A mutualista do Montepio acaba de aprovar as Contas Consolidadas referentes ao exercício de 2019, que registam 1114 milhões negativos nos capitais que lhe são atribuíveis, deduzidos os créditos fiscais.

Aprovou, ainda, a redução – de 3% para 0,03% – na taxa técnica que calcula as quotas das suas modalidades, que reflecte o rendimento que a mutualista espera conseguir com a aplicação das poupanças dos mutualistas, e que antecipa na quota: quanto mais baixa, mais os mutualistas pagam para obter o mesmo benefício.

Desde os primórdios da mutualista que esta taxa foi de 4%, até o “tomasismo” surpreender, com a máxima: “O Montepio não é a Santa Casa de Misericórdia”, referindo-se às modalidades de previdência existentes, que classificou de “devedoras” – e que serviu de mote para afastá-las da distribuição anual de Melhorias, e reduzir a taxa técnica para 3%.

A máxima aplicou-se também aos trabalhadores, a quem congelaram a tabela salarial bonificada e que foram, igualmente, sendo afastados da distribuição de resultados.

A redução do rendimento aos associados para ZERO acompanha o anúncio da redução dos postos de trabalho e de balcões, após 2100 milhões dos mutualistas terem sido consumidos, por este ciclo de gestão, a cobrir prejuízos do grupo.

Este sorvedouro é atribuído, em regra, às negociatas, aos maus investimentos e à concessão de créditos de favor. Mas há outro que tem esvaído a mutualista e de que pouco se fala: o custo da manutenção do poder pelo “tomasismo”, custos que têm rasto contabilístico e números que gritam para quem os quiser ouvir.

Considero que há quatro marcos de referência na análise à evolução do grupo Montepio: antes da presidência de TC (2007); a integração do Finibanco (2010/11); a saída de TC do banco (2015); a saída de TC do Montepio (2019).

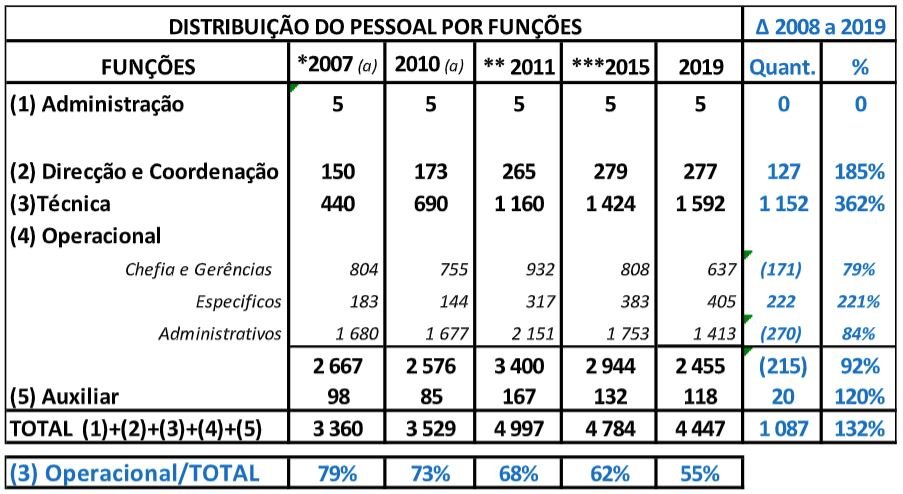

Fonte: Relatórios e Contas: Montepio; Lusitania; Lusitania Vida. a) cálculos do autor. *antes da presidência de Tomás Correia; **integração do Finibanco; ***saída de Tomás Correia do banco, em julho

Os números dizem: i) que o grupo regressou à dimensão de 2007, no activo e na rede de balcões; ii) que a situação líquida se degrada desde 2011 (menos 219 milhões), e já em falência técnica em 2015; iii) que o quadro de pessoal tinha mais 1424 colaboradores em 2015, declinando para 1087, em 2019.

Vejamos, agora, as alterações que ocorreram na composição do quadro de pessoal.

Fonte: Relatórios e Contas: Montepio; Lusitania; Lusitania Vida. a) cálculos do autor. *antes da presidência de Tomás Correia; **integração do Finibanco; ***saída de Tomás Correia do banco, em julho

Em 2011, houve uma grande explosão no brain da gestão e no conhecimento técnico, que progrediu, consistentemente, até aos actuais 277 directores e 1592 técnicos (45% do total de colaboradores).

Vejamos, agora, os custos por mandatos eleitorais, para melhor compreensão das estratégias adoptadas em cada período.

(a) da AMMG: 5 elementos. (b) 2007 estimados em 26 elementos; 2019 estimados 51 elementos. Fontes: Relatórios e Contas da AMMG, da CEMG, da Lusitania, da Lusitania Vida; Relatórios e Contas Consolidadas do AMMG.

Apesar do afundamento do grupo, o custo com a Gestão, cresce mandato a mandato – 41 milhões com a administração, 62 mil euros/mês por administrador, em 2019. Acrescem as despesas de representação (56 milhões), que acolhem, predominantemente, os gastos pessoais de administradores e directores.

Se se considerar a Gestão no sentido lato, e incluirmos a totalidade dos 277 directores (só 51 são classificados outro pessoal chave da gestão), adicionarmos as despesas de representação e o custo com as viaturas topo de gama que utilizam, o custo global com a Gestão supera os 500 milhões.

A Gestão conta ainda com a contratação de inteligência especializada externa – conselheiros, avençados, assessores, consultores, colaboradores, estudos, pareceres… – e com serviços outsourcing.

Fontes: Relatórios e Contas da AMMG, da CEMG, da Lusitânia, da Lusitânia Vida; Relatórios e Contas da AMMG.

É impossível não ficar chocado, também, com a dimensão das contratações externas: 701 milhões (quase 6 milhões/mês, de 2013 a 2018) apesar de 277 directores, 1592 técnicos e excesso de pessoal.

Vejamos os números da publicidade e publicações.

Fontes: Relatórios e Contas da AMMG, da CEMG, da Lusitânia, da Lusitânia Vida; Relatórios e Contas da AMMG.

Sem surpresa, estes custos acompanham os crescimentos anteriores, com a particularidade de ocorrerem acentuadamente na segunda metade dos mandatos, acompanhando o calendário eleitoral (25,4 milhões nas eleições de 2015).

É óbvio que lidamos com algo mais do que incompetência, balizado no mandato 2010/2012, a partir da OPA ao Finibanco. Cedo se levantaram boatos de luvas por baixo da mesa, que viriam a ser confirmados por um ex-administrador do Finibanco que, às autoridades, denunciou haver “outro preço por detrás do preço da OPA, repartido e exportado de modo ilícito pelos mais directos intervenientes entre os quais, Tomás Correia, Humberto Costa Leite… e solicita que se apurem todas as ligações, incluindo a Singapura…, bem como os mecanismos usados para regularizar a dívida da Vicaima ao Finibanco (400 milhões) que não foi contabilizada” (Público, 20/Mar/2016).

Sabe-se, hoje, que na OPA havia outro interesse oculto: chegar a Angola, que conjuntamente com o consulado de Singapura, Cabo Verde, Nova Câmbios e Madeira, constituíram um canal suspeito de envolvimento na lavagem de dinheiro.

O “tomasismo” pisava terreno minado e perigoso. A substituição de Sócrates e Vítor Constâncio por Passos e Carlos Costa trouxe instabilidade e nervosismo. O BdP começou a atacar a falta de transparência na gestão do grupo. Exigiu a consolidação das contas do grupo e a autonomia da gestão do banco, a partir de 2012, ano de eleições. Exigiu uma nova governance consagrada nos estatutos do banco, que tinham de ser aprovados em assembleia da mutualista.

Em reacção, o “tomasismo” quis meter o BdP na ordem e mostrar quem mandava no Montepio. Precisava de legitimar a continuidade do seu domínio na nova governance do banco, através de grandes assembleias na mutualista, e duma grande votação nas eleições no final do ano. Para os seus propósitos, precisava dos directores para “mobilizarem” os trabalhadores/associados a acorrer às assembleias. A “mobilização” para o apoiar o poder, chocava com a angústia e dor dos cortes verticais para se obterem as sinergias que justificaram a OPA.

O “tomasismo” absorveu a direcção acrescentada pela OPA e tornou-se uma “tribo” perversa. O estouro do BES, as auditorias forenses, os processos-crime e as contraordenações fustigaram TC e seus pares até serem corridos pelo BdP, em 2015, de novo ano de eleições. O “tomasismo” tocou a reunir, enquistou-se na “tribo” e passou a comprar apoios na cultura para substituir as personalidades que sempre o apoiaram e se afastam.

Os gastos cresceram em todas as classes de custos e a saúde financeira do grupo colapsou ainda mais. A sua sobrevivência passou a depender da ajuda do Estado.

Quando revemos a evolução dos custos desde 2007 a 2009, não podemos deixar de ficar chocados e de perguntar: o que justificou o seu brutal crescimento?

Agora, a mutualista aumenta as quotas aos mutualistas e o banco vai emagrecer na rede comercial e na arraia miúda. Sobre a redução da superestrutura dirigente e moralização dos privilégios e mordomias que desfrutam, nada.

O Montepio não é a Santa Casa de Misericórdia! É…mas só para alguns.