Começaram a surgir “alguns sinais de sobrevalorização” dos preços no imobiliário em Portugal, em especial no segmento residencial, alerta o Banco de Portugal no Relatório de Estabilidade Financeira publicado esta quarta-feira. Para já, ao olhar para os dados disponíveis, o Banco de Portugal considera que as indicações de sobrevalorização são “muito limitadas“, mas deixa o alerta: “a duração e a rapidez do crescimento dos preços podem implicar riscos para a estabilidade financeira em caso de persistência ou reforço desta dinâmica“.

Esta é a primeira vez que o mercado imobiliário merece um capítulo próprio no Relatório de Estabilidade Financeira (REF). Na última edição deste relatório bianual, em dezembro de 2017, o Banco de Portugal dizia (numa caixa de texto) que os dados disponíveis permitiam “concluir pela não existência de sobrevalorização dos preços da habitação em Portugal”, não obstante se admitir a “possibilidade de existirem apreciações excessivas em determinadas áreas geográficas”. O discurso, agora, é outro:

Após um período de redução dos preços no segmento residencial, começaram a surgir alguns sinais de sobrevalorização destes preços, em termos agregados, na segunda metade de 2017. Ainda que as indicações de sobrevalorização em termos agregados sejam muito limitadas, a duração e a rapidez do crescimento dos preços podem implicar riscos para a estabilidade financeira em caso de persistência ou reforço desta dinâmica”.

A alteração da análise do Banco de Portugal justifica-se pela divulgação de indicadores que ainda não eram conhecidos na altura da publicação do último relatório. Contudo, olhando para trás, a instituição liderada por Carlos Costa afirma que os primeiros “sinais de sobrevalorização” começaram a surgir na segunda metade de 2017.

No imobiliário comercial também existem “sinais de alguma recuperação”, após a queda acentuada entre 2007 e 2013, “mas de forma claramente mais contida do que no segmento residencial”. A análise do segmento comercial não tem por base, porém, a mesma diversidade de dados que existe no mercado residencial, já que no imobiliário comercial o mercado é seguido, essencialmente, por empresas privadas internacionais que não têm muitos dados sobre Portugal.

Quem está a levar os preços até à “sobrevalorização”?

O Relatório de Estabilidade Financeira (REF) avalia os riscos precisamente nessa ótica: até que ponto podem existir desenvolvimentos que coloquem em risco a estabilidade financeira, designadamente dos bancos portugueses? E, nesse ponto, o Banco de Portugal salienta que “não existe evidência de que o crédito bancário interno esteja a ser o determinante primordial do aumento dos preços no mercado em Portugal“. Os negócios fazem-se e os preços sobem, de um modo geral, com capitais próprios e investimento estrangeiro.

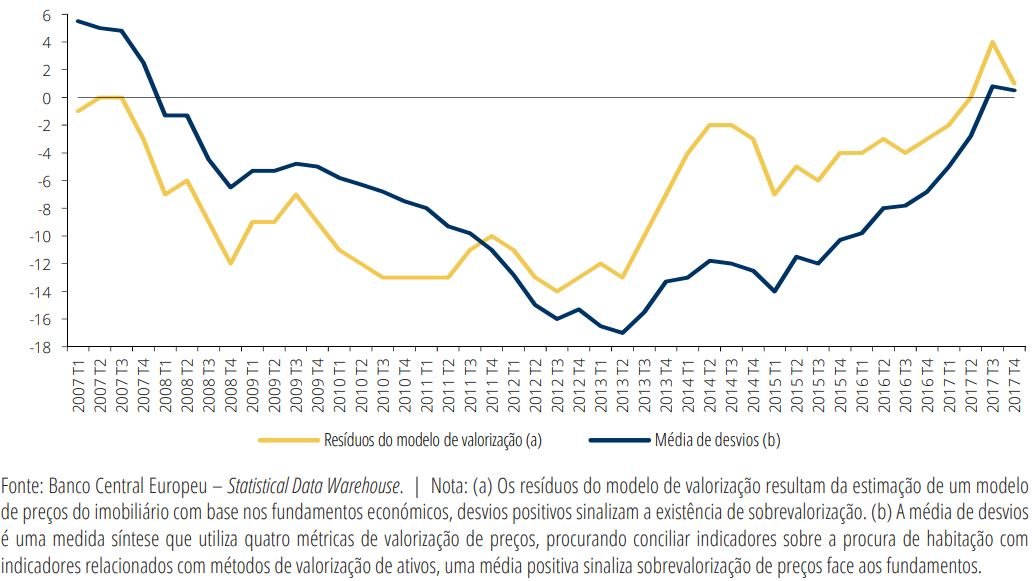

Como é calculado o índice de valorização?

↓ Mostrar

↑ Esconder

O indicador em que o Banco de Portugal se baseia é produzido pelo Banco Central Europeu (BCE) e utiliza quatro indicadores — dois deles com uma componente mais estatística e outros dois baseados em modelos de valorização de ativos. O primeiro desses indicadores mais estatísticos baseia-se no rácio entre os preços e as rendas (price to rent) e, além desse, usa-se o rácio entre o preço das casas e os rendimentos das famílias (price to income). É feita uma média de longo prazo entre estes dois rácios e os desvios face à média de longo prazo dão a indicação sobre se está a haver subvalorização ou sobrevalorização (e com que intensidade). A esse dado são acrescentados modelos de valorização de ativos mais complexos, que levam em consideração fatores como o crescimento económico e o nível de taxas de juro.

Com os preços das casas a recuperarem para níveis próximos dos registados em 2008, o Banco de Portugal reconhece que isso também é, em parte, um sintoma da “melhoria do rendimento das famílias e a redução do desemprego”, bem como as condições favoráveis de financiamento, com o “baixo nível das taxas de juro” e um “menor grau de restritividade dos critérios de concessão de crédito à habitação”.

Mas existe, também, uma “forte dinâmica do setor do turismo, em particular do alojamento local” e muita “procura por não residentes, em parte associada a autorizações de residência”. O Banco de Portugal nota, também, que são principalmente (85% em 2017) as transações de imóveis existentes que fizeram subir os preços, e não a compra de casas novas.

“A dinâmica do mercado imobiliário em Portugal tem sido muito impulsionada pelo turismo e pela atuação de investidores não residentes, tornando-a vulnerável a alterações da perceção de risco a nível global“, nota o Banco de Portugal. Até ao momento, essa influência dos investidores estrangeiros tem sido benéfica para os bancos (e para a estabilidade financeira): “por um lado, facilita a venda dos imóveis detidos pelas instituições de crédito e, por outro, contribui para a diminuição dos NPL [non performing loans, ou seja, os créditos em incumprimento que estão nos balanços dos bancos] associados a crédito garantido por imóveis”.

Índice de valorização volta aos valores do início de 2008

E se as boas condições se inverterem?

Os problemas podem surgir, porém, se a tendência se inverter:

O surgimento de eventos de natureza geopolítica e económica, designadamente a imposição de medidas protecionistas, poderá conduzir a uma reavaliação abrupta dos prémios de risco a nível global. Este processo poderá resultar num abrandamento bastante acentuado da atividade económica e comércio globais e, por consequência, da procura externa dirigida à economia portuguesa. Tal terá efeitos negativos no Produto Interno Bruto (PIB), no consumo e no investimento e, em especial, nas exportações, designadamente no turismo”.

E, se esse cenário de quebra de receitas associadas ao turismo e à dinâmica do alojamento local, isso “poderá conduzir, numa primeira fase, a dificuldades por parte dos mutuários no cumprimento do serviço da dívida, e, numa segunda fase, a vendas de ativos imobiliários e consequente efeito na correção em baixa dos preços”.

É por esta razão, defende o Banco de Portugal, que “muito embora os bancos portugueses não estejam a ser os principais dinamizadores deste mercado, um eventual decréscimo acentuado de preços no mercado imobiliário teria efeitos negativos sobre o setor bancário“.

O que preocupa o Banco de Portugal, em particular, é que muito do investimento estrangeiro no mercado imobiliário português é feito por fundos de investimento sobre os quais existe muito pouca informação. Como é que se financiam, com capitais ou com dívida? Que incentivos têm para vender mais ou menos rapidamente caso o mercado estagne ou inverta? Este tipo de questões são muito importantes porque podem determinar, em grande medida, se pode ou não haver uma correção súbita no mercado.

Segundo dados que o Banco de Portugal forneceu ao Observador, no ano de 2017, 76% dos negócios imobiliários com estrangeiros envolveram fundos de investimento e 7% foram feitos por Real Estate Investment Trusts cujas tendências não são facilmente identificáveis. Só 7% foram feitos com fundos de pensões, tendencialmente investidores mais estáveis.

Alerta sobre preços no imobiliário surge dias antes de “medida preventiva”

Este Relatório de Estabilidade Financeira surge a poucos dias de entrar em vigor, no início de julho, a recomendação preventiva do Banco de Portugal para o crédito à habitação e, também, ao consumo. Nessa recomendação foram estabelecidos limites entre a proporção do empréstimo em relação ao valor da casa (o chamado loan to value, ou LTV) e limites às prestações mensais com que os clientes se comprometem, em função do seu rendimento. Foram, também, impostos limites (médios) ao prazo máximo dos créditos.

Essa é uma recomendação, anunciada a 1 de fevereiro, que surgiu “num contexto propício à redução adicional do grau de restritividade dos critérios de concessão de crédito, caraterizado por taxas de juro em níveis historicamente baixos, recuperação económica e subida nos preços do imobiliário, o Banco de Portugal procura garantir com esta medida que as instituições de crédito e as sociedades financeiras não assumem riscos excessivos na concessão de novo crédito e que os mutuários têm acesso a financiamento sustentável”.