As receitas resultantes do adicional ao imposto municipal sobre imóveis (AIMI) e de 2% do IRC vão voltar a ser alocadas ao Fundo de Estabilização Financeira da Segurança Social (FEFSS), a almofada da Segurança Social criada para ajudar ao pagamento de pensões caso o sistema entre no vermelho. Ao todo, só de componentes oriundas do Orçamento do Estado, a “almofada” deverá ser reforçada em quase 500 milhões de euros.

Este ano, devido à pandemia, as receitas com o AIMI e a parcela do IRC tinham sido desviadas do Fundo para o orçamento da Segurança Social “de forma extraordinária e para assegurar o equilíbrio do sistema”. Na altura da apresentação do Orçamento do Estado para 2021, o Governo já adiantava que, “nos anos de 2022 e seguintes”, as transferências “são realizadas para o FEFSS, com as necessárias adaptações”. Essa retoma à ‘normalidade’ é confirmada no relatório que acompanha a proposta de Orçamento do Estado.

“Fruto da execução orçamental de 2020, em 2021, e de forma extraordinária, as receitas resultantes do Adicional ao Imposto Municipal sobre Imóveis e da parcela do Imposto sobre o Rendimentos das Pessoas Coletivas foram consignadas ao Sistema Previdencial da Segurança Social. No ano de 2022, estas receitas são novamente consignadas ao Fundo de Estabilização Financeira da Segurança Social (FEFSS)”, lê-se no documento.

OE2021. Adicional ao IMI e 2% de IRC são desviados para orçamento da Segurança Social

O FEFSS foi criado em 1989 para assegurar a estabilização financeira do sistema previdencial (contributivo) da Segurança Social, de forma a garantir o pagamento de pensões em períodos de défice do sistema (quando a receita contributiva cair abaixo da despesa). O mecanismo é especialmente relevante em cenários de crise e como uma alternativa aos aumentos de impostos. E num cenário de envelhecimento da população, com aumento previsto “da proporção de pessoas idosas (envelhecimento no topo), sobretudo nos grupos etários a partir dos 70 anos”, e redução na base, “nos jovens, associada às baixas taxas de fecundidade”.

Mas o Fundo nunca foi usado e as suas fontes de financiamento têm até sido diversificadas (aconteceu, mais recentemente, com a introdução das receitas com 2% do IRC, o adicional ao IMI — o chamado “imposto Mortágua” — e o adicional à contribuição do setor bancário).

A essas duas fontes somam-se outras, como uma parcela do valor das quotizações dos trabalhadores por conta de outrem, os saldos anuais do sistema previdencial, receitas resultantes da alienação de património e ganhos de aplicações financeiras. Mas, como só as três primeiras (IRC, AIMI e adicional à contribuição do setor bancário) é que têm origem no Orçamento do Estado, são as únicas cujos montantes costumam estar elencados nos relatórios que acompanham a proposta de OE.

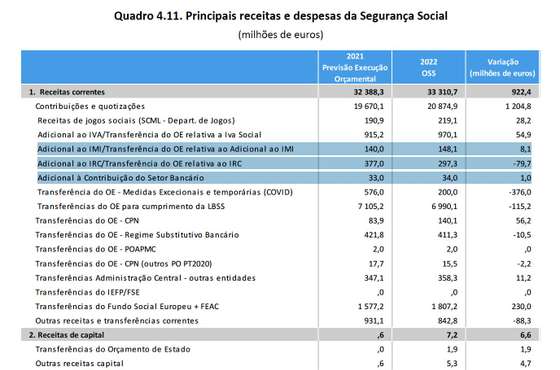

Segundo o documento agora revelado, o Governo escreve que “no âmbito da política de diversificação das fontes de financiamento da Segurança Social, e no sentido do reforço da sua sustentabilidade”, estão “previstas transferências do Orçamento do Estado consignadas ao FEFSS para reforço da capacidade do Sistema de Capitalização da Segurança Social”. “Neste sentido, está a ser considerada uma transferência de 34 milhões de euros relativos ao Adicional à Contribuição do Setor Bancário, de 148,1 milhões de euros do Adicional ao Imposto Municipal sobre Imóveis e de 297,3 milhões de euros da parcela do Imposto sobre o Rendimento das Pessoas Coletivas”, indica. O Observador questionou o Governo sobre o porquê de referir que “está a ser considerada” a transferência destes valores, não o dando como certo, mas não obteve resposta.

Também embora não indique no documento, o Governo já garantiu que o valor da receita arrecadado com o englobamento das mais-valias mobiliárias “especulativas” (estimativa de 10 milhões de euros) iria para o FEFSS. Somando estes valores, serão quase 500 milhões de euros que, por via do OE, serão alocados ao Fundo.

Relativamente ao AIMI e à parcela de IRC, há vários anos que o Governo se atrasa a transferir as receitas para o FEFSS. Mais recentemente, no final de 2020, a denúncia foi feita no parecer sobre a conta geral do Estado do Tribunal de Contas. No que toca ao AIMI, segundo o TdC, estavam ainda por transferir 86 milhões de euros relativos a 2018 e 81 milhões de 2019. Em relação a 2020, só tinha sido transferida uma pequena parcela. O Observador questionou o Ministério do Trabalho, Solidariedade e Segurança Social sobre se os valores remanescentes já foram transferidos, mas não obteve resposta.

Já sobre o IRC, o Tribunal alertava que ainda não tinham sido “alteradas as normas que determinam a consignação de parte da receita de IRC que, não sendo claras e tendo várias inconsistências, não permitem a correta determinação do valor a afetar”.

Governo mais otimista em relação à sustentabilidade na Segurança Social

Criado em 1989, no governo de Cavaco Silva, o FEFSS terá, em 2022, um saldo de mais de 24 mil milhões de euros (11% do PIB). O Governo estima agora que o Fundo se esgote no início da década de 2050, uma melhoria face há um ano (mas ainda aquém das estimativas de há dois anos — segunda metade da década de 50). No ano passado, por causa dos efeitos da pandemia, a estimativa colocava o fim do fundo na segunda metade da década de 40. Estas variações de projeção da sustentabilidade são, porém, comuns nos vários Orçamentos do Estado e ao longo dos ciclos económicos.

Apesar da melhoria, as previsões ainda estão longe das que constavam na proposta de OE para 2020 (feito antes de se saber que a pandemia estava a caminho).

Quanto ao sistema previdencial como um todo, as perspetivas também estão mais otimistas. Os primeiros saldos negativos são agora esperados no início da década de 2030, “podendo atingir valores negativos superiores a 1% do PIB em meados da década de 2040”. No ano passado, a perspetiva era que os défices aconteceriam no fim da década de 20.

“Para a projeção do FEFSS, assumiu-se uma rentabilidade anual intrínseca de 2% ao longo do tempo”, indica o Governo (há um ano, a rentabilidade assumida era de 3,3%).

Ao todo, em 2022, o saldo do sistema previdencial deverá ficar em 1.487 milhões de euros, quase três vezes mais do que o projetado para 2021. Os crescimentos mais expressivos na despesa preveem-se nas prestações de doença (+3,8%), parentalidade (+4,5%), com um decréscimo na componente do desemprego (-6,3%), “consequência direta das previsões macroeconómicas para este indicador”, ou seja, do crescimento da atividade económica previsto para 2022.

No que toca à despesa com pensões, prevê-se um aumento na despesa com pensões de velhice em 4,3% e com pensões de sobrevivência em 2%, face ao previsto para a execução deste ano.

Do lado das receitas, antecipa-se o crescimento das contribuições e quotizações de 6,1% face à previsão de execução de 2021 e de 10,3% face ao Orçamento do Estado de 2021. “Este crescimento é determinante no resultado do saldo previsto a curto prazo para o Sistema Previdencial e, consequentemente, a médio e longo prazo”, entende o Executivo.