Depois de uma inflação média de 7,8% no ano passado, a expectativa é que a inflação deste ano se fique pelos 5%, pelo que seria “incompreensível” que o Governo não realizasse uma atualização do valor das deduções à coleta de IRS no próximo Orçamento do Estado. No atual contexto de inflação, um novo congelamento dos limites aos valores de despesa que os contribuintes podem usar para pagar menos IRS, corresponderia a “um aumento real da carga fiscal” sobre o rendimento, sublinhou o fiscalista da Deloitte, Ricardo Reis.

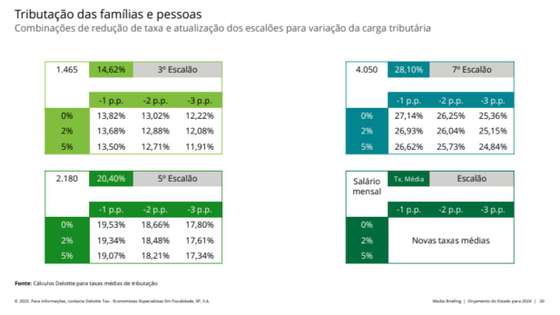

Numa apresentação feita aos jornalistas de antecipação da proposta do OE 2024, que será conhecida no dia 10 de outubro, a consultora e auditora fez ainda simulações ao que poderia ser uma redução do IRS já sinalizada pelo Governo. Neste exercício, a Deloitte combinou o corte percentual das taxas médias aplicadas até ao sétimo escalão com a atualização em 5% dos escalões, dentro dos quais estão intervalos de rendimento aos quais se aplica uma taxa específica.

Simulação de corte no IRS/Deloitte 2024

Esta seria uma das vias mais óbvias de incrementar o rendimento disponível baixando a carga fiscal sobre os rendimentos que ainda não recuperaram, sinalizou o fiscalista, das medidas adotadas por causa da crise financeira, e em particular do “enorme aumento de impostos” de Vítor Gaspar (ministro das Finanças entre 2011 e 2013). A maior parte dessa subida está por reverter e resulta do corte expressivo nas despesas que podem ser deduzidas no IRS, uma medida adotada que penalizou os rendimentos mais elevados (e com mais despesa). Uma dessas despesas eram precisamente os juros do crédito à habitação, cuja recuperação como despesa elegível para dedução no IRS tem sido afastada pelo Governo.

Além do óbvio — taxas e escalões — há outros mecanismos no IRS que devem ser alvo de atualização e que, não o sendo, podem implicar agravamento de impostos num quadro de inflação alta. Para além dos valores das deduções relativas a despesas com educação, saúde e imóveis, há também o teto máximo entre os 1.000 e os 2.500 euros (consoante o escalão de rendimento) de despesas que podem ser deduzidas. Elevar o teto de uma das deduções setoriais — permitindo por exemplo deduzir encargos com juros nas despesas com a habitação — sem alterar o teto máximo das deduções, não teria efeitos relevantes.

A par com as deduções por tipo de despesa — cada uma com o seu limite — há uma dedução específica que se aplica mesmo a quem não tem despesas e que não é atualizada há vários anos, o que num contexto de elevada inflação faz com que maiores fatias de rendimento sejam apanhadas pelo IRS.

Segundo a apresentação da consultora, mais de 50% do IRS liquidado resulta dos dois escalões mais altos, o nono e o décimo.

O congelamento das deduções de despesas que as empresas podem deduzir no IRC a pagar também foi apontado como um fator de agravamento fiscal no atual contexto. O fiscalista Renato Carreira defendeu na mesma sessão que seria pertinente rever estas deduções não só por causa da inflação, mas também no caso das empresas por causa da subida dos juros dos empréstimos, bem como as amortizações dos gastos com veículos. A não atualização desses limites é uma forma “de agravamento fiscal” também para as empresas.

Mais carros elétricos. Menos incentivos à compra

Na mesma apresentação o fiscalista Afonso Arnaldo considerou ainda provável uma revisão em alta da tributação sobre a compra de automóveis elétricos à medida que cada vez mais pessoas e empresas estão a optar por estes veículos em detrimento dos carros a gasóleo e gasolina. Em agosto de 2023, e pela primeira vez, a venda de automóveis novos elétricos ou híbridos plug-in representou 40% do mercado, a mesma percentagem que os automóveis com motores de combustão.

O Estado, assinala, arrecada muito menos imposto com a mobilidade elétrica, seja na hora da aquisição, seja por via dos combustíveis (eletricidade tem um imposto muito residual ao contrário do imposto petrolífero que representa metade do preço dos combustíveis). Tendo em conta o peso dos impostos ligados ao automóvel na receita fiscal — pelo menos 10% — e a perda de receita que resulta da transferência para os elétricos, o fiscalista admite que se assista a uma redução dos incentivos fiscais para a compra deste tipo de veículos.

Esse cenário foi já reconhecido pelo ministro do Ambiente e Ação Climática na conferência da CNN Portugal dedicada às energias renováveis que se realizou esta terça-feira. Duarte Cordeiro afirmou que os incentivos à aquisição de carros elétricos para particulares e empresas “vão ser mais focados”, abrindo a porta que esses incentivos venham ter menos relevância na despesa do Fundo Ambiental.