As “fugas” para a imprensa terão sido, mesmo, mais do que apenas um “balão de ensaio” lançado por uma das alas do Conselho. Com uma penada, o BCE colocou um ponto final à era de taxas de juro negativas na zona euro, no que foi uma moeda de troca para Christine Lagarde poder afirmar publicamente que – “de forma unânime” – o BCE lançou um novo instrumento com que pretende evitar uma nova crise da dívida soberana na zona euro. Mas esse instrumento, a julgar por aquilo que já se sabe sobre ele, conseguirá salvar Itália, o país que está no centro de todas as preocupações? E poderá ajudar Portugal a poupar na dívida? Medina, questionado, não comenta.

O novo programa de intervenção nos mercados de dívida foi, afinal, batizado com um nome diferente daquele que tinha sido noticiado – vai chamar-se Instrumento de Proteção da Transmissão (TPI, na sigla original). Mas a reação dos mercados financeiros, à medida que Christine Lagarde falava na conferência de imprensa desta quinta-feira, mostrou que os investidores reagiram com algum ceticismo àquilo que foi anunciado – não só por alguma ausência de detalhes mas, sobretudo, por dúvidas sobre se este programa terá condições para socorrer Itália.

“Ao dizer que o volume de compras não tem limites pré-determinados, o BCE coloca a fasquia alta quanto ao seu potencial envolvimento nesta nova ferramenta”, afirma Filipe Garcia, economista da IMF – Informação de Mercados Financeiros. Não haver “limitações ex ante” é, “de alguma forma, uma outra forma de dizer ‘whatever it takes‘ [faremos tudo o que for necessário] e, por isso, poderá vir a ser uma ferramenta robusta… ou ser apenas uma vaga promessa”, afirma o especialista.

O problema, diz Filipe Garcia, é que, “mais uma vez, não há detalhes sobre o TPI: montantes, maturidades, limites, comunicação, esterilização [drenagem da liquidez injetada], etc”. “O problema maior do TPI é decidir quando é que a diferença dos custos de financiamento justifica ativar o programa”, explica Filipe Garcia, argumentando que “sem uma política clara fica sujeito à visão política do momento, o que poderá ser visto pelos países dito frugais como uma promessa de mutualização da dívida”.

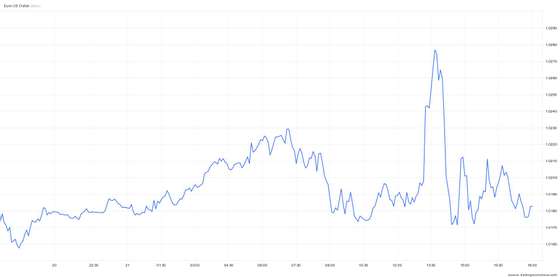

Cotação do euro-dólar mostra deceção dos investidores. Euro subiu logo após o anúncio da subida de 50 pontos-base nos juros, mas resvalou à medida que Lagarde fazia a conferência de imprensa. FONTE: TradingEconomics

O que também não traz grande sossego é que se percebeu que existem condições para o acesso ao TPI e essas condições incluem “critérios indicativos que convergem todos para a noção de disciplina fiscal e equilíbrio macroeconómico“, nota Franck Dixmier, diretor global de Investimentos em Obrigações da Allianz Global Investors (AllianzGI).

“Sem dúvida que isso é uma promessa aos [chamados] falcões do BCE [os governadores mais avessos a estímulos monetários], mas que enfraquece o alcance final desta bazuca”, afirma o especialista, antevendo que “a volatilidade deve continuar nos spreads“, ou seja, nos prémios de risco exigidos pelos investidores para comprarem dívida dos países mais endividados.

Além disso, com Itália em plena crise política e eleições que devem acontecer só em setembro, há muitas dúvidas sobre se o novo governo que irá sair dessas eleições irá dar suficientes garantias de política económica e orçamental vista como “adequada” pelas autoridades europeias.

Como o programa poderia ajudar Itália (e Portugal)?

O Observador questionou fonte oficial do Ministério das Finanças para perceber se, à luz daquilo que foi anunciado pelo BCE, Portugal poderá ponderar uma candidatura às compras feitas ao abrigo deste novo programa (TPI) – o que seria uma forma de potencialmente reduzir os custos de financiamento do Estado português nas próximas emissões de dívida pública.

Até à publicação deste artigo, essa resposta não foi dada – a notícia será atualizada caso a resposta venha a ser enviada pelo gabinete de Fernando Medina. Entre as questões colocadas pelo Observador estava não apenas se o Governo admite recorrer a esse programa mas, também, no caso de neste momento isso não se colocar, se existe algum nível de taxa de juro que poderia levar Fernando Medina a ponderar essa hipótese.

As taxas de juro de Portugal têm subido nos últimos meses, em linha com os agravamentos dos juros sentidos em todos os mercados de obrigações – porém, em países como Itália, Espanha e Portugal essas subidas têm sido mais pronunciadas, por haver uma perceção entre os investidores de que estes países estão mais vulneráveis num momento em que o BCE está a retirar os apoios que manteve nos últimos anos (e que reforçou quando chegou a pandemia).

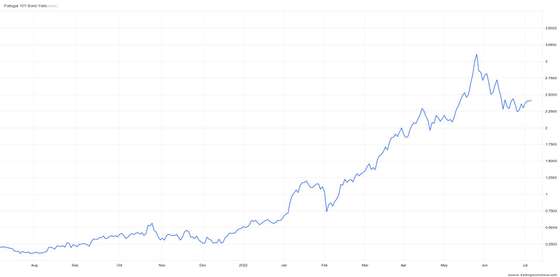

Portugal começou o ano de 2022 com juros a 10 anos na casa dos 0,5%. Em meados de junho, a mesma taxa superou os 3% – ou seja, sextuplicou no espaço de seis meses. Nos últimos dias, os investidores voltaram a pedir cerca de 2,4% para comprar dívida portuguesa a 10 anos mas pior está Itália, cujas taxas a 10 anos superaram os 4% e rondam, nesta altura, os 3,7%. Espanha, por seu turno, está com juros ligeiramente superiores aos de Portugal, um pouco acima de 2,5%.

▲ Gabinete de Fernando Medina não fez comentários sobre se Portugal poderá candidatar-se às compras pelo BCE.

JOSÉ SENA GOULÃO/LUSA

No caso de Portugal, a taxa de juro que está a ser pedida pelos investidores ainda não está muito desalinhada com aquilo que é o custo médio do stock da dívida portuguesa – nem em termos de custo absoluto nem quando se fala no diferencial de risco cobrado em comparação com a dívida alemã. Ainda assim, com juros superiores a 2% no prazo a 10 anos, em termos simples já se pode dizer que desde meados de maio que a dívida nova que o Estado português emite deixou de ser mais barata do que os títulos antigos, que vão vencendo e sendo renovados por novas emissões.

Juros a subir. Dívida nova deixa de ser mais barata que a antiga

Este aumento dos custos acontece mesmo sabendo-se que o BCE vai continuar a fazer compras de dívida, reinvestindo os montantes que o banco central for recebendo em reembolsos de títulos que foram adquiridos ao abrigo do potente programa de compras pandémicas, o PEPP. Essas compras, tem sublinhado o BCE, serão feitas de forma flexível entre jurisdições – ou seja, em tese é possível que um reembolso de dívida francesa seja aplicado na compra de dívida portuguesa. Porém, o BCE nunca revelou que montantes podem estar em causa, garantindo apenas que são “significativos”.

Por outro lado, Lagarde confirmou que o BCE não irá intervir nos mercados de dívida de forma indiscriminada – há “condições” a serem cumpridas pelos países que queiram candidatar-se à ajuda do banco central. Isso pode ter um impacto dissuasor, pelo estigma que alguns países vão recear e que já levou a que nunca nenhum país se tenha candidatado ao programa OMT, lançado por Mario Draghi (também porque não foi necessário, nessa fase).

Juros de Portugal subiram para o sextuplo em cerca de seis meses. Baixaram um pouco, nas últimas semanas, mas continuam a mostrar alguma vulnerabilidade. FONTE: TradingEconomics

Quem quiser (ou necessitar) desse apoio, porém, já sabe com o que conta. Sublinhando que haverá sempre uma componente de “julgamento, caso a caso” por parte do BCE, Lagarde já deixou escrito que os critérios “incluem”:

- Cumprimento das regras orçamental da UE, ou seja, não estar sob procedimento de défice excessivo ou não ter falhado no cumprimento de alguma recomendação específica feita por parte da Comissão Europeia;

- Ausência de desequilíbrios macroeconómicos graves, designadamente não estar sob algum tipo de procedimento por desequilíbrios excessivos ou ter desrespeitado alguma recomendação nesse sentido;

- Ter uma dívida pública sustentável, com base na análise da sustentabilidade da dívida que é feita por parte da Comissão Europeia e do Mecanismo Europeu de Estabilidade, além do FMI e do próprio BCE;

- Garantir políticas macroeconómicas adequadas e corretas e cumprimento dos compromissos assumidos no âmbito da receção do PRR (plano de recuperação e resiliência) e do Semestre Europeu.

À primeira vista, estes são critérios que um país como Portugal cumpriria, na situação atual, caso quisesse candidatar-se. Já Itália, além de ser um dos países mais endividados da zona euro é, também, mais vulnerável pelo facto de estar a viver uma crise política que coloca um grande ponto de interrogação sobre o grau de compromisso com o equilíbrio orçamental que terá o governo que sair das próximas eleições, em setembro. E esse é um dos principais critérios.

Christine Lagarde reconheceu que, tal como aconteceu com Draghi e o OMT, “o BCE preferia não ter de usar o TPI”. Porém, garantiu que o banco central “não hesitará” em ativar esse programa, se for necessário e se as condições forem cumpridas pelo país em questão. E quanto tempo é que demoraria a ativar esse programa? Lagarde diz que, da mesma forma que o staff do BCE foi muito rápido a conceber o programa, o Conselho do BCE também seria rápido a aplicá-lo.