Momentos-chave

- Bolsas europeias com comportamento misto

- Programa de anti-crise da dívida enfraquecido no seu alcance final, diz diretor do AllianzGI

- Mais em detalhe, eis as condições que o BCE exige para comprar a dívida dos países

- "O BCE preferia não ter de usar o TPI" mas "não hesitará" se for necessário, diz Lagarde

- As quatro condições para o BCE comprar a dívida dos países. Itália cumpre?

- Euro volta a cair e juros da dívida sobem. Lagarde dá poucos detalhes sobre programa de emergência

- Foi "unânime" a decisão do BCE de criar o novo programa TPI (mas Lagarde dá poucos detalhes)

- Apoios dos Estados devem ser "localizados", sob pena de piorar inflação

- Dificuldades nas cadeias de abastecimento podem estar a melhorar mas inflação está a "alastrar-se", diz Lagarde

- Juros da dívida de Portugal e Itália sobem. Euro recupera no mercado cambial

- BCE anuncia novo programa anti-crise da dívida: vai chamar-se TPI e não terá "limitações ex ante"

- BCE anuncia primeira subida dos juros em 11 anos. Taxa aumenta 50 pontos-base e acaba a era dos juros negativos

- Nova ferramenta contra a crise da dívida. Irá o BCE corresponder às expectativas?

- Um dia que pode ser (duplamente) histórico

Histórico de atualizações

-

Famílias, empresas e governos. 10 respostas sobre os impactos das decisões do BCE

Christine Lagarde subiu juros de forma mais brusca do que se previa – e não vai ficar por aqui. Que impactos é que isso terá para as famílias? E será o BCE capaz de evitar uma nova crise da dívida?

Famílias, empresas e governos. 10 respostas sobre os impactos das decisões do BCE

-

Bolsas europeias com comportamento misto

No dia em que o BCE subiu os juros e anunciou o instrumento anti-crise da dívida, o índice de referência das bolsas europeias (Stoxx 600) subiu 0,44% para 424,39 pontos.

Fonte: TradingEconomics

Já o alemão Dax desceu 0,27%, a mesma tendência que teve o índice italiano que caiu quase 1%. Em Espanha o Ibex caiu 0,2%. O sentimento em Lisboa foi o mesmo. O PSI caiu 0,94%.

Em Paris, o CAC valorizou ligeiros 0,27%.

-

BCE. Novo "instrumento" anti-crise pode ajudar Portugal? E conseguirá salvar a Itália?

Subida mais forte dos juros foi “moeda de troca” para BCE lançar o TPI – novo instrumento com que Lagarde quer prevenir nova crise da dívida. Pode salvar Itália? E ajudar Portugal? Medina não comenta.

BCE. Novo “instrumento” anti-crise pode ajudar Portugal? E conseguirá salvar a Itália?

-

Programa de anti-crise da dívida enfraquecido no seu alcance final, diz diretor do AllianzGI

Num primeiro comentário às decisões do BCE, Franck Dixmier, diretor global de Investimentos em Obrigações da Allianz Global Investors (AllianzGI), considerou que o instrumento de proteção de transmissão (TPI) anunciado para impedir uma crise da dívida das economias da zona euro “é um importante compromisso político em termos de credibilidade desta ferramenta”, depois das reservas do Bundesbank.

No entanto, diz o responsável, “a elegibilidade para o TPI baseia-se em critérios indicativos que convergem todos para a noção de disciplina fiscal e equilíbrio macroeconómico… Sem dúvida uma promessa aos falcões, mas que enfraquece o seu alcance final da bazuca. A volatilidade deve continuar nos spreads“.

Quanto ao aumento de juros de 50 pontos, Dixmier considera que, apesar de “muito desfasado”, “o BCE teve que agir de forma clara e inequívoca” e “não teve escolha a não ser tomar medidas enérgicas”. E considera que com esta reunião o BCE colocou termo a uma atuação em que dá ideia do que vai fazer no futuro. “Isto não é mau. Amarrar as mãos num ambiente tão instável não fazia sentido”.

-

Mais em detalhe, eis as condições que o BCE exige para comprar a dívida dos países

Já foi divulgado o comunicado de imprensa onde o BCE dá mais alguns detalhes sobre as condições que um dado país terá de cumprir para que o banco central intervenha nos mercados, com a compra da sua dívida.

Todos os olhos estão virados para Itália, que além de ser um dos países mais endividados da zona euro é, também, mais vulnerável pelo facto de estar a viver uma crise política que coloca um grande ponto de interrogação sobre qual o grau de compromisso com o equilíbrio orçamental terá o governo que sair das próximas eleições, em setembro.

Lagarde sublinhou que haverá sempre uma componente de julgamento caso a caso por parte do BCE, mas já ficou escrito que os critérios “incluem”:

- Cumprimento das regras orçamental da UE, não estar sob Procedimento de Défice Excessivo ou não ter falhado no cumprimento de alguma recomendação específica feita por parte da Comissão Europeia;

- Ausência de desequilíbrios macroeconómicos graves, designadamente não estar sob algum tipo de procedimento por desequilíbrios excessivos ou ter desrespeitado alguma recomendação nesse sentido;

- Dívida pública sustentável, com base na análise da sustentabilidade da dívida que é feita por parte da Comissão Europeia e do Mecanismo Europeu de Estabilidade, além do FMI e do próprio BCE

- Políticas macroeconómicas adequadas e corretas e cumprimento dos compromissos assumidos no âmbito da receção do PRR (plano de recuperação e resiliência) e do Semestre Europeu.

-

"O BCE preferia não ter de usar o TPI" mas "não hesitará" se for necessário, diz Lagarde

Christine Lagarde reconhece que “o BCE preferia não ter de usar o TPI”, o programa de intervenção que prevê a compra de títulos de dívida dos países da zona euro caso eles fiquem sob pressão nos mercados de obrigações soberanas.

Porém, “não hesitará” em ativar esse programa, se for necessário e se as condições forem cumpridas pelo país em questão.

E quanto tempo é que demoraria a ativar esse programa? Lagarde diz que da mesma forma que o staff do BCE foi muito rápido a conceber o programa, o Conselho do BCE também seria rápido a aplicá-lo.

-

As quatro condições para o BCE comprar a dívida dos países. Itália cumpre?

Lagarde acabou, numa fase mais adiantada da conferência de imprensa, por dar alguns detalhes sobre os critérios que terão de ser cumpridos pelos países para que o BCE compre a sua dívida:

- Cumprimento das regras orçamentais da União Europeia

- Ausência de desequilíbrios macroeconómicos graves

- Sustentabilidade da dívida pública

- Políticas macroeconómicas adequadas e sustentáveis

A incerteza política em Itália coloca em risco que alguns destes critérios possam não ser cumpridos, de forma a que o BCE possa intervir na compra de dívida italiana – isso está a penalizar as bolsas e o euro, neste momento, bem como os juros da dívida de Itália e outros países como Portugal.

“O BCE não toma posições políticas”, sublinhou Lagarde, recusando referir o nome de Itália concretamente. “O Conselho do BCE vai tomar uma decisão sobre o país cumpre ou não as condições exigidas, no momento em que é ativado”, afirmou a presidente do BCE.

-

Euro volta a cair e juros da dívida sobem. Lagarde dá poucos detalhes sobre programa de emergência

O euro está a dissipar parte dos ganhos face ao dólar, no que poderá ser um sinal de que os investidores estão a penalizar a falta de informação mais concreta sobre em que condições o BCE poderá comprar a dívida dos países da zona euro.

Lagarde garantiu que “o BCE é bem capaz de atuar com força” (‘going big‘) na aplicação do programa TPI, mas não deu mais detalhes.

Euro voltou a descer, à medida que Lagarde falava mas sem dar detalhes concretos sobre o programa TPI.

Os juros da dívida de Itália e Portugal também estão novamente a subir de forma mais intensa. A taxa a 10 anos em Itália está a disparar 24 pontos-base, para 3,74%, e em Portugal os juros a 10 anos sobem 9 pontos para 2,49%.

Também as bolsas europeias estão a assumir uma tendência negativa, dissipando os ganhos da manhã.

-

Foi "unânime" a decisão do BCE de criar o novo programa TPI (mas Lagarde dá poucos detalhes)

Foi “unânime” a decisão do BCE de criar o novo programa TPI, sublinhou Christine Lagarde, também confirmando que acabou por gerar-se um consenso e tornar-se unânime a decisão de subir as taxas de juro em 50 pontos-base, depois de serem “ponderados os prós e os contras”.

Para que o BCE compre dívida de um país, esse Estado tem de “cumprir os critérios de elegibilidade” e “tem de ativar” o programa. “Voilá“, terminou Lagarde, sem revelar com exatidão que tipo de critérios irão suportar a decisão do BCE de avançar ou não com compras de dívida.

O que está em causa é perceber que tipo de compromissos o país em questão terá de assumir, designadamente ao nível de contas públicas ou reformas estruturais.

-

Apoios dos Estados devem ser "localizados", sob pena de piorar inflação

Christine Lagarde sublinha que, num contexto de inflação que continuará “indesejavelmente elevada”, os governos devem tomar medidas de apoio mas estas devem ser “localizadas” – caso contrário, podem acabar por piorar ainda mais o problema da inflação, que a presidente do BCE reconhece estar a alastrar-se.

A responsável também reconheceu que a recente desvalorização do euro (face ao dólar, nos mercados cambiais) também é um fator que está a agravar as pressões inflacionistas na zona euro.

-

Dificuldades nas cadeias de abastecimento podem estar a melhorar mas inflação está a "alastrar-se", diz Lagarde

Na conferência de imprensa, Christine Lagarde diz que “a atividade económica está a abrandar” e diz que as empresas continuam a enfrentar “custos mais elevados” e “disrupções nas cadeias de abastecimento”, embora aqui existam alguns sinais de que “as dificuldades nas cadeias de abastecimento possam estar a melhorar”.

Por outro lado, os “preços da energia, a nível global, podem continuar elevados no curto prazo”, com a guerra na Ucrânia a ser um fator de pressão não só sobre o crescimento mas, também, para a inflação, que “está a alastrar-se cada vez para mais setores”.

A inflação deverá continuar “indesejavelmente elevada” nos próximos tempos, afirmou Christine Lagarde, repetindo uma formulação que já tinha utilizado no passado.

-

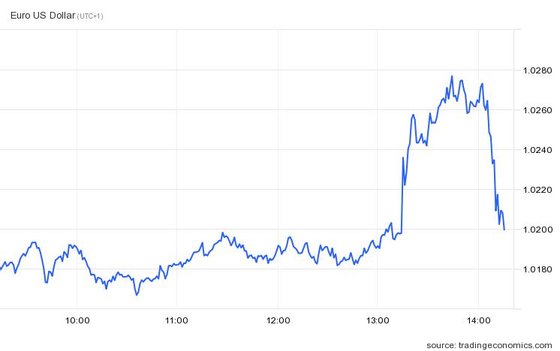

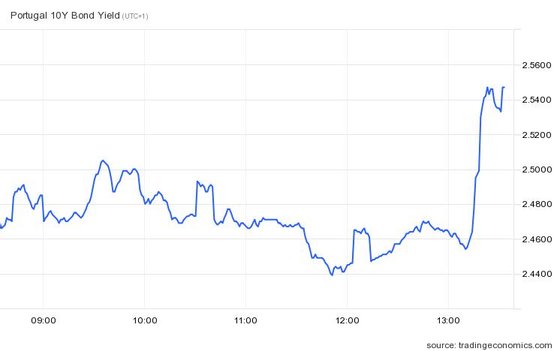

Juros da dívida de Portugal e Itália sobem. Euro recupera no mercado cambial

A subida das taxas de juro, mais expressiva do que se previa, levou a um aumento dos prémios de risco da dívida dos países mais endividados na zona euro, incluindo Portugal e Itália (que está a viver uma crise política).

O BCE apresentou o novo programa TPI, mas ainda não revelou muitos detalhes sobre como irá funcionar e que “poder de fogo” irá ter – pelo que ainda não estará a atenuar a pressão sobre as obrigações do Tesouro destes países.

Evolução intradiária dos juros da dívida de Portugal, a 10 anos. FONTE: TradingEconomics

Ao mesmo tempo, o euro recuperou algum terreno face ao dólar, nos mercados cambiais, impulsionado pela subida de 50 pontos-base nas taxas de juro de referência do BCE.

Euro recupera algum do “terreno” perdido nos últimos meses. FONTE: TradingEconomics

-

BCE anuncia novo programa anti-crise da dívida: vai chamar-se TPI e não terá "limitações ex ante"

O Conselho de BCE, esta quinta-feira, também “aprovou o Instrumento de Proteção da Transmissão”, que será conhecido pela sigla TPI.

Este será o instrumento que poderá intervir caso seja necessário, para impedir um aumento desproporcionado das taxas de juro da dívida de alguns países.

“O Conselho do BCE considerou que a criação do TPI é necessário para apoiar a transmissão eficaz da política monetária”, afirma o banco central, notando que mais detalhes sobre o programa serão divulgados num outro comunicado de imprensa a divulgar após a conferência de Christine Lagarde.

Mas o que se sabe, neste momento, sobre o programa? O BCE diz apenas que “a escala das compras dependerá da gravidade dos riscos que penderem sobre a transmissão da política monetária” e acrescenta que “as compras não têm limitação ex ante“.

-

BCE anuncia primeira subida dos juros em 11 anos. Taxa aumenta 50 pontos-base e acaba a era dos juros negativos

O BCE aumentou a taxa de juro na zona euro em 50 pontos-base – é a primeira subida em 11 anos e acaba, de uma penada, com a era dos juros negativos na zona euro.

Com este aumento o BCE foge ao guião tinha sido sinalizado nas últimas semanas e envia uma mensagem mais forte no combate à inflação, já que se previa apenas um aumento de 25 pontos-base.

“O Conselho do BCE considerou que é adequado tomar um primeiro passo maior, no caminho de normalização da política monetária, do que aquele que foi sinalizado na última reunião“, diz o BCE, justificando essa decisão com a avaliação que é feita dos riscos associados à inflação.

Todas as três principais taxas sobem em 50 pontos – ou seja, a taxa de referência (que estava em zero e passa para 0,50%), a taxa de depósitos (que estava em -0,50% e passa para zero) e, ainda, a chamada taxa de desconto.

“Nas próximas reuniões do BCE, será adequado que se continue a normalização das taxas de juro“, ou seja, é previsível que sejam anunciadas novas subidas nas próximas reuniões.

-

Taxa de juro de referência sobe e a minha despesa mensal também?

O Banco Central Europeu aumenta a taxa de referência e em setembro sobe de novo. O dinheiro vai ficar mais caro para os particulares e empresas, mas será que a medida resulta no combate à inflação?

Ouça aqui “A História do Dia” desta quinta-feira.

Taxa de juro de referência sobe e a minha despesa mensal também?

-

Nova ferramenta contra a crise da dívida. Irá o BCE corresponder às expectativas?

Ao mesmo tempo que o BCE está a ter de reagir à ameaça de descontrolo na inflação – que já superou os 8,5% na zona euro –, Christine Lagarde tem o desafio de evitar um regresso da pressão sobre os países mais endividados da zona euro, nos mercados de dívida.

A dúvida sobre se a taxa de juro vai subir 25 ou 50 pontos aumentou o interesse relacionado com essa área da política monetária, mas as atenções estarão mais viradas para a “nova ferramenta” que o BCE deverá anunciar e que poderá prever compras de dívida dos países que se vejam sob pressão nos mercados.

Os programas de compra de dívida – tanto o programa regular iniciado em 2015 como o programa de emergência pandémica – já terminaram e nos últimos meses alguns países (incluindo Portugal mas, sobretudo, Itália) voltaram a sofrer alguma pressão de venda.

Essa pressão de venda fez com que os seus custos de financiamento subissem a um ritmo mais acelerado do que os juros da dívida da Alemanha (que também têm subido mas de forma mais moderada, associada à subida das taxas de juro pelos bancos centrais). Em termos simples, se o BCE demonstrar que está disponível para intervir nos mercados, haverá menor tendência para que exista especulação negativa contra os preços das obrigações do Tesouro dos países (porque os participantes desse mercado que apostem na subida dos juros ficam com receio de serem apanhados em contra-pé, pelas eventuais compras do BCE).

Não estará a ser fácil reunir consensos dentro do BCE para avançar com um programa robusto, capaz de impor uma “disciplina” nos mercados financeiros, mas foi noticiado que Christine Lagarde tem estado a pressionar não só os serviços mas, também, os seus colegas do Conselho do BCE no sentido de se avançar com um programa robusto. Até porque sabe que, ainda mais com Itália em plena crise política, os mercados financeiros poderão reagir muito mal se Lagarde não for além das promessas vagas de intervenção.

-

Um dia que pode ser (duplamente) histórico

Boa tarde,

Vamos acompanhar, ao minuto, neste liveblog, as decisões anunciadas pelo Banco Central Europeu num dia que é histórico e até pode ser duplamente histórico.

A autoridade monetária europeia vai anunciar esta quinta-feira a primeira subida da taxa de juro em mais de 11 anos – a última vez foi em junho de 2011, pela mão de Jean-Claude Trichet. Desde então, em todo o mandato de Mario Draghi, foi sempre a descer, levando a que a taxa de referência (diretora) esteja em zero e a chamada taxa dos depósitos caiu até níveis negativos – atualmente em -0,50%.

A última vez que as taxas de juro subiram na zona euro foi pela mão do (também) francês Jean-Claude Trichet, em junho de 2011.

Os analistas continuam a achar que o mais provável é que o BCE se mantenha fiel ao guião indicado nos últimos meses e faça apenas uma subida de 25 pontos-base nesta taxa dos depósitos, mas não é de excluir que o BCE queira enviar uma mensagem mais forte, no combate à inflação, e avance já com um aumento de 50 pontos-base.

É por isso que o dia pode ser duplamente histórico: porque não só será anunciada a primeira subida das taxas de juro como, se a decisão for de subir 50 pontos-base, o BCE acabará, com uma penada, com a era das taxas de juro negativas na zona euro (porque a taxa dos depósitos passaria diretamente de -0,50% para zero).

Siga aqui o anúncio por parte do BCE, previsto para as 13h15 (nova hora), e as reações à conferência de imprensa de Christine Lagarde, que irá começar às 13h45.