Criado em 1988, entrou em vigor em 1989. Era Cavaco Silva primeiro-ministro e Miguel Cadilhe o seu ministro das Finanças, e assinam o diploma que cria o Código do Imposto sobre o Rendimento Coletivo, não obstante o lucro já ser tributado desde 1976. Só o Código do IRC, e desde 1989, já sofreu 1.350 alterações. Por três vezes se formaram comissões para uma reforma do IRC (2000, 2009 e 2014), mas a evolução deste imposto acontece quase todos os anos, em sede de Orçamento do Estado. Uma reforma fiscal permanente, considera o fiscalista José Casalta Nabais, citado no estudo para a Fundação Francisco Manuel dos Santos (FFMS) coordenado por Pedro Brinca (da Nova SBE) e que trabalhou com Afonso Souto de Moura, Francisca Osório de Castro, João B. Duarte, Miguel Cortez Pimentel e Paulo Núncio.

O estudo teve como objetivo avaliar se as alterações e as taxas aplicadas tiveram impacto na produtividade e criação de riqueza nacional. Proposto à FFMS em 2019, o estudo acabou por apanhar alguns dos seus autores nas eleições. Pedro Brinca foi candidato pela Iniciativa Liberal em Coimbra (não eleito), Miguel Cortez Pimentel colaborou (mesmo antes das eleições) com o PSD na proposta para o IRS, Paulo Núncio foi eleito deputado pelo CDS e ajudou na elaboração do programa da AD.

Os seus autores garantem que o estudo, no entanto, não tem cor política e a FFMS recorda que os estudos são avaliados por peritos independentes e internacionais. Ainda que o atual Governo tenha indicado no seu programa pretender:

- Reduzir as taxas de IRC, começando com a redução gradual de 2 pontos percentuais por ano, até fixar a taxa nos 15%, face aos atuais 21%;

- Reduzir em 20% as tributações autónomas sobre viaturas das empresas em sede de IRC;

- Promover a eliminação, “de forma gradual, da progressividade da derrama estadual e da derrama municipal em sede de IRC”.

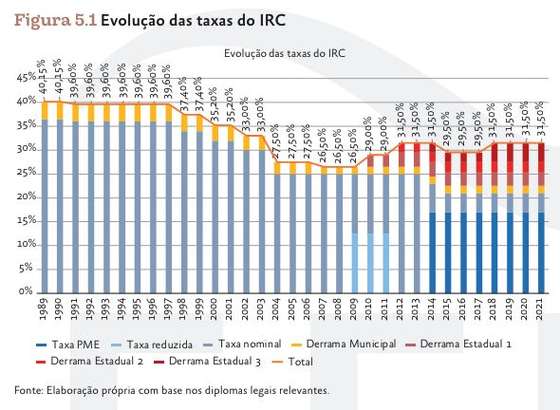

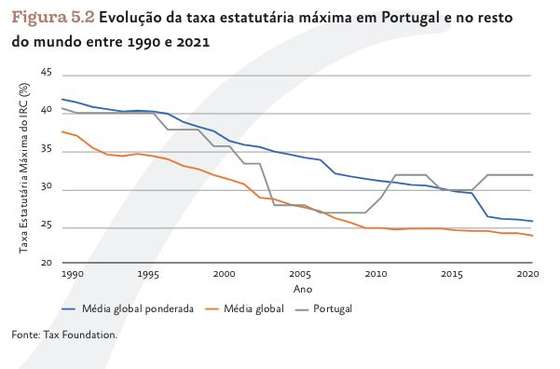

As empresas, além da taxa de IRC (máximo de 21%) pagam a derrama estadual, criada excecionalmente na crise de 2009, a que acresce a derrama municipal que pode ir até aos 1,5%. A taxa agregada máxima depende, pois, da geografia da sede social e do nível de lucro. A taxa tem variado ao longo dos anos. Até 2010, “acompanhou a tendência decrescente observável no plano internacional, sendo que, a partir desse momento, a taxa portuguesa aumentou significativamente”, lê-se no estudo a que o Observador teve acesso.

Estudo FFMS

Estudo FFMS

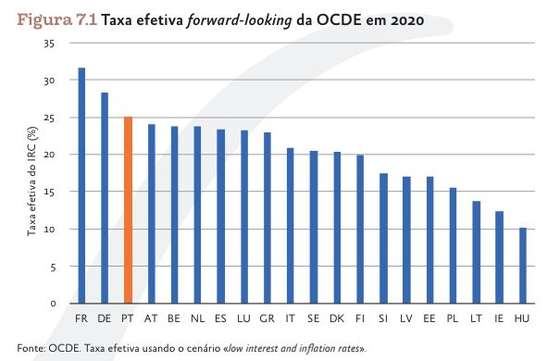

O estudo tem por base a análise da taxa de IRC pela técnica forward-looking — rentabilidade do investimento com e sem IRC. Com base nesta técnica, que a OCDE utiliza, Portugal, num conjunto de 20 países analisados, tem a terceira maior taxa efetiva, atrás da Alemanha e da França.

E se a taxa descer 7,5 pontos percentuais?

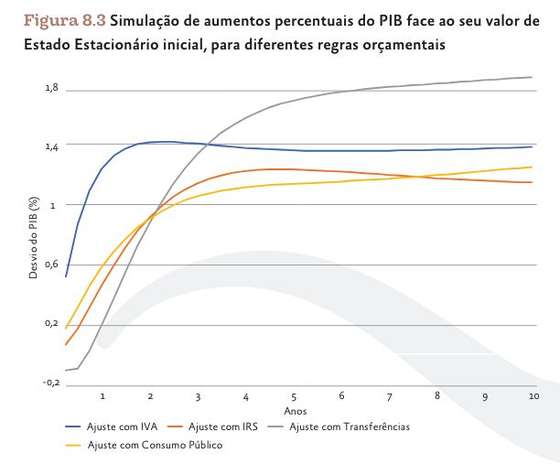

Uma simulação feita no estudo foi a de redução em 7,5 pontos percentuais da taxa de impostos sobre lucros paga pelas empresas. De acordo com os autores, este corte conduziria a um aumento do PIB “a curto, médio e longo prazo, chegando a aumentar em 1,4% face ao seu estado inicial pré-reforma do IRC após 10 anos”. Segundo o estudo, “o IRC distorce as decisões dos agentes económicos, nomeadamente as ligadas ao investimento, procura de trabalhadores e produção”.

Por isso quando a taxa baixa, as distorções diminuem e o PIB aumenta, impulsionado maioritariamente pela melhoria do consumo, induzida pelo aumento do rendimento do trabalho. É que, segundo o estudo, o consumo é alimentado não apenas pelo aumento dos lucros de quem detém empresas, mas também porque a remuneração do trabalho sobe (em 1,79% após 10 anos). “Este aumento da remuneração do trabalho é fruto do aumento da procura de trabalhadores por parte das empresas”, lê-se no estudo, que leva a FFMS a concluir que “as elevadas taxas do IRC incidem de forma desproporcionada sobre os trabalhadores”.

O aumento do PIB é, por outro lado, impulsionado pelo aumento do investimento privado e público (em menor grau).

A balança comercial seria, no entanto, impactada negativamente, já que o aumento de consumo tende a provocar mais importações, ainda que as exportações também se tornassem mais competitivas. Mas não seria suficiente.

O estudo conclui, por outro lado, que a receita fiscal diminui. O que acontece, aliás, “em todas as simulações apresentadas neste estudo”. E ao contrário do que a AD diz que poderá acontecer com a queda de receita de IRC. A AD considera que um corte nas taxas de IRC induz crescimento ao ponto de subir a receita. Hugo Soares, líder parlamentar do PSD, na discussão do programa do Governo disse mesmo que em 2013/14, quando houve uma baixa no IRC, “o que aconteceu foi que a receita fiscal aumentou, porque libertámos a nossa economia e as empresas produziram mais e pagaram mais impostos”. Ora, isso pode ter sido induzido por outros fatores, nomeadamente porque Portugal saía nesse ano do programa de ajustamento.

Uma coisa os autores do estudo não têm dúvidas: “a descida da taxa de IRC tem de ser compensada” para que o saldo orçamental não se deteriore. “A descida do IRC não se paga a si própria“, dizem os seus autores. O estudo considera pois que para que isso não aconteça esse corte tem de ser compensado por outras medidas, nomeadamente um aumento dos impostos sobre o consumo, nomeadamente em 0,2 pontos após dois anos e 1 ponto após 10 anos. “Assim, concluímos que o ajuste orçamental via impostos sobre o consumo, por se tratar de impostos menos distorcivos, e por não ter, a curto prazo, tanto impacto no rendimento disponível das famílias como as transferências sociais ou o consumo público, conjuga os ganhos mais significativos de curto prazo”, diz o estudo.

Fonte estudo sobre impacto do IRC

O estudo ainda simula uma descida de 7,5 pontos do IRC, mas com reversão no ano imediatamente a seguir (o que chamou a reforma em V). Isso conduziria a consequências negativas no longo prazo para o PIB, em particular no consumo.

E se os outros descerem taxas?

Os autores simulam, por outro lado, uma descida de taxas na Zona Euro e no resto do mundo (dos mesmos 7,5 pontos) não acompanhada por Portugal. Aí o que resulta é a diminuição, em Portugal, do consumo e do investimento privado. Ainda que melhorasse a balança comercial.

Mas “ao acompanhar a descida de IRC no estrangeiro, Portugal fica permanentemente com o PIB superior face ao que teria caso optasse por não acompanhar o exterior”.

E se a reforma for nos escalões superiores?

O estudo ainda testou a descida apenas nos escalões superiores, ou seja, via supressão das derramas estaduais. E a conclusão é a de que o PIB seria impactado positivamente, tal como o consumo e o investimento privado. Mas face à descida transversal, o impacto no PIB seria menor.

“Tal reforma representaria a junção de uma redução de nível com uma redução de progressividade, ambas simuladas separadamente em exercícios anteriores. Uma vez que os escalões superiores têm um peso significativo sobre o total de lucros, os resultados deste exercício mostram que ganhos estruturais — neste caso, um aumento do PIB de cerca de 0,65% no curto prazo (após dois anos), e de perto de 0,2% no longo prazo (após dez anos) — podem ser atingidos apenas com alterações de taxas para os escalões superiores, isto é, sem necessidade de alterar as taxas de todos os escalões”.

Apesar do programa do Governo admitir o corte gradual da derrama, Joaquim Miranda Sarmento, ministro das Finanças, já admitiu que não há condições orçamentais para essa reforma avançar e mostrou, mesmo, dúvidas sobre o fim da progressividade neste imposto.

Face a todas as simulações, os autores do estudo dizem que o recomendável é “uma redução geral da taxa de IRC para todas as empresas, bem como uma eliminação das derramas estaduais e municipais, acompanhada das necessárias medidas de ajustamento orçamental. Estas medidas de redução do IRC permitiriam, por um lado, reforçar a competitividade fiscal da economia portuguesa face ao exterior e, simultaneamente, simplificar o IRC, devolvendo-o à sua matriz e natureza proporcional”.