A economia norte-americana já deverá estar, neste segundo trimestre de 2021, a voltar ao ritmo de produção económica que tinha no final de 2019, antes da pandemia. A generalidade dos países europeus, em contraste, só o conseguirá em meados de 2022… “talvez”. Erik Nielsen, economista-chefe do UniCredit e ex-economista-chefe do Goldman Sachs para a Europa, tem uma explicação simples para este “atraso de um ano” da retoma europeia: “Os EUA estão a injetar dinheiro como se não houvesse amanhã, ao passo que os governos europeus têm um receio obsessivo da dívida e estão a abordar o problema com uma lógica de poupança – estão errados“, diz o economista, em entrevista ao Observador.

Erik Nielsen publicou, recentemente, uma nota de análise onde fala sobre “a estonteante diferença na abordagem à crise”, quando se compara aquilo que a administração Biden prevê gastar (só este ano) no combate ao impacto da crise económica, em contraste com aquilo que os países europeus planeiam fazer em termos de resposta orçamental. O que está em causa, no caso europeu, não é a chamada “bazuca” – “os nossos cálculos contam com muito pouco [dinheiro] vindo daí”, diz Nielsen, até porque ainda não está plenamente aprovada. Aqui trata-se da soma dos esforços orçamentais que cada país fez, por si, para apoiar as suas empresas e os seus cidadãos.

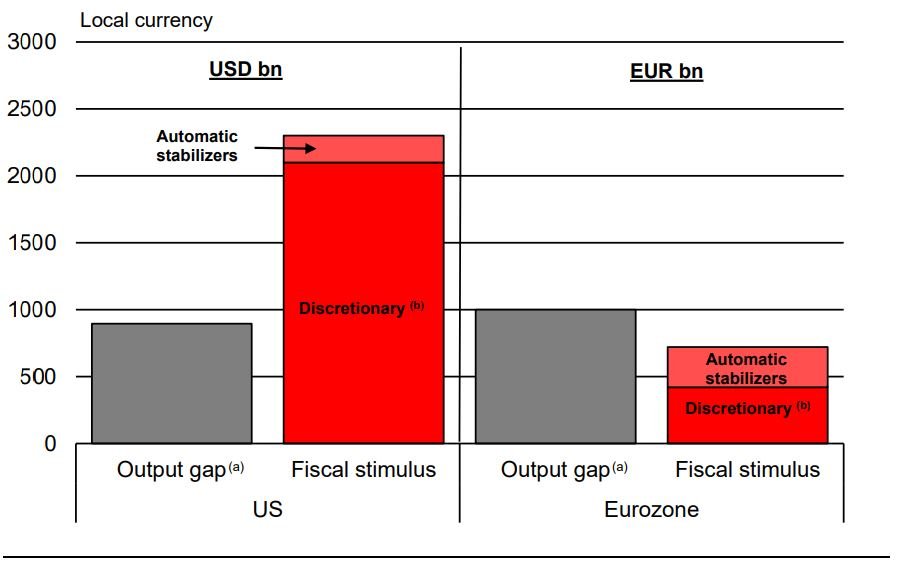

Esse esforços orçamentais agregados são, depois, contrastados com o “hiato do produto” – o output gap – um palavrão de economês que, neste caso, pode ser compreendido de forma simples como a diferença entre aquilo que é a riqueza que uma economia é capaz de gerar, num dado período de tempo, e, por outro lado, aquilo que potencialmente poderia ser esse produto caso o choque pandémico não tivesse ocorrido.

“À entrada em 2021 o output gap nos EUA estava entre 900 mil milhões e um bilião de dólares, no fundo, de ‘atividade perdida’, atividade que normalmente teria lugar mas que não teve por causa da pandemia”, explica Erik Nielsen. “É o buraco que é provocado pela quebra do Produto Interno Bruto (PIB), entre aquilo que existe e aquilo que se estima que existiria se não fosse o choque, neste caso a pandemia de Covid-19”, elabora.

Na Europa, isto é, na zona euro, esse fosso também tinha um valor semelhante: cerca de um bilião de euros, calcula o economista-chefe do UniCredit. “Imagine-se uma economia que se está a mover a todo o vapor, com pouco desemprego, e, de repente, surge um choque – a primeira coisa que acontece é que o setor privado se retrai, as pessoas não consomem tanto e as empresas param de investir, por receio ou por impraticabilidade”, explica Erik Nielsen, para simplificar o fosso que se forma imediatamente.

“Nesse momento, admitindo-se que depende da filosofia ou ideologia económica e política que vigora num dado país ou região, o que a maior parte das pessoas concordará é que o Estado deve intervir nesse momento, proporcionando reduções de impostos e aumentando a despesa pública, para tentar preencher esse hiato”, explica o economista. Ora, se o fosso tinha um valor semelhante nos EUA e no bloco europeu, a audácia com que se está a preencher esse fosso não podia estar a ser mais diferente, como mostra a ilustração do UniCredit.

Fonte: UniCredit Research

As barras cinzentas do gráfico de Erik Nielsen são o tal hiato do produto, o output gap que tem um valor semelhante nos EUA e na zona euro (sendo que nos EUA falamos em dólares e na zona euro em euros – cada euro vale, hoje, cerca de 1,19 dólares). Já as barras vermelhas, têm um contraste muito maior – dizem respeito aos estímulos orçamentais que foram lançados nos dois locais (à esquerda, os EUA, à direita, a zona euro).

Nos EUA, perante um hiato inferior a um bilião de dólares, avançou-se com um valor na ordem dos 2,3 biliões (só em 2021) – sendo a maior porção disso o mega-plano de estímulo económico lançado por Joe Biden, que tem um valor (preliminar) de 1,9 biliões. Ou seja, “vai-se estimular a economia com mais do dobro do que se estima ser o hiato do produto”, assinala o economista. Por sua vez, na zona euro o hiato de um bilião de euros (aproximadamente) nem sequer será totalmente “preenchido” pelas medidas de estímulo orçamental.

As barras vermelhas incluem os gastos discricionários, ou seja, aquilo que os governos anunciaram em programas especiais de apoio à economia (e o UniCredit fez um esforço para chegar à verdadeira execução, ao real valor que chegou ao “terreno”, explica Erik Nielsen). Mas as barras vermelhas incluem, também, os chamados estabilizadores automáticos, outro conceito de economês mas que basicamente diz respeito ao dinheiro que é colocado pelo Estado na economia sem que haja um plano por trás – ou seja, alguém perde o emprego e passa a receber subsídio de desemprego, por exemplo.

Esses estabilizadores económicos têm um efeito um pouco maior na Europa do que nos EUA, de acordo com os cálculos do UniCredit. Mas isso está longe de compensar a “vasta diferença entre a resposta orçamental planeada para 2021 nos EUA e na Europa”, diz o economista, argumentando que numa crise como estas “cabe aos governos aumentar a despesa ou reduzir impostos para tentar compensar esse hiato, para proteger os cidadãos mais vulneráveis e, também, para reduzir os fenómenos de cicatrização na economia, isto é, a destruição de capacidade produtiva” que penalize gerações inteiras e dificulte a retoma.

“A Europa já sofreu um golpe maior do que os EUA em 2020 – e este é um buraco que as autoridades públicas têm a missão de preencher. Tendo em conta a gravidade desta crise e a incerteza em torno das perspetivas económicas futuras, acreditamos que fazer demais é preferível a fazer de menos“, defende o UniCredit.

Ainda sob a égide de Donald Trump, e continuando com Joe Biden, “os EUA estão a mostrar ter esta perceção”, diz o economista, apontando para um estímulo económico “que dá vontade de chorar”, quando se compara com o que foi feito na Europa. São 2,8 biliões de dólares, quando se conta com os 900 mil milhões firmados na lei em finais de dezembro por Trump e o plano entretanto anunciado por Biden, de 1,9 biliões.

“Acreditamos que, no final da negociação entre democratas e republicanos, este plano irá ser reduzido para 1,2 biliões, mas não deixa de ser uma injeção total de 2,1 biliões – e se juntarmos a estes cerca de 200 mil milhões em estabilizadores automáticos então temos um impulso orçamental de cerca de 2,5 vezes o hiato do produto“, nota.

Num “tremendo contraste, a zona euro planeia apenas cerca de 420 mil milhões em estímulos orçamentais por parte dos governos e da União Europeia este ano”, lamenta o economista. Quando se junta a este valor os estabilizadores automáticos, que como já se referiu tendem a ser um pouco maiores do que nos EUA, “mesmo assim só cobrimos cerca de 70% do hiato do produto“.

Porquê esta avareza na Europa? “A razão é que temos esta obsessão com a dívida pública”, diz Erik Nielsen ao Observador. “Há uma ideia de que se se peca por excesso, nos estímulos orçamentais, ó meu Deus, a dívida pública subiu, foi para 120% do PIB, meu Deus, quem é que vai pagar isto, bla bla bla. Mesmo quando, depois, o Banco Central Europeu intervém e compra as obrigações… vêm os alemães e dizem que não se pode fazer isso…”, acrescenta.

“Ou seja, há uma visão política subjacente que é de preferir uma abordagem muito contida, tentando poupar e prestar o mínimo estímulo orçamental possível para atingir os objetivos – nunca mais do que isso”, afirma Erik Nielsen.

E a questão nem está na chamada “bazuca” europeia, esclarece o economista, referindo-se ao programa NextGenerationEU. “Até estou otimista em relação a isso, mas esse é um tema diferente”, diz o economista, sustentando que o plano europeu não está desenhado para socorro de curto prazo, mas sim para fomentar a retoma e a transformação das economias a médio/longo prazo. E é por isso, que na opinião de Erik Nielsen, não faz sentido criticar a demora na entrada em vigor do plano.

“As coisas demoram sempre muito tempo na Europa mas isso é normal, estamos a coordenar um plano entre vários Estados soberanos – faz sentido que o processo implique maiores cuidados”, diz Erik Nielsen. “É preciso ter processos transparentes de execução, concursos públicos, evitar situações de corrupção… Não é correto dizer-se à Europa vá despachem-se lá com isso... Veja o caso do Reino Unido, onde por sinal metade dos contratos da vacinação e testagem foram para os amigos de Boris Johnson…”.

Neste raciocínio, de que “não se pode estar à espera de Bruxelas para a resposta de curto prazo, essa função só pode caber aos países individuais“, argumenta Erik Nielsen, lembrando que a Comissão Europeia fez o que lhe competia ao suspender as regras de aperto orçamental, dando aos países maior margem de manobra.

O risco de a Europa continuar a marcar passo é que “a pandemia não seja apenas um problema transitório, de apenas um ou dois anos”. “O risco é que quando negócios vão à falência por causa da pandemia consegue-se garantir a sobrevivência das pessoas, mantendo o pagamento dos ordenados, mas não se produz nada. E quanto mais tempo os negócios estão fechados maior é o risco de danos de longo prazo – as chamadas cicatrizes económicas”.

Ora, tudo isto é um contraste “estonteante” com os EUA, onde o problema está a ser encarado de outra maneira. E não é apenas por questões culturais ou económicas – é, também, uma questão de estratégia política e eleitoral.

▲ Joe Biden, Presidente dos Estados Unidos da América

Bloomberg via Getty Images

O Presidente Joe Biden tem poucos meses na Casa Branca, mas já estará a olhar para os anos que se avizinham e para o risco de o seu mandato se complicar – e muito – a partir de novembro de 2022, quando haverá as chamadas midterms, as eleições intercalares para o Congresso.

“Biden tem uma maioria no Congresso, em ambas as câmaras, mas essa é uma maioria muito escassa”, aponta Erik Nielsen. E “toda a gente sabe que, na América, quando existe um partido que controla a Casa Branca e ambas as câmaras do Congresso, nas eleições intercalares seguintes a tendência é perder-se assentos no Congresso – é sempre assim, historicamente”.

Ou seja, Biden “sabe que é extremamente provável que venha a perder alguns lugares e, como tem uma maioria tão pequena, arrisca-se, com grande probabilidade, a perder o controlo do Congresso – nas duas câmaras, o Senado e a Câmara dos Representantes – e transformar-se num “pato sentado” nos últimos dois anos do mandato”.

Então, diz o economista, o Presidente dos EUA “está a pensar: só há duas coisas que posso fazer para tentar que a história não se repita”. “A primeira é acabar com a pandemia, daí a prioridade à vacinação. E a segunda coisa é pôr dinheiro no bolso das pessoas, como se não houvesse amanhã“, afirma Erik Nielsen, acrescentando que “a única hipótese que Biden tem de ter um bom resultado é chegar às eleições intercalares com as pessoas saudáveis, felizes e cheias de dinheiro no bolso”.

Isto ajuda a perceber porque é que os EUA estão a adotar a abordagem contrária, divergindo da “poupança” que se está a tentar fazer nos países europeus, de um modo geral. Em resumo, diz Erik Nielsen, os EUA disseram: “Quanto é o hiato do produto? Um trilião? Vamos apontar para o dobro, que se dane“.