A praticamente 15 dias da entrega do Orçamento do Estado (OE) para 2018, o Governo continua a recolher louros (merecidos) pelo desempenho que a execução orçamental tem demonstrado. A receita está a crescer a um ritmo superior (4,3%) ao período homólogo e ao previsto no Orçamento, ao passo que a despesa se tem mantido praticamente estável (0,4%).

O expressivo aumento do ritmo de crescimento da receita estará em grande parte ligado à revisão em alta do crescimento económico para 2017: o INE já afirmou que o crescimento do segundo trimestre deste ano foi de 3%, e ainda ontem o Conselho das Finanças Públicas anunciou que prevê um crescimento de 2,7% este ano, enquanto as últimas estimativas oficiais mais recentes do Governo apontavam para 1,8% (e o OE de 2017 para metade – 1,5%).

Seja pela ajuda da positiva surpresa do crescimento económico e do emprego, seja por outros “pozinhos”, o défice até agosto apresentou uma melhoria de 1.901 milhões de euros face a 2016, o que permite afirmar com certeza que será possível atingir “à vontade” o défice de 1,6% previsto no Orçamento – se não houver surpresas. Note-se que o INE já divulgou o défice para o primeiro semestre de 2017, que ficou à volta de 1,9%, em contabilidade nacional – ou nos 1,3%, corrigido de efeitos temporários como o pagamento em duodécimos de metade do subsídio de Natal e a antecipação dos reembolsos do IRS.

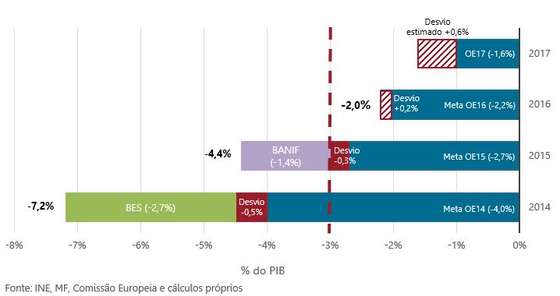

Previsão risonha para o défice

É incontornável: os dados da execução orçamental começam a não deixar margem para dúvidas sobre uma significativa “folga” no que diz respeito a 2017 (em 2018, a história será outra). Seja através da análise dos saldos, seja através da análise mais fina da evolução das várias rubricas, parece claro nesta altura que o défice deste ano será substancialmente melhor que o esperado. Da nossa parte, de acordo com a metodologia habitual, consideramos que o défice poderá ficar nos 1,0% do PIB – um desvio positivo de 0,6 pontos percentuais face ao que se previa (há já quase um ano) no Orçamento. Já temos em conta, aqui, a atualização do crescimento previsto para 2017 (considerando a hipótese do Conselho das Finanças Públicas).

Mantém-se a previsão do défice em contabilidade nacional apresentada no mês passado, com um desvio de cerca de mil milhões de euros abaixo do orçamentado, ao que corresponderá um défice à volta de 1,0% em contabilidade nacional…

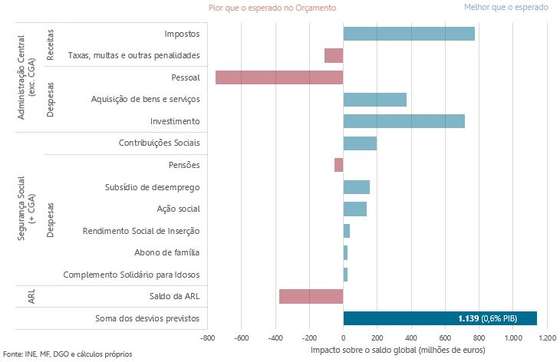

Esta previsão tem em conta alguns efeitos negativos, nomeadamente, uma esperada suborçamentação das despesas com o pessoal (embora possamos estar a ser demasiado conservadores no que esperamos seja um forte impacto do subsídio de Natal), e também a deterioração significativa do saldo da administração regional e local. Não são, porém, suficientes para contrabalançar um “colossal” aumento de receita fiscal, o reduzido investimento público, muito aquém do orçamentado, e um importante bónus na Segurança Social.

Projeção dos desvios face ao Orçamentado para 2017

Ritmo das receitas fiscais bastante superior ao previsto

As boas notícias nos impostos são generalizadas. Até ao mês anterior, remanescia ainda uma pecha: as receitas de IRS ainda não tinham totalmente recuperado da maior eficiência no tratamento dos reembolsos. Agora já é visível o crescimento acima do esperado: as receitas estão a um nível 2,4% superior ao arrecadado até agosto em 2016. O Orçamento previa um crescimento de apenas 0,3%. A nossa estimativa, contudo, não se alterou substancialmente, pois já incorporávamos esse efeito na nossa análise. O IRS deverá ficar mais de 200 milhões acima do orçamentado.

Dos outros principais impostos, o IVA cresce também a bom ritmo (mais quase 500 milhões de euros do que há um ano), e o IRC, mesmo após os habituais ajustes em agosto, está a um nível 25% superior, num sinal claro de visibilidade da retoma económica nas IES das empresas. Acaba por ser este o imposto que mais contribui para um desvio que, no cômputo geral, prevemos que chegue perto dos 800 milhões de euros de receita a mais, no final do ano.

Saúde com esperança já só para 2018

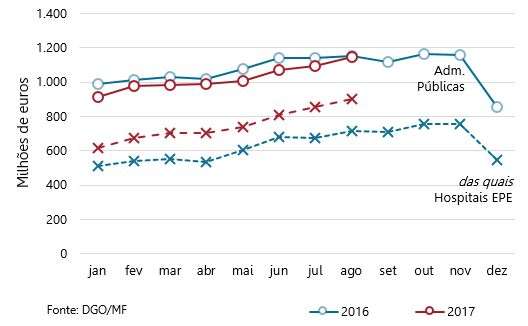

A área da saúde já não terá melhoras este ano. O subfinanciamento aparente levou a que a dívida dos Hospitais EPE já ascendesse a quase mil milhões de euros no mês de agosto (mais precisamente 903 milhões). Qualquer regularização extraordinária que ainda possa vir a ocorrer não será, decerto, suficiente para cobrir este “buraco”. Uma regularização suficiente para “resolver” no curto prazo este problema teria forte impacto no défice de 2017 – algo que o Governo não deverá estar disposto a aceitar.

O aumento mensal foi de 51 milhões de euros (superior à média da variação mensal desde janeiro – 41 milhões), tendo a variação homóloga sido de 190 milhões de euros (+26,7%, portanto). Segundo os últimos dados divulgados pelo Eurostat, Portugal é um dos países que menos investe na área da saúde – 6,2% do PIB em 2015, face à média da União Europeia de 7,2% – mas é, simultaneamente, um dos países onde o Estado mais comparticipa.

Não admira que o Secretário de Estado da Saúde tenha afirmado recentemente que é “um tormento” governar nas atuais circunstâncias, referindo-se às atuais reivindicações e protestos dos profissionais da área da saúde, o que deveria ser extensível à realidade atual dos pagamentos em atraso dos Hospitais EPE a fornecedores, cujos custos efetivos não se conhecem a fundo.

Uma das grandes decisões a tomar no Orçamento do Estado para 2018 será respeitante à estratégia a adotar para fazer face à dívida de já quase mil milhões de euros dos Hospitais EPE…

Note-se que, apesar do aumento claro da dívida a fornecedores, o reverso da medalha é que a despesa concretizada em consumo intermédio na Administração Central, em especial olhando para os Serviços e Fundos Autónomos, está em queda (1,6% a menos face ao período homólogo). O Orçamento previa isso mesmo, mas tendo em conta o perfil temporal habitual destas despesas, prevemos que ainda assim, salvo alguma alteração substancial, saia daqui também um desvio positivo, de mais de 300 milhões de euros.

Investimento local: moeda de duas faces

As próximas Autárquicas são já neste fim-de-semana, a 1 de outubro . Mas a existência das eleições já se nota desde janeiro, com o aumento de investimento – no essencial, obras públicas – que se tem registado. Um aumento do investimento local poderá ser essencial para colmatar problemas que são constantemente “empurrados” durante quatro anos de mandato. No entanto, esse aumento no investimento pode ser apenas para “fogo de vista”.

A deterioração que o saldo da Administração Local tem vindo a registar desde maio, face a 2016, não deixa de nos sugerir ser mais uma confirmação da existência de ciclos político-económicos, caracterizados por excessos de despesa em temporada de eleições.

Se duvida, note: a última vez em que se registou uma variação positiva homóloga do investimento local no primeiro semestre foi precisamente em 2013 – ano das últimas eleições. A partir daí passou-se a registar novamente um período de contenção e até mesmo de redução… até 2017.

Só no mês de agosto, registou-se um aumento homólogo de 52% do investimento a nível local (+266 milhões de euros), impondo uma pressão adicional no saldo da Administração Local (que ascendeu a 602 milhões de euros). Essa pressão não tem sido, porém, tão significativa em 2017 como em 2013.

Uma deterioração homóloga do saldo da Administração Local em ano de eleições não é um fenómeno exclusivo de 2017, dada a pressão adicional que o aumento do investimento a nível local representa…

* * * *

Mesmo se o último trimestre corresse muito mal, será mais realista pensar que mesmo um défice de 1,5% – meta revista no Programa de Estabilidade de abril – será facilmente atingido, se não ultrapassado.

Com o ano de 2017 a aproximar-se rapidamente do fim, ressalve-se que a folga deste ano não é sinónimo de uma folga equivalente no ano que vem. Desde logo, porque o crescimento será provavelmente inferior ao excecional comportamento deste ano, não se esperando por isso semelhante ‘enxurrada’ de receitas fiscais.* * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org / joanav@ipp-jcs.org – Investigadores do Institute of Public Policy (IPP)

[As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que, quer os autores, quer o IPP, estejam associados]