Índice

Índice

Não parece, mas ainda estamos em 2016

Em mês de entrega da proposta do Orçamento do Estado para 2017, parece que 2016 já lá vai. No entanto, ainda faltam cerca de dois meses, e, mais importante, falta muito para o Governo provar que consegue atingir as metas e objetivos previamente estabelecidos. Até porque os resultados deste ano terão consequências para 2017.

Essa tarefa parece hoje ligeiramente mais facilitada, uma vez que a redução homóloga do défice em 292 milhões de euros até setembro não esconde que a execução tem corrido bem – sobretudo na despesa.

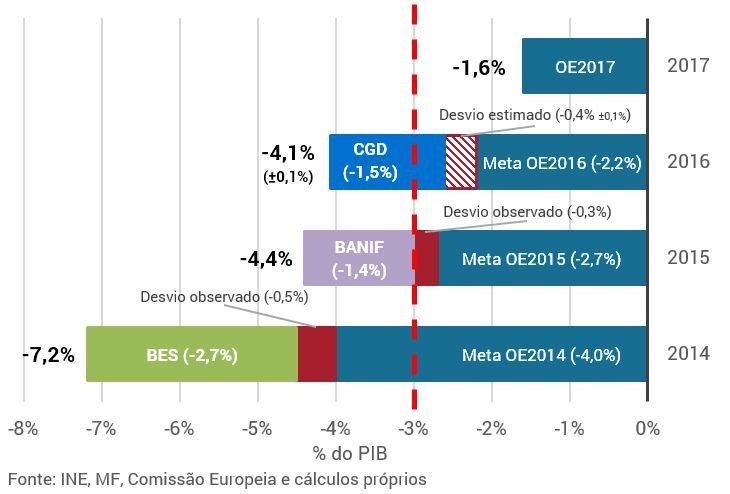

A estimativa IPP para o défice, em linha com a de Marcelo

Com os dados deste mês, podemos secundar as palavras do Presidente da República, mais rápido do que nós (claro!) na análise da execução orçamental: “[h]á condições para que o défice fique em 2,5%, (…) um número confortável para a União Europeia”.

O défice que vai ficar registado nos livros não se livrará do retângulo azul, correspondente à recapitalização da Caixa Geral de Depósitos. Descontando-a, prevemos um défice à volta dos 2,6%

A nossa previsão é de um défice global de 2,6%, melhorada face há um mês graças a alguma recuperação dos impostos e ao (ainda) maior aperto no investimento. Com algum esforço – mas a que custo? –, a meta dos 2,5% para este ano parece estar ao alcance, apesar do problema nos impostos. Mais difícil será atingir os 2,4% registados no Orçamento para 2017. E a meta dos 2,2% que se previa no Orçamento anterior – há pouco mais de seis meses, recorde-se – já mais não é que uma miragem.

Impostos indiretos salvam o panorama fiscal?

Apesar de se registar um aumento da receita efetiva da conta das Administrações Públicas (2,6%), a arrecadação de impostos continua muito aquém do previsto. E para tal contribui fortemente o fraco desempenho dos impostos diretos.

É – até à data – o excelente desempenho dos impostos indiretos que tem, parcialmente, empurrado a redução do défice nos primeiros nove meses do ano, tendo a receita associada aos mesmos registado um aumento de 5,1%. Para tal contribuiu, sobretudo, o aumento da receita com os impostos sobre os produtos petrolíferos e o tabaco (já que no IVA, o aumento registado fica aquém do desejado).

Apesar de o Estado já ter arrecadado cerca de 30 mil milhões de euros em impostos até ao terceiro trimestre de 2016, a receita fiscal derivada dos impostos diretos reduz-se em 6,1%. Mas, tal como havia sido “prometido” pela Direção Geral do Orçamento, nesta execução verificamos uma recuperação da receita proveniente do IRS, que reflete a cobrança referente às liquidações do IRS de 2015 com prazo de pagamento posterior a 31 de agosto. No entanto, tal não é suficiente para impedir um desvio negativo.

Nos impostos diretos (sobre o rendimento dos indivíduos e empresas), destaque-se ainda o impacto da alteração da tributação dos fundos de investimento em IRC e do perfil dos reembolsos (que não serve, no entanto, como desculpa – tal como evidenciado na última análise à execução orçamental).

Com base nas nossas estimativas para a receita fiscal no final deste ano de 2016 (que alimentam os ‘desvios’ que aqui temos previsto), construímos a tabela que o Governo aparentemente não quer mostrar. Comparativamente às estimativas oficiais, que normalmente constavam do Orçamento, as nossas têm algumas limitações [1]. Mas captam o essencial: a tendência da receita em 2016 é inelutável, e dificilmente o figurino será muito diferente de um desvio perto dos 1.000 milhões de euros no final deste ano – e é este o ponto de partida para 2017.

Previsões para a evolução da receita fiscal [a] da administração central [b], 2016-2017: a tabela que o Governo não quer mostrar. Porquê?

| 2016 | 2017 | |||

| Imposto | OE 2016 | Est. IPP | OE 2017 | Var. [c] |

| IVA | 15.312 | 14.669 | 15.287 | 4,2% |

| IRS | 12.393 | 11.998 | 12.431 | 3,6% |

| IRC | 5.193 | 4.848 | 5.275 | 8,8% |

| ISP+Lotarias e jogos [d] | 4.002 | 4.125 | 4.051 | -1,8% |

| Tabaco | 1.514 | 1.567 | 1.504 | -4,0% |

| Selo | 1.376 | 1.422 | 1.489 | 4,7% |

| Receita fiscal [e] | 41.522 | 40.469 | 41.417 | 2,3% |

| Var. do PIB nominal (OE 2017) | 3.0% |

Valores em milhões de euros. Fonte: DGO, MF e cálculos próprios

Abreviaturas: IVA – imposto sobre o valor acrescentado; IRS – imposto sobre o rendimento das pessoas singulares;IRC – imposto sobre o rendimento das pessoas coletivas; ISP – imposto sobre os produtos petrolíferos e energéticos.

[a] Dados em contabilidade pública, no entanto a diferença nas conclusões por esse motivo não será significativa, visto que o MF prevê um ajustamento positivo e ligeiro na passagem a contas nacionais, em 2016 e em 2017.

[b] A diferença entre os dados para a Administração Central e apenas para o Estado (que é o que corresponde efetivo à tabela retirada ao Orçamento) está na inclusão aqui dos impostos indiretos recolhidos por entidades do subsetor dos Serviços e Fundos Autónomos. De referir que estes dados são não consolidados, ou seja há uma duplicação dos valores pagos entre subsetores (mas que no caso dos impostos são muito reduzidos).

[c] Variação percentual entre o valor estimado pelo IPP para a execução no total de 2016, e as metas do Orçamento para 2017.

[d] Nos dados da execução orçamental até março de 2016, uma parte do ISP está englobada não no Estado, mas na categoria dos impostos indiretos dos Serviços e Fundos Autónomos, tendo o Orçamento de 2016 trazido uma alteração contabilística ao passar estes montantes para a rubrica principal do ISP. Não tendo sido possível destrinçar os montantes optou-se por agregar o ISP e os impostos indiretos recolhidos por Serviços e Fundos Autónomos, os quais incluem sobretudo a fiscalidade das apostas, lotarias e jogos.

[e] Apresenta-se, nesta linha, valores para o total da receita fiscal da Administração Central. Não é, portanto, uma soma dos impostos aqui apresentados, pois inclui outros de montante global mais reduzido

Os mais críticos poderão ficar algo desiludidos. Poderão criticar o mau comportamento da receita neste ano, mas esse já era conhecido. E mesmo tendo-o em conta, as estimativas do Orçamento não parecem completamente fora da realidade.

Na ausência de uma subida do nível de fiscalidade global, ou de outros fatores excecionais – como parece ser o caso –, em geral uma estimativa adequada para o crescimento da receita fiscal não ultrapassará o crescimento do PIB nominal (ou seja PIB real adicionado da inflação). Por isso, o realismo do objetivo para as receitas fiscais depende mais do realismo das hipóteses que se colocam para o crescimento do PIB e da inflação.

Fazendo (muita) fé nas nossas estimativas para as receitas deste ano, o Orçamento cumpre esse critério de prudência, em termos globais. Prevê-se um crescimento da receita fiscal (2,3%) abaixo da evolução prevista do PIB nominal (3,0%). Porém, isto será graças a metas mais modestas em alguns impostos indiretos, enquanto IVA, IRS e IRC estão “obrigados” a crescer acima dos 3%.

Isto comporta riscos acrescidos. Note-se que no Orçamento de 2016 a evolução prevista para a receita fiscal também parecia bastante prudente, crescendo menos que o PIB nominal. E, no entanto, o fraco crescimento económico fez com que o sucesso dessas previsões tenha sido o que sabemos: reduzido.

Segurança social a todo o vapor

Já na Segurança Social, ainda sem o efeito dos polémicos aumentos nas pensões, tudo corre de feição. Ao analisarmos a execução de setembro, parece que estamos a ler a de agosto, o que é bom. Tal significa que se continua a registar as mesmas evoluções favoráveis que já haviam sido apontadas: i) as contribuições aumentaram fruto da melhoria do mercado de trabalho (4,7% para a Segurança Social e 1% para a Caixa Geral de Aposentações), ii) as transferências da União Europeia aumentaram (decorrente da entrada em vigor da execução do novo quadro comunitário), e iii) a despesa com prestações sociais (exceto as de desemprego) registou um novo aumento (2,5%) – ainda que inferior ao ritmo de crescimento da receita efetiva total (4,1%).

Tal permite que a Segurança Social apresente um saldo global excedentário – já superior ao estimado no Orçamento para 2016 –, para o qual contribui o aumento homólogo de 331,2 milhões de euros até ao terceiro trimestre de 2016. Se continuarmos a verificar estas tendências, este setor poderá começar 2017 numa posição mais confortável do que em 2016 – embora se preveja uma diminuição do saldo global estimado para 2017 (1.092 milhões de euros face os 1.112 milhões estimados para 2016).

Importa lembrar que este saldo inclui transferências do Estado para a Segurança Social. Sem as mesmas (que se justificam p. ex. para garantir o pagamento de prestações não-contributivas), o saldo seria negativo. Mas, em qualquer caso, a evolução positiva face a 2015 é sinal de robustez financeira no curto prazo.

Consumo público: forças contrárias permanecem em guerra

Continua a observar-se simultaneamente um aumento das despesas com pessoal (3,9%) e uma diminuição generalizada com a aquisição de bens e serviços (-1,2%).Tal resultou num aumento da despesa consolidada da Administração Central (1,8%).

No caso do pessoal, já se previa no Orçamento para 2016 um aumento considerável desta despesa (2,8%), mas o realizado até agora é ainda superior. O aumento com as despesas com pessoal era já expectável dada a entrada em vigor da medida de reversão progressiva da redução remuneratória. Adicionalmente, contribuiu ainda para o acréscimo desta despesa, entre outros, a evolução do número de efetivos no Serviço Nacional de Saúde e a colocação mais atempada dos professores no presente ano, tendo-se registado um acréscimo de 8.500 docentes face a setembro de 2015.

Destaque-se que este crescimento não tem ainda em conta a última parcela de eliminação dos cortes salariais, prevista apenas para outubro, e que no último trimestre há ainda lugar ao pagamento dos subsídios de Natal. Assim, acreditamos que a despesa com pessoal ficará no final do ano algo acima do orçamentado, em mais de 200 milhões de euros.

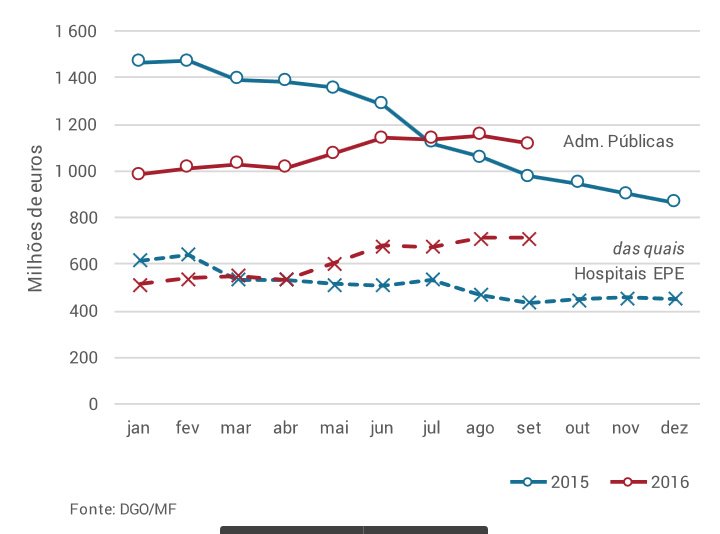

Já a aquisição de bens e serviços, se é verdade que reflete uma evolução muito contida do consumo intermédio nos diferentes departamentos públicos, esconde também uma realidade que se mantêm teimosamente perigosa, a da dívida não-financeira no setor da Saúde.

No mês de setembro, esta dívida não cresceu face ao mês anterior, o que é certamente positivo – embora, como alerta Pedro Pita Barros, ainda seja muito cedo para se falar em qualquer “inversão da tendência”. Mas o lastro continua, e se este problema tiver algum tipo de solução até ao final do ano, o pagamento destas dívidas terá um impacto importante nestas contas. E o que parece agora ser um desvio positivo poderá transformar-se num impacto negativo no cumprimento das metas.

Este mês, a dívida dos Hospitais EPE não subiu. Exceção ou inversão da tendência?

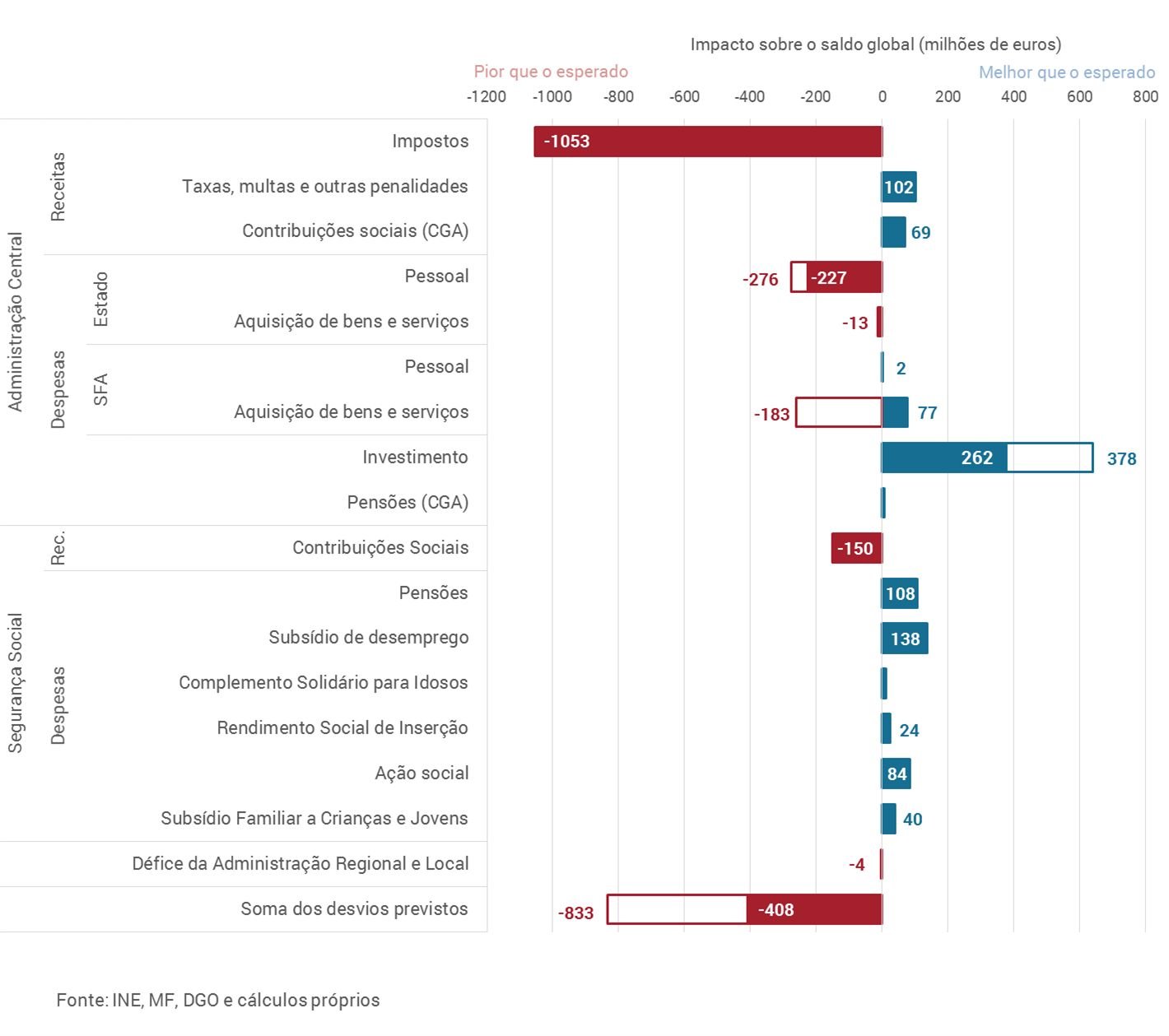

Projeção dos desvios face ao orçamentado para 2016: culpe-se a receita pelo défice acima do esperado e elogie-se o excelente grau de execução na Segurança Social (pequenos desvios, maioritariamente positivos)

Problemas e soluções

Tem havido bastante controvérsia em torno da informação que não está no Orçamento para 2017, que agora se discute na Assembleia da República. A ausência de estimativas mais detalhadas para a execução do ano prévio ao do exercício orçamental é bastante inovadora – no mau sentido. Aqui oferecemos uma solução rudimentar para essa lacuna, no plano das estimativas para a receita fiscal.

Estas são cruciais para se perceber o realismo e prudência das estimativas de receita para o ano seguinte. Isto é fundamental para a razoabilidade de todo o Orçamento – a sobre-orçamentação das receitas é uma das formas mais fáceis de gerar desequilíbrios importantes.

A acreditar nas nossas previsões, a execução orçamental de 2016 não é imaculada, mas também não aparenta por em causa tudo o que já se conhece do Orçamento.

Não se compreende, por isso, esta omissão. É um passo atrás, que vai contra todas as boas práticas internacionais, e que – se não for rapidamente corrigida, como prometeu o Ministro – será alvo da devida crítica, desde a Comissão Europeia até ao Budget Watch.

Em síntese, embora o pensamento esteja já em 2017, até lá muito trabalho haverá afazer nas Finanças e no Parlamento, para garantir que um Orçamento que não tem muitas soluções para oferecer não se torne ele próprio um problema para a economia.

*****

1] As estimativas para os desvios normalmente aqui apresentadas são obtidas através de um exercício simples de projeção que utiliza os dados da execução orçamental para, baseado nas tendências históricas de cada item quanto ao seu perfil intra-anual, prever o resultado no final do ano. E, em particular no caso dos impostos, são aplicados alguns ajustamentos específicos para ter em consideração questões excecionais que afetam a execução de uma forma diferenciada ao longo do ano (e.g. IVA da restauração). Mais informações aqui.

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.