Não é novidade, mas a execução orçamental das Administrações Públicas do primeiro semestre de 2018 impressiona pela estabilidade face ao que se verificou no ano anterior. O cenário de “estagnação” da despesa (em conjunto com o crescimento da receita) pode ser visto como claramente positivo, pois é sinal de cada vez maior controlo das finanças públicas. Ao contrário, claro, do que se verifica na economia, em que os sinais recentes de desaceleração – a dar razão às previsões das várias instituições sobre um menor crescimento de 2019 em diante — uma “estagnação”, aí sim, indesejável.

No final do passado mês de maio, o défice mais do que triplicava face a 2017, como observámos aqui, mas confirma-se agora que tal era apenas um efeito temporário devido aos reembolsos. O défice global, em contabilidade pública, do 1.º semestre foi de 2.616 milhões de euros, uma melhoria não despicienda face aos cerca de 3.000 mil milhões registados um ano atrás, a qual tem por detrás um crescimento da receita (2,5%) superior à quase “estagnação” (1,3%) da despesa.

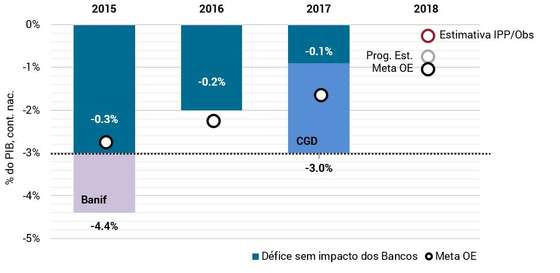

Mais um recorde à vista?

Se o primeiro trimestre, de que conhecemos há semanas os resultados em contabilidade nacional, permitia perspetivar o cumprimento das metas, o segundo trimestre, agora que são conhecidos os dados de junho, é ainda mais encorajador. Pelas nossas contas, a referida evolução da receita e da despesa sugere que o resultado no final do ano poderá “sair melhor que a encomenda”. Arriscamos prever um défice de -0,2% do PIB no final do ano, que bateria quer a meta do Orçamento do Estado (-1% do PIB), quer a sua atualização no Programa de Estabilidade (-0,7%), chegando quase ao equilíbrio. Mais um “défice mais baixo da democracia” à vista, o que poderá complicar a vida ao Governo nas negociações com os parceiros à esquerda.

Um défice “recorde” à vista, desta vez (assim esperamos) sem bancos a pesar na conta…

Saldo global das administrações públicas. Nota: a estimativa para o saldo em contabilidade nacional assume que os ajustamentos entre óticas terão em 2018 o valor total líquido previsto no Orçamento.

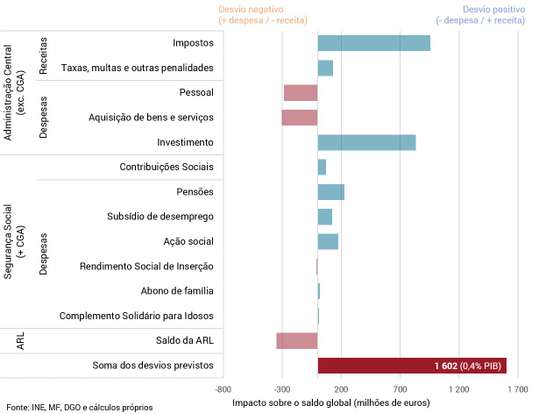

A nossa estimativa advém, como habitual nestas análises, do cálculo de desvios em relação ao orçamentado das principais rubricas. Do lado da receita, este resultado traduz um comportamento surpreendentemente positivo em que todos os principais impostos deverão exceder os objetivos para o ano. Do lado da despesa, trata-se, novamente, de um desempenho muito pobre da execução do investimento público, que se apresenta, como nos últimos anos, fortemente sobreorçamentado. Isto é muito mais do que suficiente para compensar ligeiros desvios negativos no consumo público, isto é, pessoal e aquisição de bens e serviços, bem como um desempenho financeiro abaixo do esperado da administração regional e local.

O maior desvio esperado é mesmo o da receita fiscal – em termos absolutos, o que interessa para o impacto no saldo. Já em termos relativos, é claramente o investimento, que deverá ficar cerca de um quarto abaixo do orçamentado…

Desvios face ao orçamentado

Receitas a surpreender pela positiva (menos no combustível!)

IVA, IRS e IRC, os três principais impostos, todos deverão ficar acima do previsto no Orçamento para este ano. No caso do IVA, associado ao consumo, embora o crescimento no primeiro semestre (4,7%) seja até inferior ao que o Orçamento prevê para o conjunto do ano (8,3%), dado que as receitas deste imposto tendem sempre a crescer ao longo do ano, tal é suficiente para se esperar uns 400 milhões acima do orçamentado. No IRC, verifica-se algo de semelhante (até desceu 1,1% até junho).

No IRS, agora livre do efeito dos reembolsos, a estabilidade (0,7%) verificada já é bastante melhor do que o Orçamento esperava (queda de 2,3%), gerando-se também aqui um potencial desvio positivo. Já as contribuições sociais estão em linha com o previsto, em torno dos 7% de crescimento, uma meta exigente a que o crescimento do emprego está a dar boa resposta. Refira-se, a este respeito, que o efeito do pagamento dos subsídios de Natal no final do ano na função pública poderá também ter aqui um efeito de subestimação nesta altura, que não tivemos em conta – ou seja, o desvio positivo poderá ser ainda maior.

Curiosamente, ou nem tanto, um dos impostos que mais atenção mediática – e dos contribuintes – tem recebido nos últimos tempos, pelo esforço que aqueles sentem que estão a fazer, é o que menos está a “render” este ano: o imposto sobre os produtos petrolíferos. O Orçamento conta com um crescimento de 4%, mas no 1.º semestre os 1.659 milhões de euros arrecadados correspondem a um crescimento de apenas 2%, o que sugere um desvio negativo no final do ano da ordem dos 300 milhões de euros. Sinal de que os consumidores estão a ajustar-se à subida galopante dos preços?

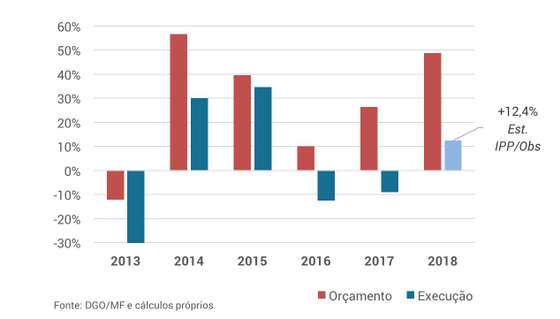

Investimento a bater “recordes”… de não execução

Como refere a Direção-Geral do Orçamento, o investimento da Administração Central no 1.º semestre (1.188 milhões) cresce, de facto, um pouco face ao ano anterior, cerca de 5%. Mas a diferença diz respeito sobretudo à evolução das concessões (PPP rodoviárias) a cargo da Infraestruturas de Portugal, em que a despesa sobre 31,5 milhões (cobrindo mais de metade da subida). O aumento do ritmo da execução do Portugal 2020 manifesta-se, segundo o relatório da DGO, na subida acentuada do investimento em bens de domínio público (de 29 para 43 milhões) – mas trata-se, com efeito, de uma gota no oceano.

O prometido aumento significativo do investimento público não se concretizará, com bastante certeza, este ano. Também aqui se observa a tal estagnação, especialmente quando comparamos a modesta subida de 5% registada com o objetivo do Orçamento, onde se pretendia uma subida de quase 50%. Esperamos uma aceleração no que resta do ano, mas o crescimento não deverá ir além dos 13%, muito aquém daquele objetivo.

A sobreorçamentação do investimento público é uma prática normal. Mas o atual Governo tem vindo a “abusar”…

Variação anual do investimento da Administração Central (contabilidade pública)

Consumo público derrapa ligeiramente na curva

A descida de 2,2% face ao 1.º semestre de 2017 é enganadora, devido ao efeito do pagamento do subsídio de Natal por inteiro apenas em novembro. A nossa estimativa, algo conservadora, aponta para uma derrapagem da ordem dos 300 milhões de euros: o Governo, no Orçamento, previa um crescimento das despesas com o pessoal de menos de 1%, enquanto a nossa estimativa, ajustada do efeito do subsídio de Natal, aponta para um pouco acima de 2% de crescimento no final do ano.

Na aquisição de bens e serviços, embora o Orçamento já previsse um aumento substancial, da ordem dos 9%, a realidade do 1.º semestre trouxe um aumento de 12%, uma evolução quase integralmente associadas às regularizações de dívidas comerciais do SNS que foram concretizadas em março – note que dos 4.252 milhões de euros gastos até junho nesta rubrica, 3.094 dizem respeito ao “programa” orçamental da Saúde.

A DGO, na síntese de execução, destaca ainda os programas das Infraestruturas e da Cultura, que assinalaram aumentos em torno dos 20% (neste último devido à RTP). Considerando todos os outros além dos três já mencionados, a estagnação é total, subindo 700 mil euros (chegando a 851,8 milhões). Será assim especialmente interessante analisar os dados da libertação de cativos que serão divulgados no próximo mês de agosto.

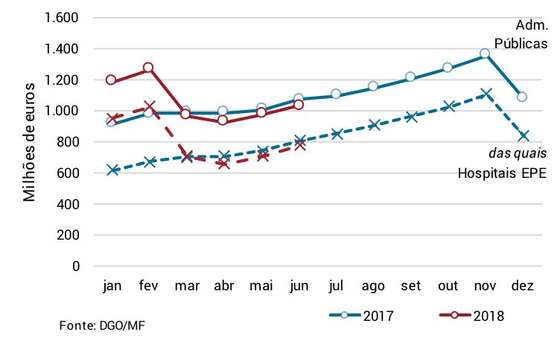

Nunca é demais recordar o problema das dívidas dos hospitais

Voltando à Saúde, não podemos deixar de alertar pela enésima vez para a persistência do problema da gestão financeira dos Hospitais. É impressionante como o ritmo de crescimento ao longo do corrente ano mimetiza o registado em 2017, mantendo praticamente os mesmos valores mês a mês. A continuar assim, lá para outubro/novembro o efeito do aumento de capital estatutário de 500 milhões de euros terá sido totalmente anulado.

Numa nota positiva, porém, atente-se que o montante de pagamentos em atraso do restante das administrações públicas tem-se mantido consistentemente baixo ao longo dos últimos 12 meses. Na administração central, é praticamente irrisório. Na administração regional e local, depois de uma redução significativa durante o 1.º semestre de 2017, está hoje num nível ligeiramente inferior ao de um ano atrás (216 milhões de euros, -5%).

A situação de descontrolo das dívidas dos hospitais este ano assusta por se apresentar tão igual à observada em 2017

Pagamentos em atraso das administrações públicas

* * * * *

Nota aos leitores: Esta é a última análise mensal da execução orçamental desta série iniciada a 4 de dezembro de 2015. Após o período de férias contamos retomar estas análises em ipp-jcs.org. Ao Observador, pela oportunidade e pelo apoio prestado, e aos seus leitores, pela atenção, o Institute of Public Policy e os autores (Henrique Lopes Valença, Joana Andrade Vicente e Luís Teles Morais) permanecem profundamente gratos.

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.