Até ao final do mês de maio, o défice (2.225 milhões de euros) mais do que triplicou face ao registado nos mesmos cinco meses do ano passado – sendo que o principal responsável por esta subida é o comportamento da receita fiscal (que diminuiu 7,5%, ao passo que a despesa registou um aumento de 2,9%). No entanto, o Ministério das Finanças avançou três razões para estas variações:

1. Aumento dos reembolsos de IVA

2. Aumento dos reembolsos de IRS

3. Alteração do prazo de recebimento do IRC

Três são também as promessas que Mário Centeno tem feito ao longo do ano:

1. Alcançar um défice de 0,7% em 2018 (promessa essa que o FMI acredita ser alcançável)

2. Controlar (para não acreditar, cegamente, no “resolver”) a dívida não financeira dos Hospitais EPE

3. Apostar fortemente no investimento público.

E três são os principais desafios:

1. Resolver as disputas entre os partidos da geringonça

2. Controlar as despesas com pessoal dado o descongelamento das carreiras

3. Não abusar das cativações (agora sujeitas a escrutínio público de três em três meses, para não dificultar ainda mais as negociações para o Orçamento com os partidos mais “à esquerda”).

Serão todas as promessas cumpridas? O cumprimento da meta do défice parece ir num bom caminho. Já a dívida não financeira dos Hospitais EPE nem tanto: estes conseguiram “aguentar” apenas dois meses sem voltar a registar um novo aumento mensal nesta rubrica. Relativamente à “forte aposta no investimento”, continuamos à espera de ver para crer: o crescimento registado não é – nem de perto, nem de longe – suficiente para cumprir a meta estipulada pelo Governo. “Promessas leva-as o vento”…

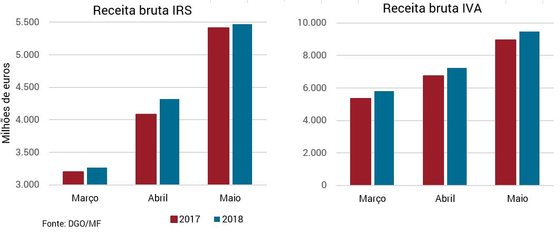

Reembolsos mantêm condicionamento da receita fiscal

O aumento dos reembolsos (em 575 milhões de euros) tem sido o principal fator que impediu uma melhor performance da execução orçamental nos últimos meses, mais em linha com o que Mário Centeno tem apregoado. No entanto, estes fatores são temporários, e tudo leva a crer que o seu efeito se irá, de facto, dissipar ao longo do ano.

Face ao ano passado, a receita fiscal não é totalmente comparável mês a mês, uma vez que os reembolsos estão a ser feitos de uma forma mais célere. Para analisar de uma forma mais correta se, efetivamente, são os reembolsos que estão a condicionar a arrecadação do montante de receita fiscal prevista, o mais correto é analisar-se a receita bruta dos impostos mais afetados pelos reembolsos (IVA e IRS), ou seja, analisar a receita corrigida dos reembolsos (receita líquida + reembolsos) para eliminar esse efeito. Tal como pode ser comprovado pelo gráfico abaixo, e contrariamente ao verificado no ano passado por esta altura, os reembolsos explicam na sua totalidade a diminuição da receita de IRS e IVA – e consequentemente a evolução negativa da receita fiscal. Excluindo o efeito dos reembolsos, o IRS registou uma variação homólogo positiva (ainda que bastante tímida – 1,2%), assim como o IVA (6,3%).

A receita fiscal bruta do IVA e IRS registou uma variação homóloga positiva, sugerindo que são os reembolsos que estão a condicionar, para já, a arrecadação da receita fiscal nestas duas componentes…

A diminuição da receita fiscal do Estado (-8,7%) deve-se ainda a uma diminuição homóloga bastante significativa na receita do IRC, de -1.551 milhões. Porém, tal é explicado pelas alterações no prazo de entrega das declarações, que consequentemente atrasam também o recebimento deste imposto – que ocorrerá apenas em junho, e não em maio como no passado.

Após a dissipação de todos estes efeitos condicionantes à arrecadação de receita fiscal dos impostos diretos cobrados pelo Estado, espera-se que a receita fiscal possa voltar a uma tendência de aumento, ainda que tímido – tal como projetado pelo Orçamento. Do lado dos impostos indiretos não parece haver problemas, dada a evolução positiva de todos os impostos integrantes desta categoria, o que permitiu alcançar um crescimento médio de 5,1%.

Investimento: “De promessas está o inferno cheio”

Não querendo desviar da divindade do número três, três são também os factos que gostaríamos de destacar face ao investimento (sem ser necessárias mais justificações):

- É preciso um aumento de 7% face ao orçamentado no ano passado para se atingir a meta estabelecida para este ano (ou mais rigorosamente – e menos realisticamente –, um aumento de 49% face ao valor efetivamente registado no final do ano de 2017). Até maio o crescimento do investimento da Administração Central fixou-se nos 5,8%.

- O tímido aumento registado deveu-se em larga parte à execução de projetos no âmbito do programa Portugal 2020.

- O investimento da Administração Local (a qual, recorde-se, é responsável por quase metade do investimento público em Portugal), após um forte crescimento em 2017 (ano eleitoral), continua a aumentar este ano. Em maio, registou-se um crescimento de 2,6%.

Despesas com pessoal cumprirão meta imposta?

A queda das despesas com o pessoal da Administração Central até maio (-2,3% relativamente ao mesmo período de 2017) é apenas aparente, pois deve-se à reposição do pagamento por inteiro do subsídio de Natal em novembro, por oposição ao pagamento de 50% em duodécimos que ainda vigorava. A DGO argumenta que sem esse efeito registar-se-ia um pequeno aumento de 0,3%, o que parece apenas ligeiramente otimista: se assumíssemos, por hipótese, que o subsídio de Natal corresponde a 1/14 do orçamentado para todo o ano, então a “poupança” até maio seria de cerca de 1,5% do valor expectável para esse período.

Aquando da discussão do Orçamento para este ano de 2018, alertámos – a par de entidades como o Conselho das Finanças Públicas – para a aparente suborçamentação das despesas com o pessoal, já que o Orçamento implica um crescimento quase nulo (sem contar com a utilização de valores cativados para esse fim). Este alerta tinha a ver com o custo do descongelamento das carreiras, então estimado pelo próprio Ministério em 353 milhões de euros. Talvez devido a uma maior demora na operacionalização deste processo, o que é facto é que, para já, não se vislumbra um desvio significativo nesta rubrica.

Segurança Social continua a somar pontos

A execução da Segurança Social surpreende apenas pela dimensão do sucesso atingido. O crescimento das contribuições e quotizações de 6,7% é mais do que suficiente (pois a tendência histórica é para alguma aceleração no 2.º semestre) para se perspetivar que venha a ser atingido o objetivo assumido no Orçamento, de um crescimento de 7,3% no final do ano, que pareceria à partida bastante ambicioso. A Segurança Social continua assim a beneficiar do forte crescimento do emprego.

Mas a maior surpresa surge nas pensões, que chegam mesmo a cair cerca de 1% face ao mesmo período de 2017. Dado que o Orçamento da Segurança Social previa um crescimento de mais de 3%, será aqui criada uma folga significativa. Será desta vez que se cumprirá a Lei de Bases desta área, e este saldo positivo utilizado para reforçar fortemente o Fundo de Estabilização Financeira da Segurança Social?

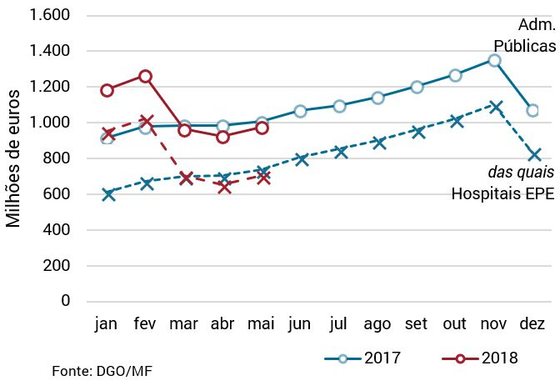

Dívida dos Hospitais EPE: “Promessas não pagam dívidas”

Embora possa parecer pouco significativo, o crescimento mensal em 50 milhões de euros da dívida comercial dos Hospitais EPE que se verificou neste mês de maio é bastante grande (7,6% comparando com o mês imediatamente anterior). Registando-se após a queda abrupta em março – resultante da injeção de capital extraordinária efetuada pelo Governo –, tal demonstra que o problema de geração de dívida se mantém, não tendo havido alterações nos processos de gestão (ou falta deles) nos Hospitais conducentes a esta tendência. O ritmo de crescimento, como mostra aqui Pedro Pita Barros, é de resto idêntico ao que se registou ao longo de 2017.

Parece que ainda não é desta que a dívida dos Hospitais EPE começa a ter resolução…

* * * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.