São mais de 500 espalhados pelos vários impostos, mas com especial incidência no IRS e no IRC. Os benefícios fiscais representam uma despesa para o Estado de quase 4.ooo milhões de euros anuais (excluindo as taxas reduzidas do IVA), o equivalente a 2% do Produto Interno Bruto. Mas mais de 100 não tem um objetivo económico, social ou outro definido fora do quadro fiscal. O relatório Os Benefícios Fiscais em Portugal, encomendado pelo Ministério das Finanças, mostra ainda que nem sempre o fisco sabe a quantos beneficiários chegam estes instrumentos, o que não permite avaliar a sua eficácia.

Documento entregue em maio conclui ainda que o elevado número destes mecanismos “traduz um aparente facilitismo na criação dos mesmos. Os motivos de natureza política e, muitas vezes sem uma adequada fundamentação técnica, que estão subjacentes à criação dos benefícios fiscais podem ser contrários à necessidade de simplicidade do sistema fiscal e da obrigatoriedade de controlo da despesa pública”. Defende igualmente que a sua criação deve ser previamente avaliada e quantificada no impacto e uma nova avaliação e eventual revisão de cinco em cinco anos por uma entidade técnica independente.

Estas são algumas da conclusões do relatório coordenado por Francisca Guedes de Oliveira, entregue ao secretário de Estado dos Assuntos Fiscais, António Mendonça Mendes, que apresentou esta segunda-feira na Universidade Católica do Porto. O raio xis agora divulgado só poderá produzir efeitos numa próxima legislatura, mas foi defendido como o primeiro passo para um trabalho de reavaliação dos benefícios fiscais que vai arrancar com os 11 instrumentos cuja validade termina no final de 2019, depois de ter sido prolongada, para aguardar os resultados destes trabalho.

Em segunda linha estão os benefícios concedidos em sede de IRS, tendo o Governo assumido o compromisso de neutralidade fiscal deste exercício, o qual poderia permitir baixar as taxas deste imposto no valor de 200 milhões de euros, segundo números do Programa de Estabilidade.

Uma análise ao Orçamento do Estado revela que as receitas fiscais que não são cobradas por via dos benefícios ou taxas reduzidas representa 6% do Produto Interno Bruto (PIB). As receitas que deixam de ser cobradas são 11 mil milhões de euros, um valor “significativamente superior ao Orçamento do Ministério da Educação e até mesmo do Ministério da Saúde”. O grupo de trabalho decidiu excluir da sua avaliação as taxas reduzidas do IVA, pelo que o valor baixa para 2% do PIB. De fora ficaram também os instrumentos definidos a nível das autarquias e das regiões autónomas.

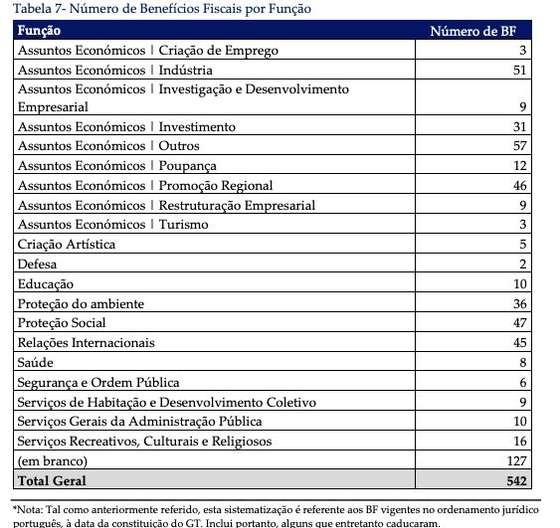

Para além da dimensão do valor, o relatório identificou mais de 500 benefícios fiscais, 542, concentrados sobretudo nos impostos diretos — o IRS (147) e o IRC (121). “Qualquer avaliação individual destes BF é uma tarefa hercúlea e consumiria um conjunto de recursos desproporcionados em relação aos objetivos a atingir”.

Apesar de não ter sido possível no tempo disponível fazer um análise aprofundada de cada um dos benefícios fiscais, o relatório apresenta um diagnóstico sintético das principais falhas que identificou:

- O sistema é muito complexo e pouco transparente

- O sistema é constituído por mais de cinco centenas de benefícios fiscais

- A sua multiplicidade mostra um facilitamos aparente na criação de benefícios fiscais

- Os benefícios estão espalhados por mais de 60 diplomas´

- Conceitos e classificações ambíguas

- Óticas de cálculo variam em função do documento

- Nos benefícios que estão em vigor nem sempre são evidentes quais são os objetivos extrafiscais definidos (mais de 120 não têm finalidades atribuídas), nem os impactos que se pretendem.

- Há benefícios fiscais que configuram um desagravamento fiscal estruturante, por serem tecnicamente complexos e pela ausência dos tais objetivos extra-impostos.

- Há dúvidas sobre o prazo em que estão em vigor dos benefícios alterados, num prazo de cinco anos.

- A despesa associada não é apresentada de forma a afetar o orçamento dos ministérios. E sua apresentação no Orçamento pode distorcer a perceção.

- Dificuldade de levantamento da informação, nomeadamente sobre a despesa fiscal associada e o número de beneficiários.

A análise realizada admite que há casos de falta de clareza, ou no mínimo de “leitura óbvia” do objetivo extrafiscal destes benefícios. Este conceito consagra objetos de política económica ou social que são exteriores ao sistema fiscal.

O que é um benefício fiscal

↓ Mostrar

↑ Esconder

O benefício fiscal confunde-se com o conceito de despesa fiscal. Parte do desagravamento de imposto face ao quadro legal geral, mas é menos abrangente. Corresponde a uma medida de natureza excecional e que tem uma finalidade extrafiscal que responde a um interesse público. Os benefícios fiscais são assim um desagravamento fiscal com um objetivo alheio ao sistema fiscal.

O incentivo ou castigo a comportamentos, exemplo do tabaco ou bebidas açucaradas, ou a promoção de atividades sociais, culturais ou outras, corrigir efeitos negativos externos ou aumentar a poupança e o investimento, são exemplos de objetivos extra-fiscais. O levantamento não conseguiu encontrar essa finalidade para 127 benefícios fiscais.

O relatório concluiu que, para muitos dos benefícios não há valores apurados e muitas vezes nem sequer existe informação para esse apuramento (A título de exemplo refira-se que não existe despesa quantificada ou não é possível quantificar despesa em quase 80% dos BF em sede de IRS e em mais de 50% de BF em sede de IRC).

Relatório foi entregue em maio ao secretário de Estado dos Assuntos Fiscais, António Mendonça Mendes

Por outro lado, a incapacidade de se considerar quantificar a despesa associada e o número dos que beneficiam “aponta para a impossibilidade de avaliação e da garantia da eficácia e/ou eficiência do instrumento”.

A dispersão destes mecanismos dificulta ainda a obtenção de “uma perspetiva transversal e completa”, o que não permite uma visão clara dos benefícios que têm os mesmos objetivos ou mesmo objetivos contrários, sendo de destacar os obstáculos para identificar as razões extrafiscais (racionalidade económica) ou mesmo quantificar os impactos.

Um dos objetivos deste trabalho é possibilitar uma avaliação com maior transparência e clareza que possibilitem usar os benefícios fiscais como uma ferramenta de políticas adequadas que permita o escrutínio e enquadrar a sua utilização futura.

Onde estão os benefícios fiscais

O IRS é o imposto que concentra a maior fatia de benefícios fiscais, o que para os autores do relatório levanta questões sobre a sua eficácia porque quase metade das famílias portuguesas não paga o imposto, ficando de fora do benefício. A mesma dúvida é colocada em relação ao IRC, na medida em que um terço das empresas não paga imposto sobre o lucro. Ou seja, para beneficiar do benefício é preciso ter rendimento tributado.

O instrumento mais usado é a isenção tributária, em mais de metade dos casos, seguida da dedução à matéria coletável. Em matéria de funções, o apoio à atividade económica e industrial são as funções que mobilizam mais benefícios. Seguem-se a promoção regional, a proteção social e as relações internacionais. De destacar que a equipa não deetectou qualquer função para 127 benefícios fiscais. A “ausência de classificação aponta para o facto de a própria AT considerar que não existe função extrafiscal para esta despesa e consequentemente aponta para uma possível classificação da mesma como estrutural.”

Num universo tão vasto, o grupo de trabalho fez zoom sobre alguns dos benefícios fiscais que representam despesa fiscal mais relevante, acima dos 50 milhões de euros por ano. No caso do IRS, há dois benefícios que absorvem cerca de 84% da despesa fiscal total para o ano de 2016. Benefícios a pessoas com deficiência e a residentes não habituais.

No capítulo de isenção e deduções relativas a pessoas com deficiência foi identificada uma despesa fiscal global de 362,7 milhões de euros em 2018, ainda previsão, mas não há número de beneficiários, o que leva o grupo de trabalho a concluir:

“Cumprindo uma função de proteção social particularmente relevante não nos parece haver nenhum tipo de KPI (indicadores de desempenho) que permitam avaliar a eficácia do benefício”. Face ao objetivo principal de repor ou equilibrar rendimento para quem tem menos capacidade de gerar, e considerando que quem não paga IRS não tem acesso a estes benefícios, o documento sugere que se opte pela despesa direta que chegaria a todos. Deverá ser também avaliado se o grau de incapacidade diminui de forma efetiva a capacidade de gerar rendimento.

O benefício fiscal que mais cresceu nos últimos anos

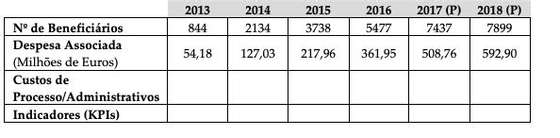

O relatório dedica uma atenção especial a um dos benefícios mais polémicos dos últimos anos: o regime fiscal para residentes não habituais. Os números mostram um crescimento acelerado do número de beneficiários, cerca de 1400% entre 2014 e 2018, e da despesa fiscal associada. Ainda que os dados apontam para o pagamento de IRS de 80 milhões em 2017 sobre os rendimentos não isentos.

Beneficiários do regime para residentes estrangeiros

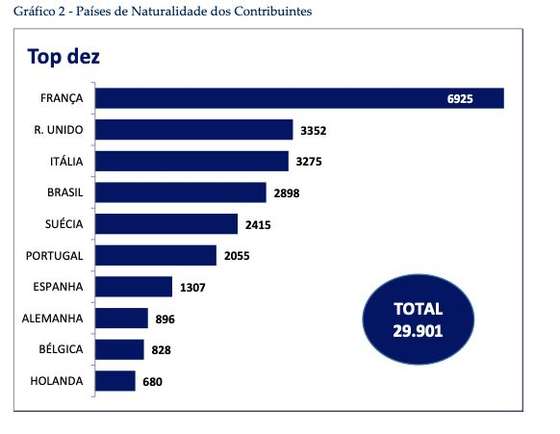

O grosso dos aderentes a este mecanismo recebem pensões no estrangeiro. E o último registo aponta para 29.901 em março deste ano.

A maior parte destes contribuintes vem de França, seguidos do Reino Unido, Itália, Brasil e Suécia, que recentemente reviu o acordo fiscal com Portugal (gráfico). E há cerca de 2055 que eram naturais de Portugal. Para os que trabalham, os quadros superiores de empresas dominam na categoria profissional, numa lista diversificada que curiosamente inclui 48 consultores fiscais.

O relatório não é conclusivo sobre as vantagens deste regime. Para isso seria necessário comparar a receita fiscal cessante com a receita adicional obtida por impostos indiretos e outros, para além do efeito multiplicador que estes residentes terão na produção, emprego e outras variáveis.

O trabalho apresenta um mapa síntese com a discrição sistemática de todos os benefícios fiscais e com a informação disponível e para alguns casos foi elaborada uma ficha com informação mais completa sobre a natureza, abrangência e prazo do benefício, monitorização da despesa fiscal, número de beneficiários, entre outros.

No IRS, por exemplo, foram avaliadas as deduções à coleta por donativos e mecenato, e os que têm como foco as instituições religiosas. O número de beneficiários em 2018 foi de 273 mil contribuintes com uma despesa associada de 14 milhões de euros. A estes números correspondem donativos totais de 355 milhões de euros, com o mecenato religioso a absorver 161 milhões de euros (três vez mais do que nos anos anteriores). Segue-se o mecenato social com 93 milhões de euros. O número de entidades que receberam os donativos foi de 7835 no ano passado, com a igreja e outras instituições religiosas a justificar a maior fatia de despesa fiscal (5,8 milhões dados de 2017).

O mecenato religioso é o que mobiliza mais verbas

Outro caso analisado foi o das contas poupança reformados, em sede de IRS, onde a inexistência de dados leva o grupo a propor que este mecanismo deve ser reavaliado em função de critérios políticos.

Em sede IRC, o grupo olhou para o regime fiscal de apoio ao investimento das empresas. Dados de 2017 apontam para 2490 beneficiários e uma despesa de 175 milhões de euros.

Foram igualmente avaliados os benefícios no IRC atribuídos a pessoas de utilidade pública e instituições particulares de solidariedade social. Foram encontrados 3510 beneficiários para uma despesa fiscal de 103 milhões de euros em 2017, números que suscitam a conclusão: “Perante a multiplicidade de entidades a quem é concedida a declaração de utilidade pública, mais de 2500 à qual acrescem as IPSS (instituições particulares de solidariedade social), é pertinente uma análise à validação dos critérios de atribuição”.

O trabalho faz uma avaliação mais detalhada do SIFIFE, instrumento de apoio ao investimento em investigação e desenvolvimento pelas empresas. “As conclusões são positivas no sentido em que por cada euro de coleta fiscal perdido mais do que um euro valor é transformado em despesas de I&D pelas empresas” que beneficiam deste instrumento.

Unidade independente para avaliar e revisão a cada 5 anos

O grupo de trabalho propõe uma metodologia para acompanhar os benefícios fiscais que comece por definir princípios orientadores para a criação e fiscalização dos benefícios, respeitando o princípio da proporcionalidade. A avaliação deve ser feita antes da sua criação — por cada benefício novo deve ficar claro o conjunto de argumentos que suportam esta escolha, e também qual o seu impacto orçamental. Perto do seu prazo de caducidade, deverá ser feita outra avaliação, sendo que é apontada a necessidade de uma maior clareza sobre o tempo que o benefício está em vigor e produz efeito.

É ainda proposta a constituição de uma unidade técnica independente e profissional para avaliação de forma permanente os benefícios fiscais. Caberia a esta unidade técnica fazer uma avaliação de cinco em cinco anos, de forma progressiva, de todos os benefícios. Defende-se também o lançamento de um espaço online para benefícios fiscais com os relatórios anuais de despesa fiscal e dados atualizados .

Um dos critérios que deve suscitar uma avaliação da eficácia do benefício é a verificação de uma grande concentração de despesa fiscal num imposto para um número reduzido de beneficiários. Ainda em matéria de reavaliação, o relatório propõe que se pondere a substituição de alguns benefícios por despesa pública direta.

É também defendido um enquadramento orgânico, no sentido de levar os ministérios respetivos a terem responsabilidades no controlo da despesa pública. “Ao não serem imputados aos ministérios, os benefícios fiscais funcionam como bandeiras de política de um determinado ministério sem a correspondente responsabilização pelos seus custos”.