Um investidor compra ações de uma empresa quando acredita que os lucros irão aumentar e isso irá render dividendos cada vez maiores ou, em alternativa, fazer subir o valor da ação até que o investidor possa vender quando estiver satisfeito com a mais-valia. Mas nem sempre é assim. Como observou o psicólogo dos mercados David Dreman, no livro Psychology and the Stock Market, de 1977, por vezes compra-se uma ação não porque se acredita na empresa, mas porque se aposta que será possível vendê-la a um tolo maior, a um preço mais elevado. Esta é a “Teoria do Tolo Maior”, um fenómeno que, segundo Dreman, tem um papel fundamental na formação das chamadas bolhas especulativas nos mercados financeiros. Bolhas como a que estourou nas tecnológicas dos Estados Unidos da América (EUA) em 2000, um trauma do qual os mercados parecem já ter recuperado. Ou terão esquecido?

O índice bolsista norte-americano Nasdaq Composite, dominado pelas empresas tecnológicas dos EUA, fechou quinta-feira no valor mais elevado de sempre. Um recorde que significa que foi ultrapassado o máximo atingido em 2000, o ano em que estourou a chamada bolha das dotcom, isto é, a onda de euforia em torno das empresas ligadas à Internet que culminou numa das correções mais fortes de sempre nos mercados financeiros internacionais e numa recessão económica nos EUA. Desta feita, o otimismo exacerbado dos investidores está nas empresas ligadas às redes sociais, como o Facebook, e nas produtoras de aplicações para dispositivos móveis, cuja valorização recente tem polarizado as opiniões dos especialistas sobre se estamos, ou não, perante uma repetição da História.

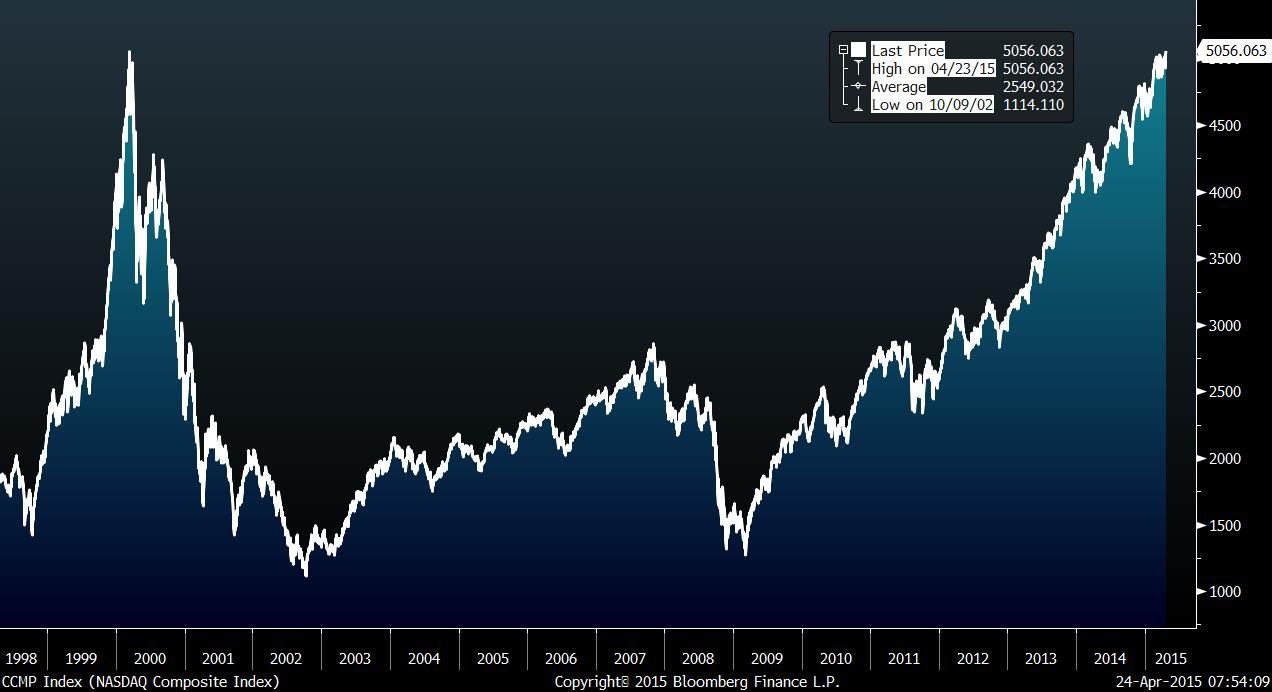

A valorização frenética das empresas tecnológicas antes de 2000 elevou o índice Nasdaq Composite até aos 5.048,62 pontos. Passados cerca de dois anos, o valor do índice era de menos de um quarto, tocando um mínimo de 1.114,11 pontos em 2002. Por trás deste colapso estão muitas falências de empresas que tinham acabado de ir para a bolsa a valer muitas centenas de vezes mais do que os lucros esperados para os anos seguintes. Apesar dessas valorizações astronómicas, parecia que nada saciava o apetite dos investidores em relação a empresas como lojas online de produtos para animais (a Pets.com, com os seus anúncios joviais) ou sites de transmissão de rádio (Broadcast.com foi a empresa que deixou o tubarão Marc Cuban rico, porque vendeu à Yahoo! antes do colapso).

Preparámos uma fotogaleria com as imagens de algumas das empresas que faliram com o estoirar da bolha. Recorda-se de algumas delas?

A partir de março de 2000, em poucas semanas, os investidores começaram a reduzir a exposição a estas empresas depois de alguns alertas de analistas de que os níveis não se justificavam e que, mais tarde ou mais cedo, uma correção teria de acontecer. A história seguiu os moldes habituais: alguns grandes bancos começaram a vender e o movimento massificou-se rapidamente, não faltando, pelo meio, quem tenha feito fortunas a apostar na queda (através do short selling) à medida que as perdas se avolumavam. A julgar pelo desempenho do índice Nasdaq, o tolo maior nas ações tecnológicas terá sido encontrado nas primeiras semanas de março de 2000, há pouco mais de 15 anos.

O tolo maior na bolha das dotcom foi encontrado em março de 2000

O índice Nasdaq Composite superou os 5.000 pontos em março de 2000. Menos de dois anos depois, valia pouco mais de 1.100 pontos. Fonte: Bloomberg

Depois dos mínimos de 2002, as ações tecnológicas do Nasdaq voltaram a sofrer – como todas as outras – o impacto da Grande Recessão de 2008/2009. Mas, a partir de 2011 e 2012, a febre voltou a dar sinais de querer voltar. E nada demonstra isso melhor do que a estreia em bolsa, no final de 2011, da Zynga, a empresa cujo produto bandeira é o jogo Farmville, que se joga no Facebook. A rede social de Mark Zuckerberg só anunciaria a ida para a bolsa alguns meses depois, em maio de 2012, pelo que a Zynga era o proxy que permitia cavalgar o sucesso (e os lucros, o que nem sempre é a mesma coisa neste setor) da maior rede social do mundo.

A Zynga foi para a bolsa a valer sete mil milhões de dólares, a 10 dólares por ação. Nos primeiros meses subiram até perto dos 16 dólares mas começaram a cair assim que o próprio Facebook foi para a bolsa (o proxy deixou de ser tão atrativo como era) e se começou a notar uma quebra na popularidade do Farmville e dos outros jogos. Uma quebra de popularidade que terá estado relacionada com alterações na plataforma do Facebook que tornaram mais difícil para a Zynga ter as pessoas a jogar os seus jogos e a dar receitas à empresa. Uma alteração da plataforma que alguns investidores acusam a direção da Zynga se ter escondido na altura da ida para a bolsa das ações que hoje valem pouco mais de dois dólares.

As ações da Zynga foram para a bolsa no final de 2011 a valer 10 dólares, subiram até aos 16 dólares mas valem, hoje, pouco mais de dois dólares (Justin Sullivan/Getty Images)

Casos como a Zynga têm, contudo, sido a exceção. O Nasdaq está em recorde porque empresas como a Apple (que vale 10% do índice e sobe 130% nos últimos 24 meses), a Netflix (sobe 7500% desde a estreia), a rede social profissional LinkedIn (475% de valorização) e o próprio Facebook, que após uma estreia atribulada vale hoje mais do que o dobro dos 38 dólares por ação a que se estreou.

Não só ações como estas têm brilhado, mas também fora de bolsa se têm feito negócios a valores que podem causar vertigens. Empresas deste setor, mesmo estando fora de bolsa, têm feito rondas de investimento privadas que avaliam as empresas em montantes que correspondem a múltiplos de três dígitos entre o valor da empresa e a sua capacidade de geração de lucros no presente ou no futuro próximo. Não é preciso ir muito longe, basta olhar para a Farfetch, uma empresa portuguesa que foi recentemente avaliada em mil milhões de dólares numa ronda de investimento em Londres.

O negócio mais marcante dos últimos anos foi a compra pelo Facebook do serviço de mensagens instantâneas Whatsapp, por 19 mil milhões de dólares. O negócio, que ainda recentemente o líder executivo do Facebook, Mark Zuckerberg, disse “não ter pressa” em rentabilizar, fez muita gente achar que estávamos de volta à loucura que antecedeu o colapso de 2000. O consultor Steve Tobak, especialista em capital de risco e tecnológicas e diretor da Invisor Consulting, escreveu, na altura: “Estamos definitivamente numa bolha das tecnológicas – e agora?“.

Mark Zuckerberg, CEO do Facebook, pagou 19 mil milhões pelo Whatsapp em fevereiro de 2014. Diz que “não tem pressa” em rentabilizar o investimento. (Justin Sullivan/Getty Images)

Steve Tobak, que teve bilhete para primeira fila na bolha das dotcom, diz que está a voltar a ouvir falar de “um mercado perfeitamente elástico com potencial de crescimento infinito, o mesmo tipo de pressupostos loucos que costumávamos ouvir nos anos 90″. O problema é que “os investidores de capital de risco têm de colocar o dinheiro dos seus sócios em algum lado“, pelo que “cabe-nos a nós, investidores comuns, perceber que se trata de um déjà vu e que é tempo de deixarmos de ser gananciosos e moderar o risco dos nossos investimentos”.

Na mesma linha de Steve Tobak, o famoso investidor David Einhorn alertou que “há agora um consenso claro de que estamos a testemunhar a segunda bolha das tecnológicas em 15 anos. O que falta saber é quanto mais a bolha pode expandir-se e o que é que a fará rebentar“. E, também, o investidor de capital de risco Bill Gurley soou em setembro o alarme dizendo que “Silicon Valley como um todo está a tomar uma dose excessiva de risco neste momento – algo que não se via desde 1999″. O setor das tecnológicas tem uma predisposição especial para receber avaliações de grande dimensão porque é visto como um setor de grande potencial de crescimento (com mais risco, claro), o que é muito atrativo para os gestores de dinheiro que estão há vários anos a ver os retornos dos ativos tradicionais comprimidos devido às políticas monetárias expansionistas um pouco por todo o Globo.

Em entrevista recente ao Observador, Robert Atkinson, um conselheiro da Casa Branca e presidente da Fundação para a Inovação e Informação Tecnológica norte-americana, também comentou este tema. “Penso que, em termos de avaliação, algumas destas empresas que estão a fazer Ofertas Públicas Iniciais enormes ou a ser adquiridas por valores muito elevados. E, por isso, sim… Provavelmente, existe uma bolha. Mas, já que disse isto, também quero dizer que a economia das apps já gerou centenas e centenas de postos de trabalho nos EUA e tenho a certeza de que na Europa também. E a verdade é que cada vez mais as pessoas vão utilizar dispositivos móveis e este número vai continuar a crescer. Acho que a economia das apps vai continuar a crescer, pelo menos, durante mais uma década. Se elas estão sobrevalorizadas já é outra questão”.

Mark Cuban não tem dúvidas: estamos numa bolha e é ainda pior do que a de 2000. (Michael Buckner/Getty Images for Reality Rocks)

É certo que, apesar dos máximos históricos no Nasdaq, os chamados múltiplos entre cotação e receitas ou lucros não chegam aos calcanhares dos níveis anteriores à crise de 2000. Mesmo a Uber, uma das empresas unicórnio vistas como mais caras no que diz respeito à sua avaliação no mercado vs receitas atuais aponta para um múltiplo na região das 100 vezes. O mesmo se passa com outras como a Slack Techonologies, que tem um múltiplo de cerca de 90 vezes. Outras empresas como a Dropbox, a AirBnB e a Evernote têm múltiplos de cerca de 20 vezes, o que não é nada comparado com os múltiplos de 300 vezes e 400 vezes com que algumas empresas iam para a bolsa, no final de década de 90, quando ainda estava numa fase absolutamente embrionária do seu desenvolvimento.

Apesar deste indicador reconfortante, o já mencionado tubarão Mark Cuban não está convencido. Trata-se de alguém que, como já referimos, soube quando vender a sua empresa a tempo e, assim, conseguiu manter o estatuto de multimilionário – ao passo que outros caíram redondos. Em março, Mark Cuban escreveu uma entrada no seu blogue em que deixou o alerta: “Se achávamos, na altura, que era estúpido investir em websites cotados que não tinham qualquer hipótese de sucesso, hoje é ainda pior“. Na opinião de Mark Cuban, o problema desta “bolha” é que ao passo que o crash das dotcom em 2000 ocorreu no mercado público – ou seja, as perdas foram diretas e difundidas por muitos investidores – hoje a bolha também acontece no mundo dos investimentos privados.

Investimentos feitos por fundos de capital de risco sem liquidez suficiente, alertou Mark Cuban, e que terão muitas dificuldades em livrar-se dos seus investimentos em caso de problemas, como fez tanta gente (mesmo que com perdas) quando rebentou a bolha de 2000. E os problemas podem mesmo acontecer, porque, como lembra Steve Tobak, “todas estas empresas andam aqui a concorrer pelos mesmos pares de olhos e pelo mesmo rendimento disponível“, que não é ilimitado.