O Governo e a oposição vão trocar argumentos económicos no debate do Estado da Nação desta sexta-feira. António Costa tem muitas munições neste campo: a descida da taxa de desemprego para o nível mais baixo desde 2002, o défice controlado e um crescimento económico acima da média da zona euro e que o próprio primeiro-ministro descreve como “o maior crescimento económico desde o princípio o século”.

Mas esta não é a história completa e a oposição do PSD e do CDS pode encontrar brechas nesta argumentação: crescer ligeiramente mais do que a média da zona euro é suficiente para convergir da forma que o país precisa? De quem é o mérito da descida do desemprego, da reforma estrutural feita no anterior governo ou das medidas tomadas por este? O Governo está a preparar o país para os tempos em que o turismo poderá não puxar tanto pelas exportações? E a dívida, que atingiu valores recorde em maio, dá para gerir ou está a pesar no crescimento da economia?

O Observador faz uma antevisão dos argumentos e dos contra-argumentos que poderão marcar a parte económica do debate.

Taxa de desemprego em valores mínimos, mas com salários estagnados

O governo tem repisado e chamado a si o mérito por este dado: é preciso recuar 16 anos, até 2002, para se encontrar números de desemprego tão baixos em Portugal. A taxa de desemprego em maio foi de 7,3%, o que corresponde a 375,6 mil pessoas sem emprego (sem contar com as pessoas fora das estatísticas). É incontornável: a redução do desemprego, a julgar pelas declarações recentes do primeiro-ministro, será tema no debate do Estado da Nação.

[frames-chart src=”https://s.frames.news/cards/taxa-de-desemprego/?locale=pt-PT&static” width=”300px” id=”75″ slug=”taxa-de-desemprego” thumbnail-url=”https://s.frames.news/cards/taxa-de-desemprego/thumbnail?version=1530540382769&locale=pt-PT&publisher=observador.pt” mce-placeholder=”1″]

Poderá ser tema por uma outra razão: as recentes propostas de alteração às leis laborais — que mereceram a concordância dos parceiros sociais, à exceção da CGTP, mas que criaram fricção entre os partidos que apoiam o governo — o PS, o PCP e o Bloco de Esquerda. Uma das principais bandeiras destas propostas é o combate à precariedade, tal como já estava no programa de governo do PS. Para o ministro Vieira da Silva, com a pasta do Trabalho, isto faz-se reduzindo o impacto dos contratos a prazo no mercado laboral. Há várias medidas no acordo de concertação social que visam este fim, ainda que, dizem os especialistas, possam reduzir a flexibilidade que as empresas tinham para contratar.

Alterações ao Código Laboral reduzem flexibilidade, dizem especialistas em Direito do Trabalho

Mas o que nos dizem os números? Os contratos a prazo estão a aumentar em Portugal? Uma análise mais fina aos números do INE mostra que, em 2017, o número de trabalhadores por conta de outrem aumentou 161,5 mil. Destes, apenas 23.300 (pouco menos de 15%) foram contratados a prazo. Ou seja, seis em cada sete pessoas entraram para os quadros das empresas. Mais: o peso da contratação a prazo no trabalho dependente tem vindo a baixar: passou de 43% no total de contratos feitos em 2015, para 23% em 2016. No final de 2017 ficou abaixo dos 15%. Conclusão: mesmo sem novas alterações ao código laboral, o mercado de trabalho já está a corrigir a percentagem de contratos a prazo.

Importante para o bolso das pessoas: se há menos desemprego, há mais concorrência entre as empresas (leia-se, estão a oferecer salários mais altos) para contratar, certo? Não. A OCDE avisou na semana passada que a subida do emprego esconde uma estagnação salarial sem precedentes. Pior: o cenário pode agravar-se, já que o ritmo de crescimento dos salários médios em Portugal é inferior à média da OCDE a 35 países (a Lituânia entrou no dia 5 de julho).

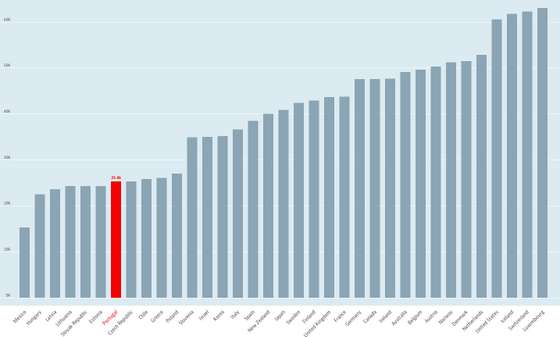

Um pouco de contexto: há uma década, em 2007, o salário médio dos portugueses era de 25.921 dólares/ano, acima de um grupo de países como a República Checa, a Hungria, a Polónia, a Estónia e a Eslováquia, mas na 26.ª posição na OCDE a 35. No ano em que Portugal pediu ajuda externa, em 2011, o salário médio tinha subido para 26.287 dólares e no final de 2015 — um ano e meio depois do fim do programa de ajustamento e do pior período da crise — Portugal ainda estava à frente deste grupo de países. Em 2015, a economia portuguesa cresceu 1,5%, no ano seguinte 1,4% e em 2017 2,7%.

Mas este crescimento da economia nos últimos três anos teve pouco impacto positivo no salário médio dos portugueses, que quase não aumentou. Em 2016, o salário médio bruto na Polónia ultrapassou o de Portugal; em 2017 foi a vez da República Checa. Entre 2016 e o ano passado, o salário médio dos portugueses cresceu marginalmente: 5 dólares por ano, de 25.362 para 25.367 dólares, menos 550 dólares do que há uma década. Com os salários médios na Eslováquia e a Estónia a crescer acima dos de Portugal, também neste indicador Portugal está prestes a ser novamente ultrapassado na tabela da OCDE.

Salário médio em Portugal nas últimas posições da tabela da OCDE

Fonte: OCDE (valor para 2017 em dólares)

Crescimento económico “mais forte desde o início do século”. E então?

Portugal registou em 2017 taxas de crescimento económico que foram as mais fortes “desde o início do século”, repete frequentemente António Costa. Mas este discurso político não impressiona quem olha para a economia portuguesa a partir de fora (e quem vive de aconselhar os investidores sobre onde aplicar, e onde não aplicar, os seus recursos).

“Há uma coisa que temos de ter presente quando falamos do crescimento económico em Portugal nos últimos anos: o desempenho tem melhorado, mas a economia do país não cresceu a um ritmo muito superior ao da média da zona euro, isto apesar de o PIB per capita ser muito inferior à média. Por outras palavras, não tem havido qualquer movimento de convergência“. Este é o retrato feito por Ralph Solveen, responsável pelo departamento de pesquisa do alemão Commerzbank, em Frankfurt, a quem o Observador pediu para atualizar um relatório que produziu em setembro onde defendeu que “seria um erro fingir que o país encontrou uma solução duradoura para os seus problemas“.

“Os problemas de Portugal não acabaram. Estão piores”, avisa Commerzbank

“Só estaremos em condições de avaliar realmente o estado da economia portuguesa (e de vários outros países) quando o Banco Central Europeu (BCE) normalizar a sua política monetária — o que, sabemos, só irá acontecer daqui a mais algum tempo”, defende Ralph Solveen. Ainda assim, o economista do banco alemão acredita que, depois da desaceleração (europeia e portuguesa) no primeiro trimestre, há margem para uma melhoria na segunda metade do ano — embora para níveis inferiores aos de 2017.

Em termos homólogos, a economia abrandou para um crescimento de 2,1% no primeiro trimestre, abaixo dos 2,7% do ano passado que são o tal crescimento mais forte “desde o início do século”. E as previsões para 2018 oscilam entre os 2,2% (nova previsão da Comissão Europeia), os 2,3% do Governo e os 2,4% que prevê, por exemplo, a Universidade Católica. É um pouco mais do que os 2,1% que se preveem para a média da zona euro (Comissão Europeia), mas a tese de Ralph Solveen mantém-se: Espanha, por exemplo, deverá abrandar mas será a primeira vez que a economia espanhola irá crescer menos de 3% desde o início da retoma. A má notícia é que Portugal continua a ser um dos países mais pobres da zona euro, a par de nações como a Grécia e a Letónia.

Seja como for, o economista do Commerzbank está mais preocupado com as bases que estão a ser lançadas para o crescimento nos próximos anos. Solveen alerta para a subida dos custos unitários do trabalho em Portugal, a um ritmo mais elevado do que a média europeia e “contrastando com Espanha, que está claramente a melhorar a sua competitividade”, tornando-se, pelo menos neste ponto, um destino mais apetecível para os investimentos das multinacionais. Os dados do Eurostat que vão até ao primeiro trimestre de 2018 mostram que em 2014 Portugal recomeçou a ter uma subida mais intensa do preço que se paga pelo trabalho, em toda a economia — em Espanha acontece o contrário. “Não se trata de um desastre, tendo em conta a descida anterior [com a crise], mas a seta não está a apontar no sentido certo“, alerta o economista.

Porque é que a dívida pública sobe para novos recordes?

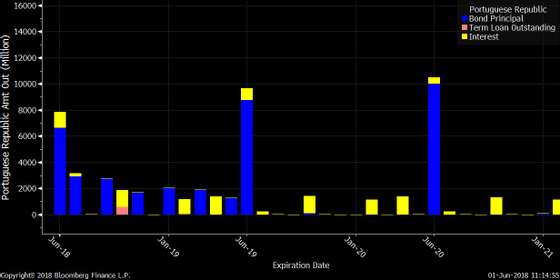

Mais de 250 mil milhões de euros. O valor impressiona, mas não se ouviu o Governo falar muito sobre ele nos últimos meses. É possível que isso mude quando o valor começar a descer pelas mesmas razões “transitórias” que têm levado à subida.

Quando foi divulgado este último recorde, relativo a maio, António Costa até contou com a colaboração de Marcelo Rebelo de Sousa para desvalorizar o indicador como algo transitório. E, de facto, o valor mensal de maio terá sido o mais elevado dos próximos tempos, porque em junho já houve um grande reembolso (quase sete mil milhões) e isso irá subtrair-se ao montante global da dívida bruta. E nos próximos meses haverá mais reembolsos do que emissões de dívida, pelo que o ano vai fechar com uma dívida inferior ao recorde nominal agora atingido.

Dívida em valores recorde, mas os próximos pagamentos vão aliviar a carga

É normal que nos primeiros meses do ano os Tesouros públicos aproveitem para emitir mais dívida (nova) que será usada para reembolsar os lotes de dívida (antiga) que vai vencendo. Ainda mais prevendo-se uma subida (lenta) das taxas de juro nos próximos meses e com o BCE cada vez mais perto de terminar o programa de compra de dívida no mercado, fez sentido acelerar a obtenção de fundos no mercado. O reverso da medalha está nos juros que se pagam por essa “almofada”, enquanto ela espera por ser utilizada: mesmo gozando de juros historicamente baixos, graças à política do BCE, esta “almofada” custa mais de 400 milhões de euros por ano, segundo dados do IGCP calculando o custo médio de toda a dívida portuguesa ao valor que está posto de lado).

Este é o preço a pagar pelo que noutros tempos se chamou “cofres cheios” (e agora se chama gestão cautelosa do financiamento público) — uma estratégia que passa por garantir o financiamento necessário o mais cedo possível, para ganhar flexibilidade e poder escolher os melhores momentos para fazer novas emissões e evitar alturas de “stress” nas bolsas.

Sobre o tema da dívida, Mário Centeno quis, na quarta-feira, transmitir uma mensagem de tranquilidade: “a dívida da República portuguesa é sustentável e o rácio dívida/PIB vai continuar a cair este ano e nos anos seguintes”, descendo para menos de 100% em 2025, calcula o ministro das Finanças e presidente do Eurogrupo. “A dívida pública gere-se numa perspetiva de longo prazo”, disse o responsável, recusando leituras mensais — o que é essencial, sublinha, é haver uma “política orçamental responsável”.

Certo é que, pelo menos neste momento, os mercados não estão incomodados com o valor elevado da dívida pública. “Isso não é um fator dissuasor para quem investe, porque os custos de refinanciamento são geríveis“, diz ao Observador Richard Segal, analista da gestora de ativos Manulife Asset Management, em Londres. Isso poderia mudar caso houvesse um aumento repentino das taxas de juros nos EUA e na Alemanha (e, por arrasto, dos outros países), mas isso não é muito provável “nos próximos anos, sobretudo porque a ‘guerra comercial’ vai reduzir o potencial de crescimento a nível global, o que por sua vez tende a conter as taxas de juro”.

Sobre o desaparecimento do BCE dos mercados (que não será um desaparecimento total), o analista acredita que a extinção do programa de compras de dívida tem sido “tão gradual e tão bem comunicada que não deverá ter um impacto muito significativo” quando finalmente for concluído. Contudo, neste novo contexto “as notícias específicas de cada país tornam-se cada vez mais relevantes, com alguns fenómenos de contágio à mistura”, diz o especialista, ao Observador. Viu-se no pico das tensões em torno do novo governo em Itália, como as taxas de juro de Portugal foram penalizadas — por esta altura já normalizaram mas os juros de Itália continuam mais elevados, o que comprova que com o BCE menos presente existe uma menor “dormência” nos mercados, que voltam a estar mais sensíveis a quaisquer notícias desfavoráveis em cada país.

Com carga fiscal em máximos, “já devíamos estar a ter superávit orçamental”

O défice de 2017, de 0,92% do PIB, foi “o mais baixo da história da democracia em Portugal” e a expectativa do Governo para 2018 é de um défice ainda menor — 0,7% –, apesar de o desequilíbrio das contas ter triplicado nos primeiros meses do ano (até maio) por causa de “fatores especiais” como os ligados aos reembolsos de IRC e IVA. A execução orçamental parece seguir no caminho traçado no Orçamento do Estado, com o Ministério de Mário Centeno a defender que “estes são números que traduzem a dinâmica positiva da economia portuguesa e confirmam a tendência de consolidação das contas públicas”.

Qual é o reverso da medalha? Joaquim Miranda Sarmento, professor de Finanças do ISEG, sublinha que “quando olhamos para a consolidação nominal que houve nos últimos anos, quase dois terços é efeito da redução dos juros pagos pela dívida e do aumento dos dividendos do Banco de Portugal“. O restante é efeito da recuperação da receita fiscal “muito acima do esperado”, fruto da recuperação da economia e da febre do imobiliário — mas “não estamos a aproveitar o bom momento geral, na economia, para reduzir ainda mais o défice. Neste momento do ciclo económico já devíamos estar a ter superávit orçamentais“, defende o especialista em finanças públicas. Isso é, aliás, o que já está a acontecer em países também como Malta, Holanda e Eslovénia, por exemplo.

Os fatores conjunturais estão a mascarar a realidade estrutural — aí, o chamado “défice estrutural baixou de cerca de 8% em 2010 para 1,7% em 2014 — e desde 2015 para cá que o somatório de medidas que o Governo tem tomado não melhoram o défice estrutural”, lamenta Joaquim Miranda Sarmento. “O desaperto do cinto em alguns setores é pago por mais impostos noutras áreas, pelo que em 2017 o défice estrutural só baixou porque o PIB potencial aumentou — porque, do ponto de vista estrutural, estamos pior do que em 2015”, acrescenta o académico, avisando que “isto significa que esta consolidação é muito frágil e quando tivermos uma nova recessão arriscamos voltar rapidamente para o Procedimento por Défices Excessivos“.

Mário Centeno recusa que a carga fiscal esteja a subir em Portugal. Esse é um “conceito desfasado da realidade”.

Em simultâneo, a carga fiscal em Portugal atingiu recentemente o valor mais elevado em 22 anos: 37% do Produto Interno Bruto (PIB), segundo o INE. Este foi um dado que animou a luta política entre governo e oposição, mas Mário Centeno defende que este é um conceito “muito antigo que sobrevive por ser útil mas que está desfasado da realidade”. Porquê? Porque o indicador “mede o peso da receita fiscal e contributiva no PIB. Mas a base que constitui a receita fiscal e contributiva não é o PIB”, é a massa salarial — e esta “está a crescer em Portugal 7,6%, o que compara com 4,1% do PIB em termos nominais”. “Ou seja, sem termos aumentado a taxa contributiva — mantém-se igual –, o peso da receita de contribuições no PIB aumentou porque o emprego e os salários aumentaram mais do que o PIB”, defende o responsável.

Por outras palavras, “não estamos a pedir mais às pessoas em termos contributivos, não aumentou a carga fiscal no sentido efetivo, mas esse indicador que mede a carga fiscal e contributiva no PIB subiu”. Em resposta, o líder do maior partido da oposição, Rui Rio, apelou a um programa de racionalização da despesa pública que permita começar a fazer “reduções pequeninas” da carga fiscal, em vez de mais “aumentos pequeninos”.

As exportações e o turismo. Cuidado com a guerra comercial

O turismo tem sido um dos motores a funcionar bem na economia portuguesa, com anos sucessivos a bater recordes de visitantes e receitas. Em 2017, as receitas do setor representaram 7,8% do PIB, num total de 15,2 mil milhões de euros. Em 2009 esta percentagem estava nos 3,9%. Ou seja, tanto o governo como a oposição do PSD e do CDS querem puxar para si a paternidade deste menino. Mas há riscos no horizonte e isso poderá passar à margem do debate do Estado da Nação.

“A importância do turismo para a economia, não só pelas receitas que gera mas os empregos que cria, é significativa mas, exatamente por isso, seria ideal não ter tanta dependência do mercado europeu”, advertiu ao Observador Carlos Almeida, diretor de investimentos do Banco Best. Até abril, o Reino Unido, a Alemanha, a França, a Espanha e a Holanda representavam 58,9% das dormidas de visitantes em Portugal. “É preciso diversificar e crescer noutros mercados. Um exemplo: só 2,5% dos turistas que visitam o país vêm da Ásia, que é um mercado com potencial enorme que não estamos a explorar como devíamos”, salientou.

O peso das exportações no PIB nacional tem vindo a aumentar: 44% no primeiro trimestre deste ano face aos 43,1% de 2017 e sempre a crescer desde 2009. E em que medida é que as exportações dependem do turismo? Cada vez mais. O contributo do turismo para o total das exportações portuguesas tem vindo a crescer. Em 2014 representava 14,5% e no final do ano passado já estava nos 17,8%. Este ano deverá ficar acima disso.

No período de janeiro a abril, as viagens e o turismo representavam já 14,1% de todas as exportações de bens e serviços portugueses, seguindo-se bens como os veículos e o material de transporte, as máquinas e aparelhos os metais, com uma quebra nos combustíveis minerais.

“Nas exportações, um dos indicadores mais relevantes é que a componente dos serviços está a aumentar. Isso é um bom sinal. Mas toda a política económica em Portugal deve ter em conta os riscos que existem — que podem afetar as exportações e, também, o turismo”, diz Carlos Almeida, referindo-se à perspetiva de uma guerra comercial (com a aplicação de taxas aduaneiras nos Estados Unidos e respetivas retaliações por parte da UE e da China) e as crises políticas na Europa (das quais a Itália e o Brexit são exemplos).

É ainda demasiado cedo para notar os efeitos de uma guerra comercial (as tarifas de Trump foram aplicadas a 1 de junho e a UE deu uma primeira resposta a 22 do mês passado), mas não para preparar um mais que provável impacto. Até porque o presidente americano ameaça novas tarifas ao setor automóvel, algo que os líderes políticos e os empresários europeus prometem retaliar.

“Se formos atacados, fica o aviso: iremos retaliar”, dizem líderes europeus a Trump

“A nível europeu não houve ainda sinais de efeitos da guerra comercial, mas são sempre questões que abalam o status quo. Mesmo não tendo havido ainda efeitos práticos eles podem existir dentro de três a seis meses”, alerta Carlos Almeida.

Governo promete mundos mas investimento continua nos fundos

O corte no investimento público tem sido essencial para fazer as contas do Governo baterem certo. E o Fundo Monetário Internacional (FMI) tem sido o crítico mais feroz dessa opção política, de cortar o investimento público para suportar outras despesas como a reposição mais acelerada dos cortes salariais. Esta foi uma evidência sobretudo no exercício orçamental de 2016, ano em que o Estado português gastou menos de 2,9 mil milhões de euros em investimentos públicos, um valor que não só foi o mais baixo desde 1995 como representou uma quebra de 29% face a 2015.

“O ajustamento ou a redução ligeira do défice nos últimos anos foi feita com base em cortes no investimento público”, criticou em 2017 Abdelhak Senhadji, numa conferência de imprensa do FMI em que estava sentado ao lado do antigo ministro das Finanças português Vítor Gaspar. Para o FMI, esta não é uma política “correta”, dado que “prejudica o crescimento potencial” de um país — e Portugal tem, segundo a análise do FMI, o investimento público mais baixo entre os países desenvolvidos (gráfico 1.12 na página 27 deste relatório).

O que Mário Centeno (não) diz sobre os méritos da retoma da economia

O mais alarmante — e que merecerá uma explicação na Assembleia da República esta sexta-feira — é que, mesmo com o “crescimento mais forte desde o início do século” e com o “défice mais baixo da democracia”, não parece existir um investimento público que corresponda minimamente ao que está projetado pelo próprio Governo. A Unidade Técnica de Apoio Orçamental (UTAO) já tinha deixado esse alerta e quinta-feira foi a vez do Conselho de Finanças Públicas (CFP), liderado por Teodora Cardoso, de sublinhar que o investimento está a ser “muito inferior” à subida acentuada que o Governo prometeu.

Investimento cresceu menos de um terço do previsto para o ano

“Seria importante aumentar o investimento público, nunca deixando de ser seletivo, até porque isso teria um efeito catalisador, de dinamizar o investimento por parte dos privados”, defende Carlos Almeida, diretor de investimentos do Banco Best. Como um todo (público e privado), depois de subir apenas 0,8% em 2016, o investimento disparou 8,4% em 2017 e deverá voltar a subir este ano, cerca de 6%, muito à boleia do setor da construção (isto se a execução dececionante do investimento público, até ao momento, não tornar este número de 6% uma miragem).

A banca. Futuro ainda preocupa, mas o passado domina as atenções

O setor bancário já não é, nesta fase, o principal fator a tirar o sono ao Governo (nem a Marcelo), como terá sido em 2016 quando os problemas, tanto na banca pública como na banca privada, eram bem mais urgentes. Mas a banca vai voltar a ser tema neste debate do Estado da Nação, por razões que pertencem ao presente e ao futuro da economia portuguesa — mas, sobretudo, por razões que dizem respeito ao passado.

O PSD não irá deixar de aproveitar o debate para pedir que seja enviada ao Parlamento a auditoria aos atos de gestão da Caixa Geral de Depósitos (CGD) nos últimos 15 anos. Essa auditoria foi feita pela EY, certificada pela PwC e, depois, foi enviada à própria CGD. O Governo não pediu para que o documento lhe fosse enviado mas o PSD quis ver a auditoria, algo que a CGD recusou. Quem já está na posse do relatório é o Ministério Público, que irá averiguar se o documento contém factos que possam ter consequências para investigação criminal.

Onde parecem, nesta fase, existir menos “nós górdios” (expressão usada pelo Presidente da República) é nos principais bancos privados, que beneficiaram de reforços de capital e clarificações da base acionista que os colocam numa situação de maior tranquilidade. Mas este é um setor onde continuam a existir muitas “vulnerabilidades”, como alertou recentemente o Banco de Portugal. Uma delas não é exclusiva da banca portuguesa — é a baixa rentabilidade que se justifica, em parte, pelas taxas de juro baixas com que o setor convive há vários anos. A outra vulnerabilidade não é exclusiva de Portugal mas o país não fica bem na fotografia europeia — é na proporção de créditos problemáticos que estão a entupir o balanço das instituições financeiras. E, nessa matéria, perspetiva-se na política europeia ainda maior pressão para que esses “calotes” sejam eliminados de forma mais rápida, o que o setor receia poder ser um fator desestabilizador.

Na banca europeia, enquanto houver “calotes” antigos não se juntam os trapinhos

Essas são as vulnerabilidades, mas há também dois dossiês específicos que devem, provavelmente ambos, surgir no debate do Estado da Nação: um é o Novo Banco e o outro é o Montepio.

A direita parlamentar e, talvez ainda mais, a esquerda do PS devem questionar o Governo sobre quanto mais capital terá o Fundo de Resolução de injetar no Novo Banco (precisando, para isso, de empréstimos públicos). Como o Estado não vendeu a totalidade do Novo Banco aos norte-americanos do Lone Star, e como existe um acordo de partilha de perdas que poderá custar, no limite, até 3,89 mil milhões ao Estado (dinheiro que será reembolsado pela banca, mas ao longo de várias décadas), já foi necessário injetar quase 800 milhões de euros na instituição para compensar perdas assumidas nos resultados de 2017 — e nos últimos dias uma decisão de um tribunal inglês, para a qual contribuiu a intervenção jurídica do Banco de Portugal, livrou o Estado de ter, muito provavelmente, de avançar a muito breve trecho para mais uma injeção multimilionária. Mas António Ramalho, o presidente do Novo Banco, já admitiu que pode ser necessário mais.

O outro dossiê está ligado ao Montepio — à associação mutualista e à respetiva Caixa Económica. O PSD, sobretudo, elegeu este tema como prioridade no debate parlamentar, sobretudo quando se perspetivava que a Santa Casa da Misericórdia pudesse investir até 200 milhões de euros na compra de uma posição não superior a 10% na Caixa Económica. Esse negócio que começou nos milhões acabou por não ir além dos tostões, mas há muito por discutir, ainda, sobre as responsabilidades políticas das várias partes, designadamente a forma como o Governo terá incentivado que o negócio se fizesse nos moldes em que originalmente terá sido pensado.

O estranho negócio que começou nos milhões e acaba em tostões

Mais do que a Caixa Económica, que agora liderada por Carlos Tavares vai tentar fazer o seu difícil caminho de recuperação da rentabilidade, é provável que a discussão se concentre não só na chamada “alquimia fiscal” que permitiu à associação mutualista, tutelada pelo Ministério do Trabalho, Segurança Social e Solidariedade, passar de prejuízos a lucros. O líder da associação mutualista, Tomás Correia, garante que a situação financeira da instituição é sólida. Mas já foi deixada, no mesmo parlamento que esta sexta-feira debate o Estado da Nação, uma garantia: se algo correr mal, o governo fará “tudo para proteger as 600 mil famílias que confiaram numa instituição e que aí têm as suas poupanças“. A garantia saiu da boca de António Costa.