Rumo ao primeiro excedente orçamental da democracia

Há pelo menos duas formas de pôr em perspectiva o Programa de Estabilidade e Crescimento (PEC) entregue pelo Governo à Assembleia da República. A primeira é enfatizar a ambição do documento, porque ambição, de facto, não falta: segundo o PEC, o défice vai continuar a cair ao longo dos próximos quatro anos, até chegar a 2020 transformado em excedente. Não é coisa pouca, para um país que em 65 anos – o período mais longo para o qual há dados fiáveis – nunca conseguiu melhor do que colocar o défice a orbitar em torno dos 3%.

A segunda forma de enquadrar os números, que é provavelmente mais adequada, é dizer que nada disto é novo. Nem, reconheça-se, inesperado.

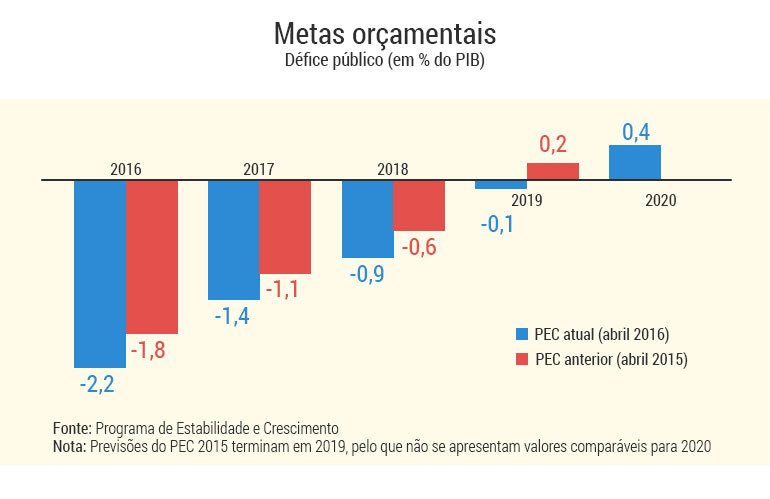

Não é novo porque as grandes metas são, na verdade, praticamente iguais às do PEC de 2015, da autoria do anterior Governo. Há ligeiras diferenças nos números orçamentais, mas demasiado pequenas para terem real expressão, pelo que na prática estamos a falar mais ou menos das mesmas metas. Até o malfadado saldo estrutural, que mede o grau de consolidação orçamental ‘controlado pelo Governo’, parece seguir um perfil mais ou menos semelhante àquele que tinha sido proposto em Abril do ano passado pelo Ministério das Finanças. Em ambos os casos está em causa uma consolidação estrutural moderada, mas persistente e ininterrupta, ao longo dos próximos quatro anos.

E nada disto é inesperado porque, tendo em conta a enorme e complexa malha de regras orçamentais que vigora neste momento na Europa, com normas para tudo e mais alguma coisa – desde o ajustamento estrutural à redução da dívida, passando até por (prepare-se…) critérios de contenção-de-despesa-pública-expurgada-de-gastos-comparticipados-por-fundos-europeus-e-subsídios-de-desemprego – a trajectória orçamental que cada país tem de cumprir está mais ou menos fixada à partida. E quando há o risco real de os planos se desviarem deste caminho a Comissão Europeia é rápida a instar os países a rever programas e a mudar de rumo. Portugal, que tentou sem sucesso contornar ligeiramente estas regras, sabe bem o que isso é (ver o ponto 4. da análise do Orçamento do Estado), e talvez por essa razão tenha optado, desta vez, por evitar novo confronto.

Neste sentido, os objectivos inscritos por cada Governo no respectivo PEC acabam por resultar muito mais da aplicação quase mecânica de normas conhecidas à partida (embora possa haver novidades – ver caixa “Regras mais apertadas”), do que de um exercício consciente de escolhas de política económica. É verdade que há cláusulas de escape que permitem alguma flexibilidade, mas por norma os graus de liberdade são demasiado pequenos para que possam influenciar de forma decisiva os grandes números. O interesse do PEC não está por isso nas metas fixadas, mas na informação que fornece relativamente à plausibilidade de atingir as metas em causa. Esse são os temas dos pontos seguintes.

Regras mais apertadas

↓ Mostrar

↑ Esconder

O PEC revela uma informação que era até à data desconhecida: a revisão em alta do Objectivo de Médio Prazo (OMP). O OMP é o Saldo Estrutural para o qual um determinado país deve convergir no médio prazo, e que se crê ser a melhor estimativa para o défice orçamental compatível com uma situação financeira equilibrada. O OMP é revisto a cada três anos e, no caso de Portugal, a meta era um saldo negativo de -0,5% do PIB, valor que foi agora actualizado para um excedente em torno dos 0,25%. A diferença de 0,75 pontos percentuais é substancial, mas convém notar que, sendo um objectivo de médio prazo, a exigência adicional é distribuída ao longo de vários anos.

Partida em falso no cenário macroeconómico

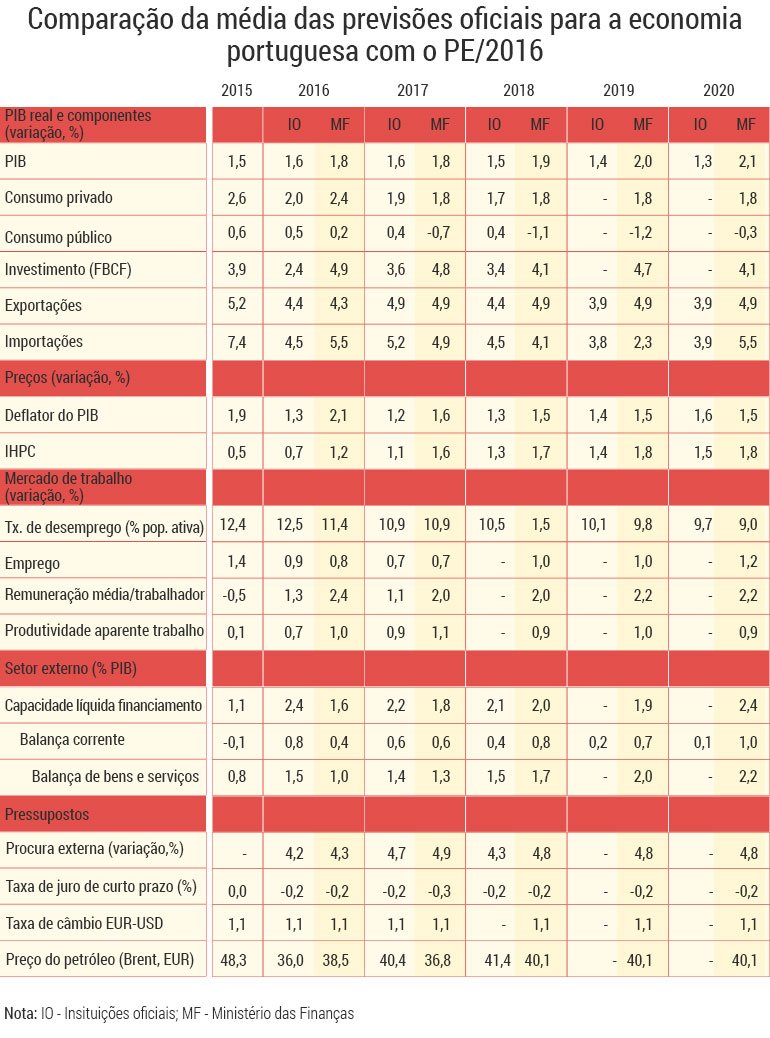

O cenário macroeconómico já recebeu muitas críticas, algumas das quais do Conselho das Finanças Públicas. Este não é um problema novo: o excessivo optimismo das previsões económicas feitas nos Orçamentos é um assunto recorrente e transversal a Governos – e, na verdade, é uma das grandes razões pelas quais há hoje em dia cada vez mais ‘Conselhos Orçamentais’ como o CFP, explicitamente mandatados para combater este enviesamento nas previsões. Até que ponto fazem as críticas sentido no caso do PEC?

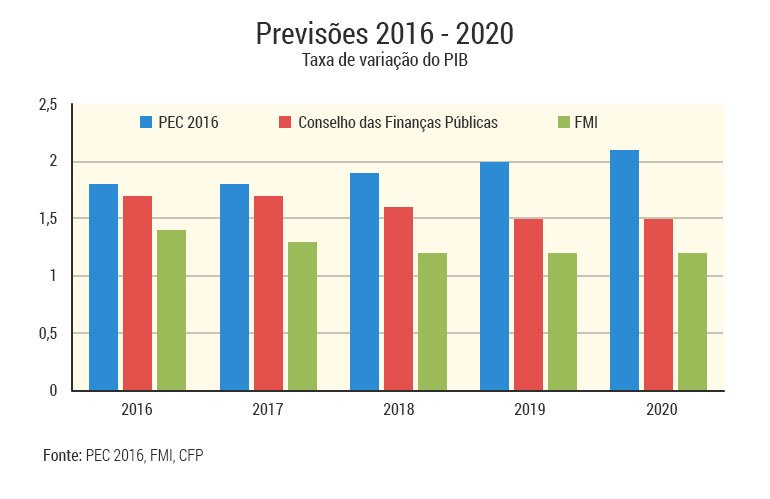

As acusações parecem ter algum fundamento. O primeiro sinal de alerta é o crescimento assumido pelo Governo para 2016: 1,8%. Uma expansão desta magnitude era plausível no início do ano, quando o Executivo a fixou como meta no Orçamento do Estado (OE). Mas a divulgação mais recente sobre o comportamento da economia – primeiro o crescimento do PIB do quarto trimestre, pelo INE, e depois os indicadores de conjuntura do Banco de Portugal – sugerem que este número pode já estar desactualizado. O PEC, porém, é mudo em relação a estes dados, e continua a manter a projecção inalterada face ao OE para 2016. A questão foi enfatizada pelo próprio CFP, que diz que “seria de esperar um ajustamento da estimativa para 2016”, que incorporasse “informação mais actualizada”.

As diferenças para o ano de 2016 são, em si, pouco relevantes – discrepâncias na casa dos 0,1 ou 0,2 pontos percentuais terão sempre um impacto pequeno nos grandes agregados finais. O problema é que as diferenças entre o Governo e os restantes organismos de previsão crescem à medida que olhamos mais para a frente. Isto é: as taxas de crescimento esperadas incluídas no PEC tendem a desviar-se cada vez mais à medida que os anos passam, até atingirem diferenças entre os 0,5 e 0,9 pontos percentuais. Compare-se, por exemplo, com as previsões do Conselho das Finanças Públicas e do FMI, as duas únicas organizações que se aventuram a divulgar números para todo o período temporal coberto pelo PEC 2016.

A dificuldade em antecipar o comportamento do Produto com três ou quatro anos de avanço é mais do que (re)conhecida, e por isso nenhum destes valores deve ser levado demasiado a sério. Por exemplo, ainda no ano passado o próprio FMI apontava para taxas de crescimento do PIB a longo prazo na casa dos 1,8%, tendo entretanto revisto os números sem qualquer justificação aparente. Ainda assim, diferenças sistemáticas entre previsões, sobretudo se forem sempre no mesmo sentido, como parece ser o caso, denunciam problemas latentes – quanto mais não seja, porque podem levar a Comissão a torcer o nariz ao cenário do Governo e a desconfiar de projecções assentes nesse mesmo cenário.

A discrepância entre os valores é assumida, mas não explicada, pelo Governo. Tudo o que se diz é que a previsão inclui o efeito positivo dos fundos comunitários, o que pode justificar uma parte das diferenças. Por outro lado, o cenário não leva em conta medidas de política económica incluídas noutros documentos para além do próprio PEC, conforme revelou o CFP, o que torna ainda mais difícil perceber se há, ou não, uma justificação aceitável para as taxas de crescimento anunciadas. Em relação aos restantes indicadores macroeconómicos, como o desemprego ou a evolução dos preços, as diferenças são menos salientes.

Medidas? Quais medidas?

Os números do cenário macroeconómico são um elemento de incerteza, mas estão longe de ser o único, ou sequer o mais importante. Do ponto de vista do cumprimento das metas orçamentais, o PEC apresenta outra debilidade, porventura bem mais grave: a ausência de medidas devidamente detalhadas e quantificadas, que permitam ter uma ideia concreta de como pretende o Governo passar do défice de 2015 (cerca de 3%, se descontarmos o efeito da recapitalização do Banif) para o excedente de 2020 (0,4%).

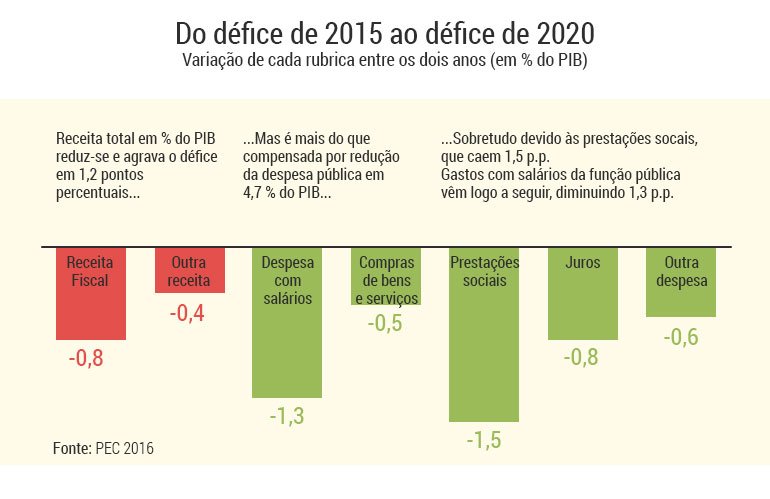

A questão é suficientemente importante para que se perca algum tempo com ela. O PEC inclui, de facto, uma previsão bastante granular para a evolução das contas do Estado ano após ano. E, olhando para esses dados disponíveis no quadro II.2.1 da página 12 do PEC, é perfeitamente possível saber quais as rubricas que mais contribuem para a consolidação orçamental. Sabemos, por exemplo, que se espera uma redução do peso da receita no PIB (menos impostos?), mas que essa diminuição será compensada por uma redução ainda mais expressiva da despesa – e que, dentro desta, as prestações sociais darão o maior contributo.

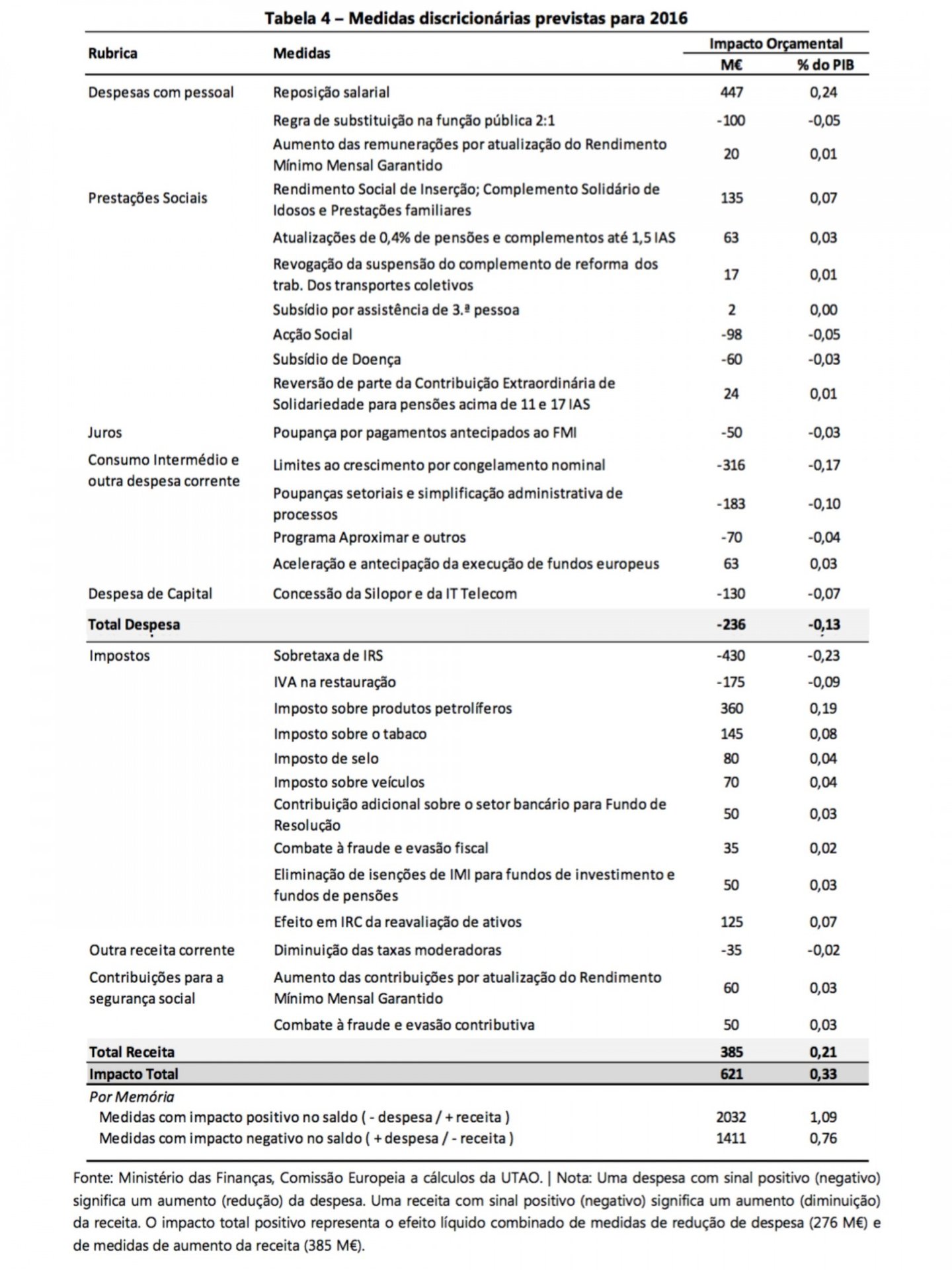

O que o PEC não explica é como é que se pretende assegurar a redução da despesa – ou, o que é mais ou menos o mesmo, que medidas serão tomadas para garantir que os gastos crescem menos do que o PIB ao longo dos próximos quatro anos. As únicas ideias incluídas de forma explícita no documento são a política de contratações mais restritiva no sector público, um misterioso “menor peso das pensões pagas pela CGA”, o efeito positivo da redução do desemprego, o “maior controlo e fiscalização na atribuição de outras prestações sociais”, o “efeito das medidas de racionalização e simplificação dos serviços públicos” e uma medida extraordinária relacionada com a recuperação de garantias concedida ao BPP. Há também uma referência nebulosa à introdução de um “mecanismo de progressividade na tributação directa do património imobiliário”. Mas é tudo o que se sabe, e nenhuma das ideias vem acompanhada de um único número.

Cartas na manga? O caso do PNR

↓ Mostrar

↑ Esconder

Apesar de o PEC ser de facto parco em medidas, o Plano Nacional de Reformas, entregue a Bruxelas na mesma altura, detalha um pouco mais algumas ideias, e inclui outras que não constam do PEC. Por exemplo, o PNR antecipa que a “revisão da fiscalidade verde” permita encaixar mais 560 milhões de euros nos próximos quatro anos. Uma parte das “poupanças com custos” da Administração é também detalhada como resultando da revisão do preço dos medicamentos e estímulo à prescrição de genéricos (517 milhões de euros) e a implementação de compras centralizadas no Serviço Nacional de Saúde (730 milhões de euros) Regressa também uma proposta politicamente sensível, que foi feita pelo conjunto de economistas liderado por Mário Centeno em 2015, que consiste na aplicação de recursos a todas as prestações sociais não contributivas. Mas não há data de implementação prevista, nem um valor de poupanças associado. Finalmente, volta a ser referida a questão da “sustentabilidade do sistema de pensões”, ao abrigo da qual se pretende reavaliar as alterações introduzidas pelo factor de sustentabilidade, o “estudo sobre a diversificação de fontes de financiamento da Segurança Social” e a criação de uma contribuição especial sobre empresas que recorram demasiado à rotação de trabalhadores.

A este respeito, é de salientar a falta de uma tabela informativa que sistematiza o impacto orçamental de cada medida. Esta tabela passou a ser incluída no Orçamento do Estado de 2011, e desde então tem vindo a ser actualizada e aprofundada em todos os exercícios orçamentais, tornando-se uma fonte de informação extremamente útil para a análise orçamental (aqui está a tabela do OE 2016, por exemplo). O PEC, infelizmente, não só não reúne essa informação numa grelha consolidada como não revela sequer o impacto esperado de cada medida individual.

Isto não significa necessariamente que os objectivos sejam inalcançáveis. Sabe-se agora que para além da redução do número de funcionários o PEC prevê também um congelamento salarial até 2019, o que indicia que o Governo tem mais coisas na manga do que aquilo que divulgou no PEC. Mas, sem informação mais detalhada em relação às medidas que o Governo tenciona implementar, é impossível saber de que maneira vai ser contida a evolução da despesa – grande parte da qual cresce de forma automática, como é o caso dos gastos com pensões, cuja actualização anual é determinada por uma fórmula conhecida.

Aliás, não é por acaso que a Comissão Europa só “aceita” como medidas de consolidação todas aquelas que possam ser devidamente detalhadas e especificadas. Por exemplo, a subida de impostos é uma medida de implementação fácil e expedita, que produz resultados mais ou menos certos: basta legislar uma nova taxa, cuja cobrança fica ao cargo da administração fiscal. O “congelamento de admissões na função pública” cai na mesma categoria: tudo o que é preciso é tomar a decisão administrativa de bloquear novas admissões. Mas, no caso de um “ganho de eficiência esperado”, pura e simplesmente não há forma de saber antecipadamente se a medida produzirá resultados palpáveis. As poupanças dependem inevitavelmente da materialização futura do ganho de eficiência em causa e da capacidade do ministro da tutela respectiva de cristalizar esses ganhos como poupanças efectivas na execução orçamental.

E a suspeita com que a Comissão Europeia costuma encarar reduções de despesa mal especificadas é especialmente relevante no actual contexto. Em primeiro lugar, porque algumas das medidas elencadas de forma genérica no documento parecem entrar em choque frontal com outras decisões tomadas recentemente. Por exemplo, o PEC quer reduzir o número de funcionários públicos, ao mesmo tempo que se perspectiva o regresso das 35 horas de trabalho na função pública e o Governo já admitiu que, em resultado desta medida, será necessário contratar quadros nalgumas áreas.

Em segundo lugar, porque aquilo que está em causa no PEC está longe de ser um pequeno ajustamento na despesa. Na verdade, a redução de gastos proposta não fica longe da que foi operada entre 2010 e 2013, e, a concretizar-se, colocaria a despesa pública em mínimos históricos, que não se vêem em Portugal desde o início da década de 1990. E esse é o tema do próximo ponto.

O Estado mais pequeno em 20 anos

O PEC espera que o peso da despesa pública se reduza ao longo dos próximos quatro anos, num valor acumulado de cerca de 4,7 pontos percentuais. Dito assim, é apenas um número. Mas pôr este número em contexto ajuda. Porque, se a promessa for cumprida, Portugal chega a 2020 com a despesa pública no valor mais baixo desde 1995, o primeiro para o qual há séries de dados comparáveis.

Apesar de ser um bom indicador dos recursos ‘movimentados’ pelo Estado – ou seja, o dinheiro que directa ou indirectamente circula através do sector público – este indicador não é uma boa medida do ‘tamanho’ do Estado. Isto porque a despesa pública inclui uma série de rubricas que representam apenas transferência de recursos, como acontece com pensões, juros, subsídios e outros gastos correntes. Estes gastos oneram o Orçamento, mas não são, em boa verdade, parte do sector público.

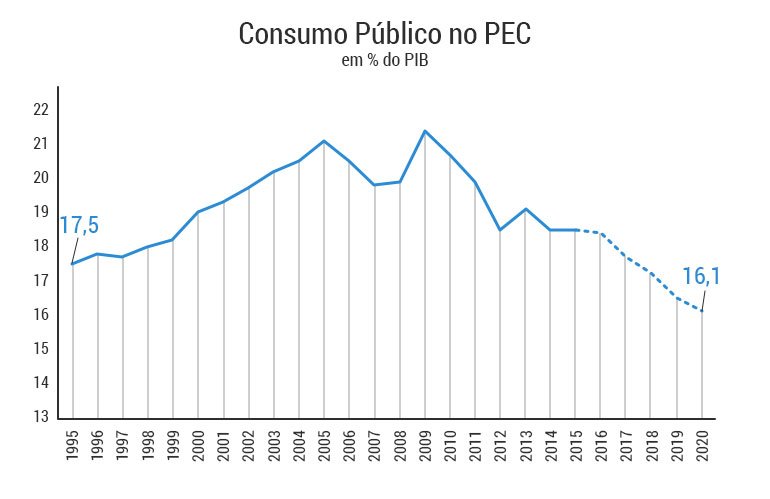

Uma forma mais apropriada de medir o tamanho da “máquina” é olhar para o Consumo Público, que representa a soma de recursos utilizados pelo Estado na disponibilização de serviços públicos. Na prática, a rubrica contabiliza coisas como os bens e serviços adquiridos pelo Estado mais os salários que é preciso pagar aos funcionários públicos para disponibilizarem aos cidadãos coisas como educação, saúde, segurança interna, justiça e Defesa Nacional. E, olhando para este indicador, a quebra é ainda mais expressiva, com o Estado a ficar ainda mais pequeno do que em 1995.

Não é preciso poluir o texto com mais gráficos, mas pode-se dizer, desde já, que caso se fizesse um com o tamanho do Estado nos países desenvolvidos o português apareceria bem lá no fundo da lista dos mais pequenos. Numa lista de 33 países, retirada da base de dados da Comissão Europeia, e com números para 2014, só quatro economias têm um consumo público inferior a 16,1% do PIB: Suíça, Roménia, EUA e Chipre. Até os países do Leste, como Letónia ou Lituânia, apresentam sectores públicos mais volumosos.

2017: o elefante no meio da sala?

Apesar de a falta de informação sistematizada tornar muito difícil uma análise profunda à exequibilidade das metas, ainda assim é possível usar dados auxiliares, e alguma criatividade, para dar uma ideia da exigência implícita.

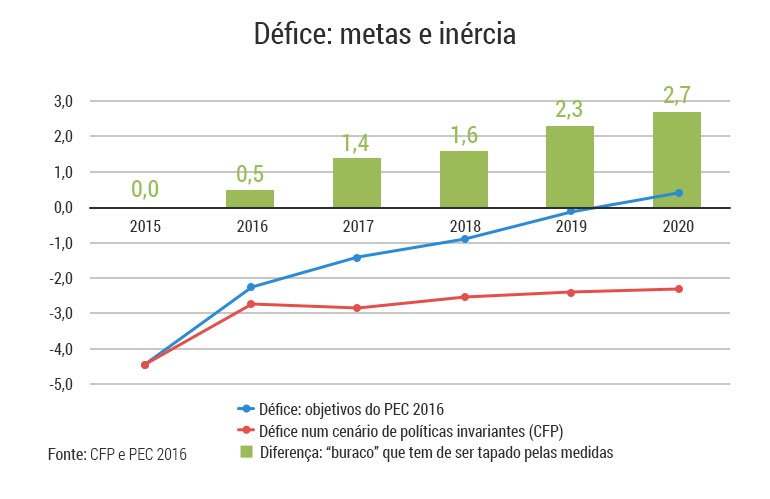

Uma possibilidade é usar as simulações do Conselho das Finanças Públicas, que periodicamente publica uma projecção para as finanças públicas com base num cenário de “políticas invariantes”. O que significa isto? De forma resumida, o CFP parte das contas de um determinado ano base, assume algumas hipóteses para o comportamento das principais variáveis de despesa e receita e tenta calcular o comportamento do défice e da dívida pública caso o Governo não tomasse quaisquer medidas. Nesse sentido, não é uma “previsão” convencional do termo, mas uma clarificação do cenário com que o Governo pode contar se “não fizer nada”, e que fornece, desta forma, uma ideia do desafio que se tem pela frente.

Segundo as contas do CFP, publicadas em Março, a “inércia” do défice actua num bom sentido: se a política ficar em stand-by, o défice acaba naturalmente por cair. Mas a descida é demasiado reduzida para que se possa dispensar medidas adicionais. No cenário apresentado, o défice cai à razão de 0,1 pontos percentuais por ano, o que é claramente insuficiente para atingir as metas fixadas. O ‘buraco’ que resulta da comparação do cenário de políticas invariantes do CFP e dos objectivos do PEC atinge o valor acumulado de 2,7% do PIB no final de 2020. É este o desvio que as medidas do PEC têm de colocar nos eixos.

E agora o pior: deste desvio, mais de metade ocorre logo em 2017. A explicação é simples: no próximo ano, as contas sofrem com o embate tardio de medidas decididas para 2016, mas que apenas se materializam completamente em 2017. Por exemplo, a descida do IVA da restauração, que este ano só entra em vigor a partir de 1 de Julho, ou a restituição dos salários da função pública, que tem sido feita à razão de 25% do corte todos os trimestres. Tudo somado, o CFP conta que estas medidas representem um rombo de 1.600 milhões de euros, ou 0,9% do PIB.

Em abono da verdade, diga-se que estas simulações são altamente sensíveis às hipóteses assumidas, e é relativamente fácil chegar a contas diferentes com pequenas alterações de pressupostos. Aliás, o Governo também faz as suas projecções e, numa pequena tabela incluída como anexo do PEC, antecipa que, num cenário de políticas invariantes, o défice melhore em 1,6% do PIB, por oposição aos 0,4% esperados pelo CFP. Por outro lado, convém também dizer que o cenário do CFP não inclui novas medidas que agravam o défice e que o Governo já se comprometeu a tomar, como a criação de uma prestação especial para desempregados de longa duração (de 2016 em diante) e um subsídio de apoio a trabalhadores com baixos salários (a partir de 2017), entre outras mais fragmentadas e dispersas.

E Bruxelas aceita?

A Comissão Europeia já disse que só se vai pronunciar sobre o cumprimento das regras por parte dos Estados-membros em Maio, depois de analisar ao pormenor os Programas de Estabilidade e Crescimento e os Programas Nacionais de Reformas. Para já, contudo, não se adivinham tempos fáceis.

Plano B no Orçamento

↓ Mostrar

↑ Esconder

A polémica em torno das ‘novas’ medidas de consolidação, o famoso ‘Plano B’, está esclarecida. Segundo o PEC, as medidas que Bruxelas pediu para serem implementadas “quando for necessário”, de modo a não pôr em causa a meta do défice de 2016 (2,2%) estão parcialmente contempladas no Orçamento, através de cativações adicionais sobre determinadas rubricas de despesa. Isto é, há um montante adicional da dotação orçamental que só pode ser gasto pelos serviços públicos mediante autorização expressa do ministro das Finanças, que pode congelar os gastos em causa caso haja riscos para as finanças públicas. Para além desta medida, o Governo admite implicitamente encontrar receitas adicionais, desde que estas excluam o IRS, IRC e IVA.

Do ponto de vista formal, o PEC fura algumas regras, mas a distância é pequena e é possível que seja acomodável. Por exemplo, o saldo estrutural fica ligeiramente abaixo da exigência de uma melhoria anual de 0,5% do PIB, e chega a 2020 com uma distância de 0,3 pontos percentuais face ao objectivo de médio prazo. Porém, há algumas cláusulas de flexibilidade que podem acomodar estes pequenos desvios, e o PEC anuncia que pretende invocá-las. De resto, o Orçamento de 2016 também não seguia o guião de Bruxelas ao milímetro, mas foi aceite precisamente porque os desvios não foram considerados significativos.

Mas é improvável que a Comissão Europeia seja complacente com a falta de especificação das medidas, cujos detalhes não são conhecidos nem os respectivos impactos quantificados. Dada a dimensão do ajustamento exigido, Bruxelas deverá pedir (pelo menos) alguns dados concretos acerca das medidas, e uma clarificação mais concreta daquilo que o Ministério das Finanças pretende fazer ao certo para cristalizar as poupanças do lado da despesa. Sobretudo porque os riscos estão anormalmente concentrados no curto prazo, com grande incerteza em relação à execução orçamental deste ano e um enorme ‘buraco’ previsto para o próximo ano, resultante da inércia de medidas que em 2016 só têm impacto ‘a conta-gotas’ (como a reposição salarial da função pública).

{kind=link}