“Investe no que conheces.” Este é o mantra que Peter Lynch deixou aos investidores quando se reformou da gestão de ativos em 1990, quando tinha apenas 46 anos.

Foi no ano anterior, em 1989, que Lynch publicou o seu primeiro livro, “One Up on Wall Street”, que navegava em torno desse princípio. O conselho de Peter Lynch era facilmente resumido: ignore os profissionais do mercado, esqueça as previsões económicas, evite ações em alta e invista em empresas cujos negócios compreenda.

“Ao longo de uma vida a comprar carros e máquinas fotográficas, desenvolvemos um sentido para o que é bom e o que é mau, o que vende e o que não vende. Sabemo-lo antes de Wall Street”, sintetizou Lynch numa entrevista à revista Changing Times em 1989, na sequência do lançamento do livro.

Começa a lenda

↓ Mostrar

↑ Esconder

A lenda de Peter Lynch ganha novo volume com o lançamento do livro “One Up on Wall Street” e com as entrevistas que se sucederam, como a que chegou à capa desta edição da Changing Times, em maio de 1989.

O supermercado e o centro comercial devem ser duas das principais fontes de ideias para investimento, segundo Peter Lynch, mas também o local de trabalho. “Assusto-me facilmente com ações tecnológicas”, confessou. “Não conseguimos prever o curso futuro do negócio, nem o que é que andam a fazer.”

Depois de identificar uma boa empresa, a técnica de Peter Lynch – que se dedica agora apenas a gerir o património da família e da fundação que criou – não o obriga a investir logo. É preciso esperar pelo preço certo.

Super-herói da bolsa

O primeiro contacto de Peter Lynch com a bolsa foi no seu segundo ano universitário, em 1963, perto de Boston, nos Estados Unidos da América. Lynch era caddie para vários executivos praticantes de golf, alguns ligados ao mercado bolsista. Por recomendação de um deles, comprou ações da companhia de transporte aéreo Flying Tiger (mais tarde absorvida pela FedEx), que lhe dariam uma rentabilidade de 500% nos anos seguintes.

Um dos golfistas para quem trabalhava era D. George Sullivan, então presidente da Fidelity Investments, que o incentivou a candidatar-se a um estágio de verão, que começou em 1965. Em 1968, depois de passar pela Wharton School da Universidade de Pensilvânia, regressou para não voltar a sair até hoje, exceto durante dois anos para servir no Exército norte-americano. Hoje é vice-presidente não executivo do grupo financeiro.

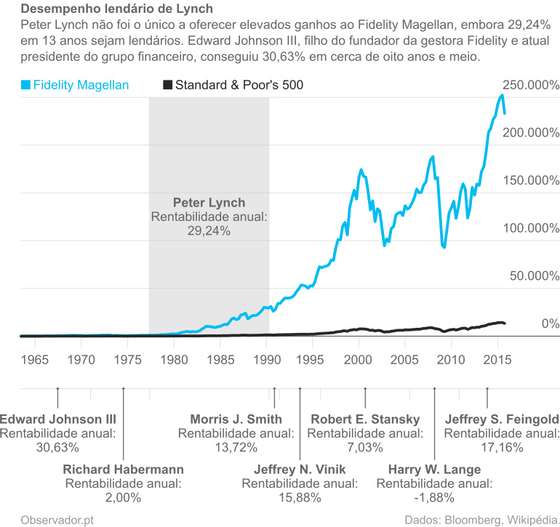

29,24%

Foi a rentabilidade anual de Peter Lynch em 13 anos, enquanto o índice Standard & Poor’s 500 deu 15,78%.

Fonte: Bloomberg.

Após vários anos como analista, Peter Lynch assumiu, em 1977, o leme do fundo Fidelity Magellan, cujo nome homenageia Fernão de Magalhães, o navegador português do século XVI. Até 1990, quando Lynch se aposentou, alcançou um ganho anual de 29,24%, incluindo o reinvestimento dos dividendos. Quem tivesse aplicado mil dólares no fundo quando o gestor tomou a liderança teria saído com mais de 28 mil dólares após 13 anos, em maio de 1990.

Rentabilidade acumulada do fundo Fidelity Magellan e do índice Standard & Poor’s 500, incluindo reinvestimento de dividendos, desde junho de 1963.

“A mais alta rentabilidade de 20 anos de que há registo na história dos fundos de investimento foi de 25,8% por ano, alcançada pelo lendário Peter Lynch do Fidelity Magellan nas duas décadas que terminaram em 31 de dezembro de 1994”, escreve Jason Zweig na edição revista de “The Intelligent Investor”, de Benjamin Graham.

Embora o mantra principal de Peter Lynch seja simples, o gestor de ativos compilou um conjunto de regras que permitem saber quando as ações atingiram um preço apetecível. Com base nessas regras, o Observador procurou os títulos em que Peter Lynch poderia investir hoje, tal como fizemos com os ensinamentos de Warren Buffett e de Benjamin Graham. Nas próximas sete semanas publicaremos outras sete carteiras de gurus.

| Guru | Data de publicação |

| Joseph Piotroski | 29 de outubro |

| William O’Neil | 5 de novembro |

| Martin Zweig | 12 de novembro |

| James O’Shaughnessy | 19 de novembro |

| Joel Greenblatt | 26 de novembro |

| John Neff | 3 de dezembro |

| David Dreman | 10 de dezembro |

Como fizemos as escolhas

A primeira preocupação do Observador quando procura ações que os gurus poderiam comprar é retirar qualquer ângulo de subjetividade da pesquisa. Assim, as lições dos especialistas são convertidas em fórmulas que usam informação atual ou histórica das cotações dos títulos, dos balanços ou das demonstrações de resultados das empresas.

No caso de Peter Lynch, o lendário guru escreveu três livros, sempre com o apoio de John Rothchild, um antigo colunista das revistas Time e Fortune. O primeiro, “One Up on Wall Street”, traça os princípios sãos do investimento na bolsa, enquanto o segundo, “Beating the Street”, concretiza os ensinamentos, exemplificando com casos reais. A última obra, “Learn to Earn”, é um guia para iniciados na bolsa. É muitas vezes promovido junto de adolescentes.

A primeira edição de “One Up on Wall Street” é de 1989. Passaram quatro anos para “Beating the Street” sair e seis anos para “Learn to Earn”.

Apesar de Lynch dizer, em “Beating the Street”, que os investidores profissionais deveriam passar mais tempo no centro comercial do que à frente de terminais Bloomberg, usámos uma dessas plataformas profissionais para investigar automaticamente mil ações – 500 europeias (que compõem o índice Bloomberg Europe 500) e 500 norte-americanas (do Standard & Poor’s 500).

As sociedades sondadas estão entre as maiores do mundo e excluem, naturalmente, as mais pequenas. Lynch defende que é entre as pequenas que muitas vezes se podem encontrar verdadeiras pérolas da bolsa.

O Observador usou os seguintes critérios lynchianos:

- Exclusão de empresas muito diversificadas e setores de tecnologia de ponta. Para aplicar a regra do “investe no que conheces”, não foram incluídas empresas que atuam em muitas indústrias em simultâneo, como conglomerados, e firmas cujos produtos e serviços são dificilmente entendidos por investidores fora dessas áreas, como soluções biotecnológicas.

- Rácio preço-lucros inferior à média da indústria. Este rácio, conhecido na literatura inglesa por price-earnings ratio, P/E ou PER, resulta da divisão da cotação da ação pelo resultado líquido de 12 meses que lhe é atribuído. Tal como para muitos investidores, é o ponto de partida de análise de Peter Lynch. Assumindo a manutenção dos lucros anuais, este indicador revela o número de anos que os investidores teriam de esperar para receber o que investiram na compra dos títulos, se a empresa distribuísse todos os resultados como dividendos. Em princípio, deseja-se um rácio baixo.

- Rácio PEG ajustado pelos dividendos inferior a 0,75. O rácio P/E é um bom ponto de partida, mas Lynch vai mais longe: se a empresa crescer muito, o guru está disposto a aceitar P/E mais altos. Também pode ceder nos P/E altos, se os dividendos forem generosos. Por isso, desenvolveu um rácio que resulta da divisão do P/E pela soma da taxa de dividendos e do crescimento dos lucros. A taxa de dividendos é equivalente aos dividendos distribuídos nos últimos 12 meses a dividir pela cotação, enquanto usámos a variação média anual dos resultados líquidos por ação nos último cinco anos para aferir o crescimento dos lucros. Peter Lynch diz que as pechinchas têm PEG ajustados pelos dividendos inferiores a 0,5, mas que pode haver bons negócios abaixo da unidade. O Observador ficou a meio: limitámos os PEG ajustados pelos dividendos a 0,75.

- Crescimento anual médio dos lucros por ação nos últimos cinco anos inferior a 50%. Lynch quer lucros a aumentar, mas não demasiado. O guru defende que mais de 50% por ano é insustentável.

- Grau de endividamento inferior a 80%. Este rácio, que compara o passivo com os capitais próprios, procura as empresas menos dependentes da dívida.

- Variação do rácio existências-vendas inferior a 10% nos últimos cinco anos. O ideal seria que o rácio decrescesse, o que quereria dizer que as vendas aumentaram mais depressa que as existências. O contrário – existências a crescer mais depressa que as vendas – poderia indicar que os produtos em armazém não estão a ser despachados tão depressa como a administração estimava. No entanto, aceitámos sociedades que aumentaram o rácio até 10%, o que, no limite, permite que as existências aumentem cerca de 2% por ano acima das vendas.

Estas regras resultaram nas 13 ações indicadas no quadro em baixo. Excluindo os títulos da Royal Dutch Shell, todas as empresas selecionadas pelos ensinamentos de Peter Lynch são norte-americanas, o que acrescenta uma camada de risco cambial ao natural risco de investir na bolsa. Antes de aplicar dinheiro, confirme que tem perfil para se expor a estes títulos. Além disso, não se esqueça de que necessita de um intermediário financeiro que lhe cobrará comissões de bolsa.

| Empresa | Indústria | Rácio preço-lucros | Rácio PEG | Variação do rácio existências-vendas (5 anos) |

Grau de endividamento | |

| Empresa | Indústria | |||||

| Apple | Computadores | 13,26 | 14,76 | 0,34 | -44,84% | 43,30% |

| BorgWarner | Partes automóveis | 13,85 | 21,18 | 0,61 | -14,82% | 48,08% |

| Cummins | Veículos comerciais e camiões | 12,02 | 32,17 | 0,48 | 6,56% | 20,42% |

| Electronic Arts | Jogos | 24,05 | 34,44 | 0,58 | -64,79% | 18,09% |

| Gap | Retalho de vestuário | 9,88 | 31,50 | 0,70 | 9,51% | 50,47% |

| Kansas City Southern | Caminhos-de-ferro | 19,02 | 21,08 | 0,73 | -14,84% | 56,04% |

| Merck | Farmácia | 28,69 | 29,23 | 0,75 | -17,85% | 56,93% |

| Nucor | Aço | 19,98 | 21,21 | 0,47 | -16,98% | 55,32% |

| Public Service Enterprise Group | Eletricidade | 15,11 | 27,67 | 0,69 | -14,37% | 73,86% |

| Royal Dutch Shell | Petróleo e gás | 12,97 | 15,94 | 0,32 | -20,95% | 29,74% |

| Tyson Foods | Produtos alimentares | 14,62 | 24,56 | 0,42 | -0,49% | 74,71% |

| Valero Energy | Refinação de petróleo | 7,88 | 34,52 | 0,22 | -3,57% | 33,40% |

| Whole Foods Market | Retalho alimentar | 19,67 | 27,81 | 0,62 | -16,62% | 1,55% |

| Fonte: Bloomberg a 22 de outubro de 2015. | ||||||

Três destas ações foram recomendadas anteriormente nos artigos sobre as estratégias de Warren Buffett e Benjamin Graham. A Apple foi incluída nas recomendações à Buffett e a Valero Energy nos títulos à Graham. A Cummins estava em ambos.

Uma família americana como a carteira à Lynch gostaria

↓ Mostrar

↑ Esconder

Depois de desligarem a luz de casa (Public Service Enterprise Group), a família dirige-se para o centro comercial. Pelo caminho, enquanto aguardam por um comboio de mercadorias (Kansas City Southern) numa passagem de nível, o pai gaba o motor (Cummins), a estrutura (Nucor) e a transmissão (BorgWarner) da sua nova carrinha. Quando chegam ao centro comercial, já depois de abastecerem o veículo (Royal Dutch Shell, Valero Energy), os pais vão ao supermercado (Whole Foods Market) comprar comida (Tyson Foods) para a semana, enquanto o filho procura um videojogo (Electronic Arts) e a filha renova o armário em lojas de roupa (Gap). À saída, a mãe usa o telefone (Apple) para falar com a avó, que estava a comprar um antidiabético (Merck).

Conheça as empresas emitentes dos títulos que os critérios do Observador encontraram. As cotações indicadas são as válidas às 17 horas desta quinta-feira, 22 de outubro.

Apple

É a empresa mais valiosa das bolsas mundiais: tem um valor de mercado superior a 575 mil milhões de euros. A Apple (Nasdaq: 114,74 dólares) é a responsável pelos telefones iPhone, os tabletes iPad, os computadores Mac, os relógios Apple Watch, entre outros produtos e serviços.

BorgWarner

A BorgWarner (Nova Iorque: 42,29 dólares) produz partes e peças para a indústria automóvel. As transmissões são o seu ponto forte, mas o grupo norte-americano tem procurado diversificar para outros componentes. As ações sofreram com o escândalo Volkswagen, porque 17% das suas vendas têm como destino o grupo alemão.

Cummins

É o maior construtor mundial de motores com mais de 600 cavalos. A Cummins (Nova Iorque: 112,07 dólares) fabrica motores para carrinhas, camiões, comboios e máquinas industriais. A maioria dos seus motores são a gasóleo, mas a empresa tem desenvolvido soluções a gás.

Electronic Arts

A Electronic Arts (Nasdaq: 74,07 dólares) é uma das maiores produtoras e distribuidoras de videojogos. Na sua vasta lista de séries encontram-se nomes como “FIFA”, “BattleField”, “Need for Speed”, “The Sims” e “Mass Effect”. No próximo dia 17 de novembro, a Electronic Arts estreará mais um videojogo da série “Star Wars”, o “Star Wars Battlefront”, que antecipará em um mês o filme “Star Wars: O Despertar da Força”.

Gap

Em 1989, Peter Lynch já dava a Gap (Nova Iorque: 27,32 dólares) como exemplo ilustrativo das suas decisões de investimento. A empresa gere cadeias retalhista de roupa e acessórios de moda. Além da marca Gap, é também dona da Banana Republic, Old Navy, Athleta e Intermix.

Kansas City Southern

É uma das maiores transportadoras ferroviárias de mercadorias nos Estados Unidos da América. O volume de negócios da Kansas City Southern (Nova Iorque: 87,84 dólares) tem sofrido com a queda do comércio de carvão, crude e cereais. A companhia também serve o México.

Merck

A Merck (Nova Iorque: 50,62 dólares), que opera fora dos EUA e do Canadá como Merck Sharp & Dohme (MSD), é uma das maiores farmacêuticas do mundo. Tem uma carteira diversificada de medicamentos não só para uso humano mas também veterinário. Os antidiabéticos Januvia e Janumet, o antidislipidémico Ezetrol e o Gardasil, uma vacina contra o papilomavírus humano, lideram as vendas do grupo.

Nucor

Os administradores da Nucor (Nova Iorque: 42,24 dólares), o maior produtor norte-americano de aço, receia o crescimento da produção concorrente que tem origem na China. Segundo as últimas estatísticas, a China já produz mais de metade do aço mundial (50,5%), seguida do Japão (6,6%), da Índia (5,6%) e dos EUA (5,1%). O aço da Nucor é usado em várias indústrias, incluindo a automóvel.

Public Service Enterprise Group

Esta é a maior e mais antiga produtora de energia do estado norte-americano de Nova Jérsia. A Public Service Enterprise Group (Nova Iorque: 43,58 dólares) fornece eletricidade a 2,2 milhões de clientes e e gás a cerca de 1,8 milhões de clientes. Tem três reatores nucleares e capacidade para produzir anualmente 54 mil gigawatts-hora.

Royal Dutch Shell

É a maior companhia petrolífera da Europa e a terceira empresa cotada que mais fatura em todo o mundo (cerca de 280 mil milhões de euros por ano), atrás do retalhista norte-americano Wal-Mart Stores e da chinesa Sinopec. A Royal Dutch Shell é uma empresa anglo-holandesa: está registada em Londres, no Reino Unido, mas a sede é em Haia, nos País Baixos.

Embora tenha títulos listados na bolsa de Londres (ações da classe A e da classe B), a maioria dos investidores portugueses deve optar pelos papéis cotados em Amesterdão, porque os custos de negociação tendem a ser mais baixos. As ações A (Amesterdão: 24,75 euros) pagam dividendos em euros, mas esses dividendos são alvo de retenção na fonte nos Países Baixos a 15% (recuperável, pelo menos parcialmente, para os investidores que também pagam imposto em Portugal, ao abrigo do acordo para evitar a dupla tributação). As ações B (Amesterdão: 25,04 euros) pagam dividendos em libras esterlinas, mas não são alvo de retenção de impostos nos Países Baixos.

Tyson Foods

A Tyson Foods (Nova Iorque: 46,80 dólares) é o maior processador de carnes para venda a consumidores norte-americanos e número dois mundial, atrás da brasileira JBS. Quase 90% das suas vendas têm origem em embalagens de carne de vaca, frango e porco. Semanalmente, processa 41 milhões de frangos, 383 mil porcos e 133 mil vacas, o que lhe fornece 33 milhões de quilogramas de carne, um quinto do consumo nos EUA.

Valero Energy

A especialidade da Valero Energy (Nova Iorque: 59,97 dólares) é a refinação. Controla 15 refinaria com capacidade de 2,9 milhões de barris por dia, 11 unidades de etanol que produzem cinco mil milhões de litros por ano e um parque eólico de 50 megawatts.

Whole Foods Market

Esta empresa gere uma rede de supermercados de alimentos naturais e orgânicos. Tem 412 lojas nos EUA, dez no Canadá e nove no Reino Unido. O crescimento da Whole Foods Market (Nasdaq: 32,82 dólares) tem desacelerado porque os supermercados tradicionais norte-americanos têm adicionado linhas de alimentos naturais, fazendo concorrência direta. A reação do grupo é o lançamento, em 2016, de uma cadeia mais barata e tecnológica, a 365 by Whole Foods.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.