Os mais de 500 mil utilizadores da app financeira Revolut em Portugal vão passar, a partir desta quinta-feira, a ter a possibilidade de aderir (sem custos) ao Revolut Bank, o que significa que vão poder passar a ter depósitos com fundo de garantia e, em breve, produtos de crédito. Em entrevista ao Observador, o presidente-executivo do Revolut Bank, Joe Heneghan, diz que um inquérito feito aos utilizadores portugueses revelou que mais de metade (56%) admitem vir a receber o salário na sua conta da Revolut – “temos a ambição de ser um dos principais bancos em todos os mercados onde entramos e Portugal não é exceção”.

O lançamento em Portugal acontece no mesmo dia em que o Revolut Bank chega, também, a Itália e França. Passam, assim, a ser 18 os países europeus onde os clientes da fintech britânica fundada por Nik Storonsky, uma das mais valiosas do mundo, podem dar o “salto” de utilizadores de uma app financeira para clientes de um banco. “Esse upgrade não tem qualquer custo para os utilizadores“, diz Joe Heneghan, em entrevista por e-mail, acrescentando que “entrar no Revolut Bank e passar a ter uma conta de depósitos com garantia é uma coisa que se faz em apenas alguns minutos, dentro da app“.

O que acontecia até agora – e que vai continuar com quem optar por não fazer essa adesão – é que os aderentes portugueses são, na realidade, clientes de uma instituição financeira com licença de dinheiro eletrónico na Lituânia, a Revolut Payments UAB. Os fundos que lá estão colocados pelos clientes são, por sua vez, depositados pela Revolut em vários “bancos de primeira qualidade” da zona euro. Além disso, todas as transações com cartão têm a segurança de serem processadas pelas redes MasterCard, Visa e Maestro, sublinha a Revolut.

Agora, quem aderir ao Revolut Bank numa primeira fase pode não sentir muitas diferenças no serviço “à superfície” mas, no fundo, vai passar a ser cliente direto do banco que a fintech lançou no ano passado na Lituânia, o país que a empresa britânica tem usado como base para a sua expansão na Europa (sobretudo depois da saída do Reino Unido da União Europeia, o Brexit). Ao ser cliente deste banco, os clientes passam a ter garantia de depósitos nos termos em que todos os países europeus têm de assegurar, isto é, depósitos até 100 mil euros garantidos pelo respetivo Estado (a Lituânia).

Ao final do dia desta quinta-feira, o Banco de Portugal fez questão de sublinhar isso mesmo, num “esclarecimento“: é o Fundo de Garantia de Depósitos da Lituânia, não o português, que é a entidade que garantirá os depósitos no Revolut Bank. “Clarifica-se que os depósitos captados em Portugal pela Revolut Bank UAB são constituídos junto da casa-mãe, na Lituânia, não se encontrando garantidos pelo Fundo de Garantia de Depósitos português, mas sujeitos ao regime de proteção de depósitos em vigor na Lituânia”, afirmou o Banco de Portugal.

Interação “muito positiva e construtiva” com o Banco de Portugal

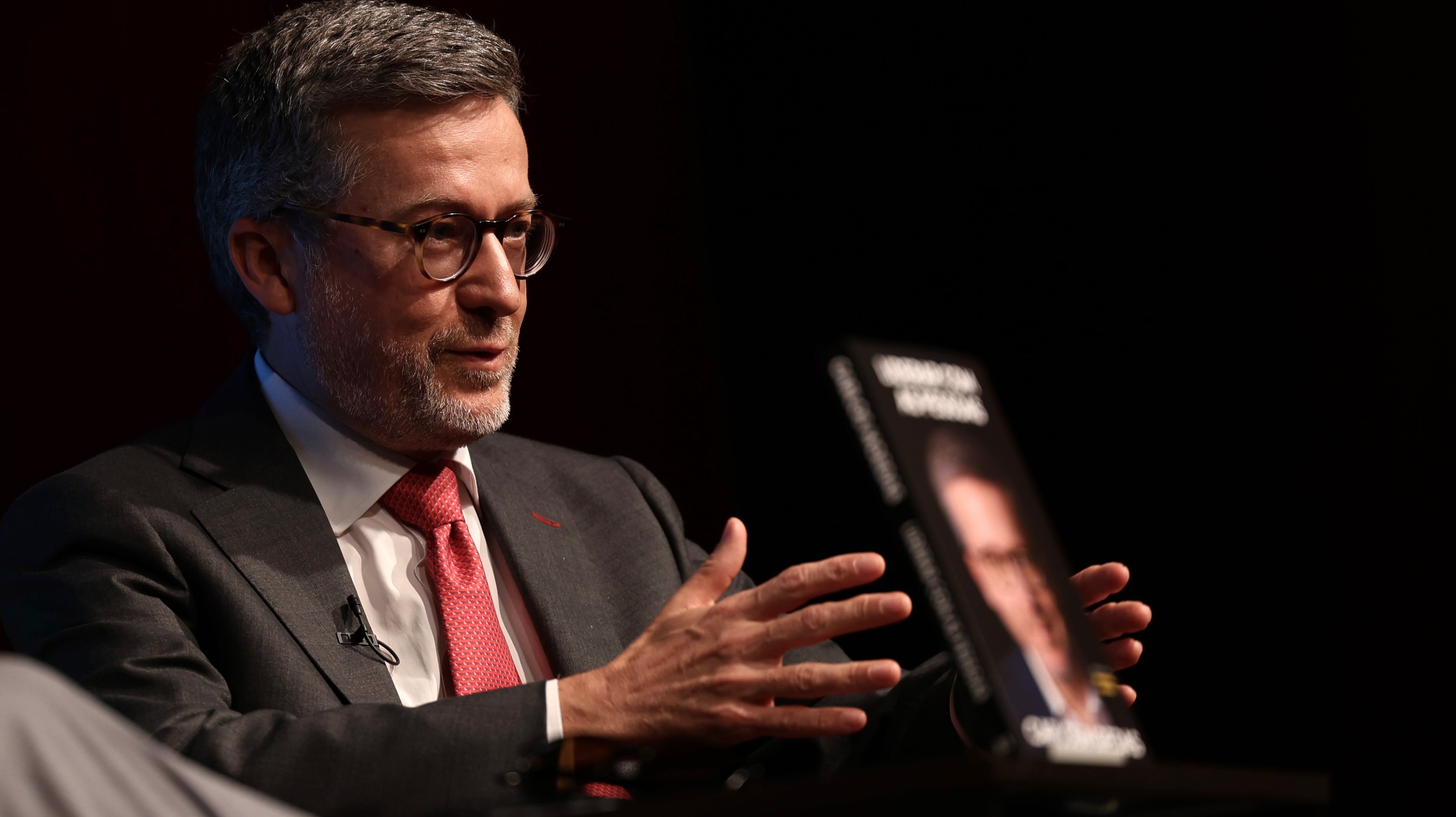

Joe Heneghan, CEO do Revolut Bank, diz ao Observador que esta oferta de serviços financeiros aos clientes portugueses envolveu um “diálogo com o Banco de Portugal“, que foi marcado por uma “interação muito positiva e construtiva” com o supervisor português. “Portugal tem sido um país que proporciona um ambiente muito positivo para as fintech”, diz o responsável, referindo-se às startups tecnológicas que estão a entrar no setor dos serviços financeiros e a morder os calcanhares dos bancos tradicionais.

Essa “postura de boas-vindas que existe em Portugal” em relação às fintech, acredita Joe Heneghan, existe “talvez porque [as autoridades portuguesas] dão ouvidos aos seus cidadãos e valorizam as coisas às quais eles aderem com entusiasmo”.

“Somos a fintech número 1 em Portugal. Entrámos neste mercado em 2015 e hoje contamos com mais de 500 mil clientes”, atira Joe Heneghan, acrescentando que Portugal é o oitavo maior mercado para esta fintech apesar de só ter uma população de cerca de 10 milhões de pessoas – “temos uma penetração muito elevada” no País.

O responsável indicou, porém, não poder partilhar com o Observador dados mais detalhados sobre os clientes portugueses, por exemplo, informação sobre quantas vezes as pessoas usam a app por semana ou por mês, quanto dinheiro (ou outros ativos) têm na Revolut e que percentagem é que são clientes pagantes, ao abrigo dos vários planos premium que a Revolut disponibiliza além do serviço base gratuito.

Pandemia “triplicou” o interesse pela Bitcoin em Portugal, diz líder das “cryptos” da Revolut

Joe Heneghan divulgou, porém, algumas “tendências interessantes” que ilustram como os utilizadores portugueses “usam a super-app da Revolut, cada vez mais, para satisfazer as suas necessidades financeiras diárias“:

- Entre 1 de janeiro e 30 de novembro de 2021, o número de pagamentos com cartão Revolut aumentou 40% e o valor desses pagamentos aumentou em 48%;

- No mesmo período, o número de pagamentos online aumentou 45,9%, crescendo a um ritmo maior do que os pagamentos físicos (34%);

- Os pagamentos e transferências entre utilizadores (peer-to-peer, ou P2P) aumentaram 33% no número de transações e 70% em termos de valor enviado;

- Houve um crescimento “significativo” na utilização dos vaults, isto é, os “cofres digitais” que permitem aos utilizadores colocar dinheiro de parte para poupar com objetivos definidos, como por exemplo para comprar um computador. Essa utilização “mais do que duplicou”, diz Joe Heneghan;

- “Cresceu em 157% o número de cartões encomendados através da app da Revolut”, acrescenta o responsável, salientando a aposta que esta fintech faz no design e personalização dos diferentes tipos de cartão.

O responsável indicou, também, que as cinco cidades onde há mais utilizadores são Lisboa, Porto, Braga, Vila Nova de Gaia e Coimbra. A faixa etária predominante está nos 25 a 34 anos (33,9%), seguida pelos 35 a 44 anos (22,4%). Cerca de 19% têm entre 18 e 24 anos e 14,3% têm entre 45 e 54 anos – menos de 10% dos utilizadores da Revolut têm mais de 55 anos.

Em breve, crédito “sem custos escondidos e à distância de alguns cliques”

Num mercado bancário onde frequentemente se diz que tem demasiados concorrentes e que acabará por haver fusões e aquisições, a Revolut diz que o que distingue esta fintech é que “damos ouvidos aos nossos clientes e sabemos que eles querem produtos que lhes dão controlo total sobre as suas finanças e que os liberte de custos elevados e comissões injustas e imprevisíveis – é por isso que existe tanta procura” por um serviço como o da Revolut em Portugal.

“Estamos a construir um banco da próxima geração, numa altura em que os clientes têm uma expectativa de que os serviços financeiros devem ser tão rápidos, transparentes e eficientes quando tudo o resto que fazem online, no seu dia a dia”, afirma Joe Heneghan, acrescentando que “há muito a fazer, ainda, para chegarmos a esse ponto”.

“Os bancos levam-vos o couro e o cabelo”, diz fundador da Revolut em entrevista

Apesar de os valores colocados pelos clientes no Revolut Bank passarem a ter garantia como qualquer outro banco, a instituição não tem planos imediatos para disponibilizar depósitos a prazo em Portugal – produtos financeiros que, devido às taxas de juro historicamente baixas em toda a zona euro, oferecem rentabilidades muito baixas em toda a banca. “Começámos há pouco tempo a oferecer vaults com capitalização de juros em alguns mercados da zona euro, mas ainda não temos uma data para o lançamento em Portugal“, diz o presidente-executivo do Revolut Bank.

Por outro lado, no horizonte está, também, o lançamento de “serviços bancários adicionais, como produtos de crédito“. Ainda não há datas previstas nem mais detalhes sobre exatamente o que será disponibilizado mas “já estamos a oferecer produtos de crédito, crédito ao consumo e cartões de crédito na Lituânia e Polónia”, diz Joe Heneghan. “Como acontece com todos os produtos da Revolut, a nossa oferta de crédito será simples, transparente, sem custos escondidos e à distância de alguns cliques“, afirma.

Onde não há novidades, acrescentou o responsável, é na possível entrada dos cartões da Revolut na rede Multibanco, controlada pela SIBS. “Não há nada de novo a esse respeito”, diz Joe Heneghan: “continuamos a trabalhar com a SIBS, o Banco de Portugal e outros bancos bancos com o intuito de integrar a rede Multibanco“. A Revolut está pelo menos desde 2018 a tentar celebrar um acordo com a SIBS para aceder à maior rede de cartões e terminais de pagamento em Portugal.

Monopólio? “Fintech” estrangeira apresenta queixa no Banco de Portugal contra a SIBS