Portugal tem taxas de pobreza próximas da média da OCDE e da UE-27, o que em termos relativos é melhor do que a sua posição em termos de PIB per capita. Porém, dado que o nosso rendimento per capita é bastante inferior, a intensidade dessa pobreza é maior. Todos os grupos vulneráveis, desde as crianças e adolescentes até aos idosos e desempregados experimentam taxas de pobreza semelhantes, mas os auxílios à inclusão social destes grupos são manifestamente baixos, sobretudo quando comparados com o rendimento médio ou a mediana para que uma pessoa ou família consiga satisfazer as suas necessidades básicas. Porque temos uma rede social (safety net) claramente insuficiente foi lançado um programa de alívio da pobreza até 2030, mas que se encontra bastante atrasado na sua implementação.

O objetivo deste ensaio é caraterizar a situação atual para os diferentes grupos vulneráveis, apontar os programas em curso, e estudar os objetivos e recursos que seriam necessários para aliviar a pobreza em Portugal de forma significativa. A principal conclusão é que bastariam cerca de €3,5 mil milhões para colocar o país entre o grupo de menor taxa de pobreza dentro da UE-27. Mas as políticas têm de ser radicalmente alteradas, e os programas deveriam ser focadas no “targeting” das necessidades específicas dos grupos vulneráveis devidamente mapeados. O “targeting” significa que os programas têm de ser orientados para satisfazer as necessidades específicas dos grupos vulneráveis e reduzir ao máximo o seu alastramento (spillover) a outros grupos populacionais.[1]

Na primeira secção vamos caraterizar as taxas de pobreza do País, e a secção 2 as transferências do Estado para as famílias com o objetivo de reduzir o grau de pobreza. A secção 3 demonstra que estas transferências são insuficientes e ineficientes para reduzir a pobreza em Portugal. Começamos por caraterizar os grupos vulneráveis e os programas de proteção social. Em seguida mostramos que mesmo se teoricamente fossem aplicados todos estes programas, uma grande parte daqueles grupos não conseguiria atingir a linha de pobreza. Depois de nos referirmos à Estratégia de Combate à Pobreza para 2022-2030 de Portugal que está longe de ser implementada, estimamos o impacto sobre a pobreza dos diferentes tipos de transferências. A última secção estima em cerca de 1.5 a 1,7% do PIB o esforço necessário para reduzir a pobreza para os melhores níveis da EU-27, o que mostra que uma política eficiente, baseada no “targeting” dos grupos vulneráveis, está perfeitamente ao alcance do País.

Esta reflexão é particularmente oportuna no rescaldo das manifestações que se têm desencadeado em diversos bairros pobres de Lisboa.

1.1. Portugal tem taxas de pobreza próximas da média da UE-27 e OCDE, bastante melhores do que a sua posição relativa em termos de PIB per capita em Paridade de Poder de Compra (PPC)

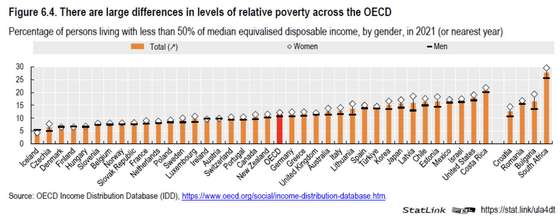

Comecemos por analisar alguns indicadores da OCDE, Society at a Glance, 2024. A taxa de pobreza em Portugal, de 9,9% (percentagem da população com menos de 50% da mediana nacional de rendimento), baixou de valores record de 13,5% durante o Programa de Ajustamento (2014), e está próxima da média da OCDE (Figura 1). Esta taxa revela que existem 1 030 pessoas em situação de pobreza. Distribui-se de forma semelhante pelos jovens, seniores e trabalhadores. Repare-se que existem várias medidas de pobreza referidas no Quadro A.2. do Anexo Estatístico.

Os países com menor taxa de pobreza são os nórdicos e alguns países do Leste Europeu (Hungria, República Checa e Eslovénia), com taxas da ordem dos 5 a 7%. Os países com taxas mais elevadas são os Bálticos, EUA, Roménia e Bulgária, com taxas entre 15 e 20%. Se tomássemos outra definição, as posições relativas mantinham-se.

Tomando a taxa de risco de pobreza do Eurostat, os países que maiores reduções conseguiram na taxa de risco de pobreza entre 2015 e 2023 foram a Roménia, Bulgária e Hungria (mais de 11 pontos percentuais), seguindo-se Portugal, Grécia. Irlanda e Polónia com cerca de 6 pontos percentuais.

A primeira conclusão é que Portugal tem uma posição, em termos de pobreza, próxima das médias da OCDE e da UE-27, e conseguiu uma redução média da pobreza entre 2015 e 2023. Esta situação é substancialmente melhor do que a sua posição em termos de PIB per capita em PPC.

Figura 1

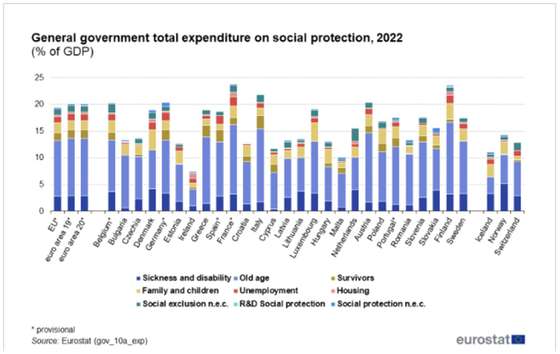

1.2. Despesas do Estado em proteção social: os recursos totais, em percentagem do PIB, não são muito diferentes dos da média da UE-27 e OCDE

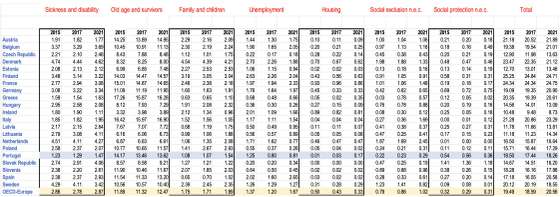

O Quadro A.1 do Anexo mostra as despesas em proteção social dos países da OCDE-Europa. Os países com maiores percentagens em despesas em proteção social são a França, Finlândia e Itália com taxas superiores a 23% (2021), e as taxas menores são as dos países da Europa de Leste, com valores inferiores a 14%, Letónia, República Checa, Estónia e Hungria, e a Irlanda. Portugal, Suécia e Espanha têm taxas próxima da OCDE-Europa (20,6%).

Porém, a estrutura da proteção social varia substancialmente entre países. No caso de Portugal, as despesas com menor peso do que a média da OCDE são os gastos com doença e incapacidade para famílias e crianças, desempregados e sobretudo auxílios à habitação (quase nula) e exclusão social (cerca de um terço). A mesma conclusão se obtém da Figura 2, que é obtida a partir do modelo de Impostos-Benefícios da OCDE, em que se tomam as taxas legais de cada benefício e não as efetivamente observadas, aplicadas a uma família de 2 pessoas e 2 filhos dependentes, para 2022.

As despesas onde Portugal tem um peso superior à média da OCDE são as despesas com pensões de velhice e sobreviventes. Mas o leitor deve estar advertido nesta comparação internacional, porque Portugal (i) nacionalizou todo o sistema de pensões, e (ii) não existe plafonamento das pensões (isto é, não existe nem contribuição máxima ao longo da vida nem pensão máxima). Por exemplo, em relação ao ponto (i), nos Países Baixos e Dinamarca existe um sistema baseado nos três pilares (Estado+Empresas+Famílias), o peso das pensões de reforma é, respetivamente, de apenas de 6,6 e 8%. Em relação ao ponto (ii), no Reino Unido (que não está nos nossos dados), onde existe plafonamento, o peso é de 8,7% do PIB. Portugal tem mais cerca de 5 pontos percentuais do que estes países.[2]

Figura 2

A principal conclusão é que, embora o Estado português gaste na proteção social em relação ao PIB uma taxa um pouco inferior à média da OCDE, são os programas que mais influenciam diretamente os grupos mais vulneráveis que estão largamente sub-financiados: exclusão social (a verde), auxílios à habitação (amarelo escuro).

1.3. Despesas públicas insuficientes no “safety net” e de “inserção social”

1.3.1. Grupos Vulneráveis

E quais são os grupos mais vulneráveis da população?

Os grupos mais vulneráveis à privação material e social severa em Portugal correspondem simultaneamente aos grupos mais vulneráveis à pobreza ou exclusão social: população que vive em alojamentos arrendados a preço reduzido ou gratuito (40%); desempregados (33%); famílias com apenas um adulto e crianças dependentes (22.7%); população estrangeira extracomunitária (19.4%); população com baixos níveis de escolaridade (18.9%); idosos (15.2%); e mulheres (13%).[3]

O primeiro grupo a considerar são as crianças em situação de pobreza. A taxa de pobreza neste grupo é próxima da média, ou seja, 10 a 17%, conforme a linha de pobreza, que corresponde a 43 mil até 4 anos e 45 mil até aos 9 anos, os anos mais críticos de formação física e mental. Por isso mesmo, este grupo é considerado, em muitos países, de intervenção prioritária, seja em termos de nutrição (começando pelas mulheres grávidas e crianças até aos 3 anos), seja em termos de atrasos no desenvolvimento físico ou mental, ou situações anómalas.

Segundo o ICOR 2019 do INE, 13.4% dos trabalhadores estavam em risco de pobreza ou exclusão social e 10.8% estavam em risco de pobreza. Esta vulnerabilidade é significativamente maior entre os trabalhadores por conta própria comparativamente com os trabalhadores por conta de outrem (29.1% e 27.9%, respetivamente). A precaridade laboral é sem dúvida um fator que aumenta a vulnerabilidade dos trabalhadores: 24% dos trabalhadores a tempo parcial estavam em risco de pobreza vs 9.9% dos trabalhadores a tempo completo; assim como 12.4% dos trabalhadores com contrato temporário vs 7.2% dos trabalhadores sem termo.

É importante sublinhar que em 2019 apenas 30.6% dos desempregados estavam a receber subsídio de desemprego.

A população com mais de 65 anos de idade (2 423 milhares de pessoas) tinha em 2020 (OECD, Pensions at a Glance) uma taxa de pobreza de 13,8%, próxima da média da OCDE, e cerca de 1 ponto percentual acima da média nacional. Esta população tinha rendimentos (na maioria a pensão pública) entre €275 e €633 mensais. Quem tem a pensão mínima e recebe o máximo do Complemento Solidário para Idosos (CSI) poderia chegar ao limiar de pobreza. Mas aquela taxa de pobreza significa que há 334 mil pessoas com mais de 65 anos que estão abaixo do limiar de pobreza: ou não recebem o CSI ou este não lhes permite escapar à pobreza. Com uma taxa de pensão em relação ao salário (replacement rate) de 68%, esta situação reflete pessoas que ainda estão fora do sistema contributivo ou tiveram rendimentos do trabalho ao longo da vida muito baixos.

Outro problema social, que tem sido objeto de maior contestação nos últimos anos, devido à subida acentuada dos preços da habitação nos principais centros urbanos, é o reduzido apoio do Estado às rendas dos grupos mais vulneráveis.

O valor mediano por m2 dos novos contratos de arrendamento tem atingido valores muito elevados para o rendimento mediano da população, sobretudo nos grandes centros urbanos e, em particular, em Lisboa e no Porto. Segundo dados do segundo semestre de 2018, uma casa de 90m2 para uma família nuclear com um filho custava cerca de €8.478 por ano (€9.600 em 2024) no Porto e €12.053 (€14.029 em 2024) em Lisboa.

De notar que em 2017 o rendimento mediano anual por adulto equivalente em Portugal foi de €9.072 (cerca de €18.595 para um agregado familiar nuclear com um filho menor). Segundo os dados fiscais de 2017, 58% dos agregados familiares tinham um rendimento bruto declarado até €13.500 e o rendimento bruto declarado de 72% dos agregados atingiu um máximo de €19.000 por ano.[4]

Com estes valores de rendimento, para uma família nuclear com um filho, a percentagem da renda representa 65% em Lisboa e 46% no Porto do rendimento bruto. Estas taxas são evidentemente incomportáveis para uma família (a taxa razoável é de 25 a 30%). É evidente que são médias: uma grande parte desta população procura habitação nos arredores, e alguma parte das famílias poderá ter herdado. Por exemplo, em Loures, o primeiro quartil na distribuição de rendas, dava uma renda de €7 592 no 2T2020)[5]. Mas a situação degradou-se muito nos últimos anos devido ao forte crescimento dos preços e das rendas das habitações. Este problema afeta não só os mais vulneráveis, como também uma parte substancial da classe média baixa.

Em Portugal, cerca de 73% das famílias vivem em habitação própria,[6] pelo que apenas as restantes têm de arrendar casa. Considerando as que vivem nos principais centros urbanos e têm rendimentos inferiores a €14 899 anuais brutos (linha de pobreza em 2023) teremos pelo menos 230 mil famílias a arrendar casas com dificuldade em suportar a renda. Uma parte vive em casas de habitação com rendas controladas: segundo a ALP havia 150 mil contratos com rendas controladas (46% em Lisboa). 80% têm rendas inferiores a €2 400 anuais.

Mas a política de congelamento de rendas, que ainda continua, não é apropriada. Uma parte dos custos é suportada pelos proprietários que, segundo um estudo do governo em 2023, citado na página da ALP[7], atingia €653 milhões anuais, ou seja, €4 353 por contrato. Mas uma parte significativa deste montante e da parte do gap em relação à renda de mercado, vai acabar por recair sobre os próprios arrendatários, porque os proprietários não têm capacidade nem incentivo para manter as habitações em condições condignas.

Outra parte das famílias carenciadas vive em alojamentos sociais. Segundo o Censo de 2021, havia 120 mil casas de habitação social. Destas, a CM de Lisboa gere 24 mil e a CM do Porto 13 mil.[8]

A conclusão a que chegamos é que a política adequada, seguida pela maioria dos países da UE, é subsidiar as rendas da habitação, considerando a diferença entre um valor de referência, determinado pelas rendas de mercado e as caraterísticas da habitação, e a capacidade financeira do agregado familiar.

O Censo 2021 indica a existência de mais de 126 mil alojamentos familiares clássicos com apoio ao arrendamento, constituindo 7% dos alojamentos: 4.3% são renda social ou apoiada; 1.4% refere-se a subsídio de renda da administração central e 1.1% são subsídio de renda do município ou região autónoma, o que mostra a exiguidade do apoio do Estado.

Esta política custaria ao Estado cerca de €640 milhões, com descongelamento das rendas, mas deveria ser modulada em termos da localização urbana. Por exemplo, não tem racionalidade económica nem social que uma família de baixo rendimento continue a habitar um prédio degradado no centro das grandes cidades. Essa mesma racionalidade obriga a um realojamento. Este considerando levar-nos-ia a discutir as políticas de urbanização, construção e habitação, que estão para além deste ensaio.

E as condições em que os grupos vulneráveis vivem estão muito abaixo dos padrões da UE. Por exemplo, em 2021, 16.4% da população em Portugal não tinha capacidade financeira para manter a casa adequadamente aquecida.

1.3.2. Programas de combate à pobreza

São dezenas os programas de proteção social, espalhados por múltiplas entidades, e a diferentes níveis do Estado. Uma das principais recomendações é a necessidade urgente de reforma dos programas de proteção social para simplificar a estrutura e racionalizá-la. Além disso, é manifesto que a execução destas políticas deve ser feita a nível local (município ou junta de freguesia) e por ONG e instituições de beneficência com implantação local, que são quem melhor conhece os problemas das comunidades e das respetivas famílias, embora com monitoragem a nível central.

Não existem em Portugal, nem a nível comunitário, estatísticas que permitam avaliar, em todas as suas dimensões, as políticas dirigidas ao combate à pobreza, como política distinta das outras políticas sociais. Por exemplo, as despesas com pensões de reforma, na maioria dos sistemas, correspondem à capitalização dos descontos para um fundo, pelo que o seu pagamento aos pensionistas nada tem a ver com o combate à pobreza. A única componente que terá a ver com o alívio da pobreza são os complementos pagos para colmatar o gap entre a pensão auferida e o nível de pobreza aos idosos que têm rendimentos abaixo dessa linha de pobreza. O mesmo se aplicaria ao abono de família, que poderá ter objetivos mais vastos de incentivos à natalidade.

O Quadro 1 representa o nosso esforço de estimação, com as limitações que decorrem do acesso aos dados. Estas estimativas mostram que as Despesas de Proteção Social com incidência na Pobreza atingiram em 2021 cerca de €3 104 milhões, ou seja, 1,4% do PIB. Em relação a 2015 houve um acréscimo de 32% em termos nominais e 26% a preços constantes; 10 pontos percentuais acima do PIB.

Do apoio monetário ao rendimento destaca-se o Rendimento Social de Inserção (RSI) para as famílias carenciadas, o Complemento do RSI para deficientes, e o Complemento Solidário para Idosos. Se juntarmos o abono de família para famílias pobres, o apoio monetário ao rendimento das famílias carenciadas assume o total de €1 410 milhões, em 2021, que corresponde a 45% do total das prestações. Quanto ao restante, os montantes mais elevados são o apoio a creches e bolsas de estudo no ensino básico, a que se deve juntar o custo com o pré-escolar gratuito.

Os apoios mais insuficientes são: o apoio à habitação, ao aquecimento das casas, assim como o de cuidados continuados.

Quadro 1 – Despesas do Estado com Proteção Social, com incidência na Pobreza

Fonte Segurança Social, séries longas, e estimativas do autor para a educação (bolsas)

Como se referiu, os programas de combate à pobreza das crianças deveriam assumir a maior importância. Do ponto de vista médico e escolar, deveria haver uma clivagem entre os programas propriamente para crianças (ou infantis) dos 0 aos 9 (ou 11) anos de idade, e os programas de apoio a jovens dos 10 (ou12) aos 17 anos de idade. Os programas da Segurança Social são a “Intervenção precoce na infância”, “Ama” e “Creche familiar”. No domínio do SNS, existe a Rede Nacional de Núcleos de Apoio a Crianças e Jovens em Risco (atualmente existem 290 Núcleos) criado em 2008. No ano de 2019, foram acompanhadas 14.286 situações de crianças e jovens e respetivas famílias. Salienta-se que o Relatório referente à atividade dos Núcleos, em fase pandémica (2020), identificou 79% das situações com diagnóstico de risco, sendo a negligência/privação o principal tipo de risco sinalizado. As principais necessidades das famílias reportadas neste período diziam respeito, designadamente a acesso a outros serviços (65%), apoio familiar (61%), acesso a serviços de saúde (59%), apoio na parentalidade (56%), apoio económico (31%) e acesso a bens alimentares (29%). (Garantia Infância, Plano de Ação 2022-230.)

À semelhança de muitos países, deveria incentivar-se a permanência da criança no seio familiar até aos 3 anos de idade, nomeadamente através de “licenças parentais”. Porém, com o nosso nível de rendimento, muitas das mães escolhem o regresso ao trabalho pouco depois da maternidade, pelo que é necessária uma cobertura razoável de creches. Em Lisboa, em 2022 existia uma taxa de cobertura de 48,6%, de 36,8% no Porto e de 57,1% em Faro. A taxa mais elevada é na Guarda com 88,5% (dados EDUSTAT). Em Portugal havia cerca de 276 mil crianças até aos 3 anos de idade, e a taxa média nacional de frequência era de cerca de 50,7%, superior aos 36% da UE-27.

Desde setembro de 2021 as crianças de famílias que se enquadram no 1º e 2º escalão de rendimentos de comparticipação familiar, podem ter acesso gratuito a uma rede solidária de creches (que recebem um subsídio de €400 do Estado). (Programa Creche Feliz, que atualmente beneficia 98 mil crianças – 35.5% do total, em 2 391 creches, que corresponde a um custo anual de €470 milhões). Embora estes números revelem uma situação que melhorou nos últimos anos, subsiste o problema do equilíbrio entre apoios à família em casa, e creche, bem como o da qualidade dos cuidados prestados em grande parte destas creches.

De grande importância é a cobertura do pré-escolar dos 3 anos de idade até ao ingresso no ensino básico. Portugal já atingiu taxas de cobertura importantes: 94,2% em 2022/23, em que 121 mil alunos frequentavam estabelecimentos privados e 144 mil estabelecimentos públicos. Para assegurar a universalização do ensino pré-escolar ainda faltam 19 mil lugares (Ministério da Educação), o que vai custar €706 milhões no OGE-25. Contudo, um dos maiores problemas continua a ser a qualidade do ensino prestado, sendo necessário promover um programa de qualificação da(o)s professora(e)s/cuidadora(e)s.

Estas intervenções são fundamentais para assegurar um mínimo de equidade social.

Para o ensino básico e secundário, os jovens carenciados podem obter uma bolsa de estudos, da Ação Social Escolar, administrada pela Direção da Administração Escolar, MEC, que varia entre €871 e 5 982 por ano letivo (para 2024/25), para as famílias que recebem o 1º ao 3º escalão do abono de família (rendimentos até €3 102 e 9 307 anuais), e com aproveitamento escolar. Estes alunos têm direito a refeições escolares gratuitas ou de preço reduzido e transporte. Também são atribuídas bolsas de mérito para os alunos com notas altas no ensino secundário. Todos os alunos têm direito a manuais escolares gratuitos.

Rendimento Inserção Social

Em 2023, havia 241 mil beneficiários a receber RSI, o que corresponde a 122 mil famílias apoiadas. O valor médio do apoio por beneficiário era de 133,2 €, e por família de 283,49 €, com os jovens a receber 26% do total, €52,6 milhões (Nova-SBE). Estes valores dão um total de encargo para o Estado de €384 milhões.

A prestação social para a inclusão (PSI) destina-se a cidadãos nacionais e estrangeiros com um grau de incapacidade certificada igual ou superior a 60%. Em 2023 havia cerca de 154 mil beneficiários, com um apoio médio mensal de 341,47 €, num total de €631 milhões, por ano.

Abono de Família para Famílias Pobres

1.º escalão incluía rendimentos anuais de referência até 3 363 €, o 2.º escalão rendimentos até 6 726 €, o 3.º até 11 434 €, o 4.º até 16 815 € e o 5.º acima deste valor. Assim, 2,2% da população pertence ao 1º escalão e 12% ao 2º escalão.

Contribuição Solidária para Idosos

Estima-se que haja 334 mil idosos em situação de pobreza. Se receberem uma contribuição mensal média de €150, o total dos gastos anuais é de €300 milhões, se apenas metade for beneficiado.

70% dos portugueses não tem acesso a cuidados continuados no final da sua vida.

Segundo o governo, o Rendimento Social de Inserção e o Complemento Solidário para Idosos, foram responsáveis pela redução da taxa de risco de pobreza dos idosos de 28,9 % em 2003 para 17,5 % em 2019.

1.3.3. Despesa Fiscal com Proteção Social

Numa contabilização mais alargada dos apoios do Estado à proteção social deveriam também incluir-se as isenções e deduções fiscais a grupos vulneráveis. Segundo a Conta Geral do Estado para 2023, os benefícios fiscais de proteção social ascenderam a €504 através da redução impostos às pessoas com deficiências, isenção ao imposto de selo nas heranças e transmissões em €630 milhões e no apoio às Instituições Particulares de Solidariedade Social (IPSS) de €124 milhões, num total de €1 258 milhões.

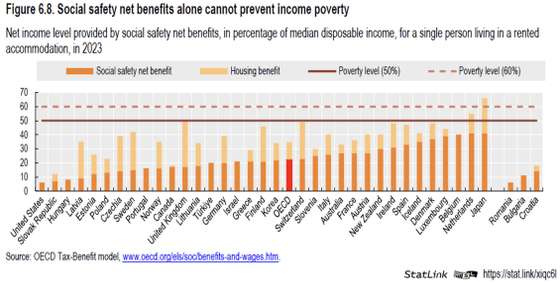

1.3.4. E se os grupos vulneráveis recebessem todas as ajudas?

A Figura 4 baseia-se no modelo de Impostos-Benefícios da OCDE para os diferentes países, e regista todos os benefícios líquidos de proteção social (safety net), comparando-os com a mediana do rendimento disponível que define a linha de pobreza, para o caso de uma pessoa que vive em casa arrendada.

Figura 4

Entre os países que criaram uma rede de proteção social que cobre o gap da pobreza estão o Reino Unido, Suíça, Dinamarca, Países Baixos, Japão, Irlanda, e, não muito longe, estão a Suécia, Finlândia Luxemburgo e Espanha. No entanto, note-se que o modelo baseia-se nas taxas estatutárias e não efetivas de cada benefício.

1.3.5. Pilar Europeu dos Direitos Sociais[9] e Estratégia Nacional de Combate à Pobreza (2021-2030)[10]

A União Europeia, no seguimento do PRR, aprovou um conjunto de estratégias de combate à pobreza para os Estados Membros. Em Portugal esta estratégia foi definida no D.L. 184/2021, de 29/12, Estratégia nacional de Combate à Pobreza (2021-2030, que define como objetivo principal reduzir o número de pessoas em risco de pobreza ou exclusão social de 2 173 mil em 2019 (taxa de 21,1%) em 765 mil pessoas, ou seja, 1 408 mil em 2030 (taxa de 14%); e o número de crianças em risco de pobreza ou exclusão social de 380 para 219 mil, no mesmo período. A monitoragem do Comité Europeu indica que o progresso feito até finais de 2023 foi muito reduzido, o que torna aqueles objetivos mais difíceis de alcançar.

No último relatório de monitoragem (2024), o Comité realça que as taxas de pobreza para famílias com emprego precário são piores do que a média, com tendência negativa, e que a privação da habitação e energia são particularmente graves.

No que se refere às políticas, sublinha a baixa eficácia dos gastos em proteção social em reduzir a pobreza em geral, e a pobreza das crianças em particular, que está abaixo da média da UE. Que os auxílios de rendimento mínimos são inadequados/baixos, e que existem falhas graves no acesso à proteção social. Outro problema identificado são os baixos níveis de cuidados continuados e que a esperança de vida saudável aos 65 anos, em particular para as mulheres, está abaixo da média da UE.

1.4. A ineficácia dos programas de proteção social

Uma das constatações que é referida em quase todos os documentos de análise feitos por organismos internacionais é a ineficácia dos programas de proteção social em reduzir significativamente a pobreza.

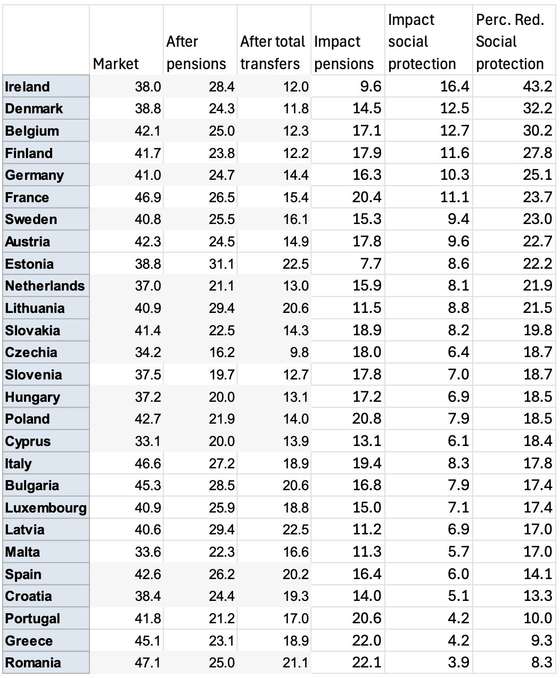

Quadro 2 – Taxas de risco de pobreza na EU-27 e impacto das transferências

Fonte: Eurostat e cálculos do autor

O Quadro 2 mostra que Portugal, Grécia e Roménia são os países da UE-27 em que o impacto das transferências de proteção social (duas últimas colunas) na redução da pobreza é menor. As razões já foram acima apontadas. Estes programas apenas reduzem em 10% a taxa e risco de pobreza, enquanto na Irlanda, Bélgica e Dinamarca o impacto é superior a 30%! Em Portugal, as pensões são a transferência que tem grande impacto na redução da pobreza, mas, em nosso entender, estas representam a capitalização dos descontos ao longo da vida ativa, e mesmo assim, o seu braço redistributivo é limitado pelas razões apontadas neste documento.

Mas podemos ainda inquirir: a falta de ineficácia é devida à escassez de recursos dedicados aos programas de redução de pobreza ou à ineficiência, propriamente dita, ou seja, qual a redução conseguida por euro gasto? O Quadro 3 permite responder a esta questão.

Quadro 3 – Redução da taxa de pobreza por Euro gasto/investido

Fonte: Cálculos do autor

Portugal é um dos países com menor ineficiência dos programas, com uma “taxa de produtividade” de 0,91 contra taxas superiores a 1,3 na Irlanda (com 3,4), Estónia, Áustria e Polónia.

1.5. Quanto custaria ao Estado reduzir substancialmente a pobreza em Portugal? É fundamental uma política de “targeting” e melhorar o sistema administrativo e de acesso (delivery)

Vamos utilizar dois métodos de cálculo do gap das transferências sociais para os mais pobres para eliminar a pobreza definida pelos índices de carência e cerca de 50% da mediana do rendimento. Devemos advertir o leitor que estes cálculos devem ser vistos como simples estimativas, uma vez que não dispomos de dados micro e distribuições necessários para uma computação mais rigorosa.

Método do Tax-Benefit Model da OCDE

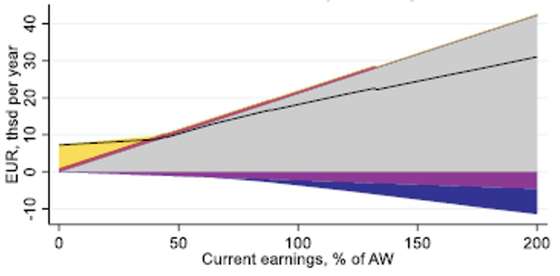

Neste método utilizamos os resultados da simulação do Modelo de Impostos-Benefícios da OCDE para Portugal[11]. A Figura 5 mostra o rendimento líquido anual, depois de descontar impostos e adicionar benefícios fiscais e transferências, para um casal com 2 filhos dependentes, usando dados para 2022.

Figura 5 – Rendimento líquido, em milhares euros por ano, por nível de rendimento (% do salário médio)

Segundo os resultados, o rendimento médio mínimo é de €725 por mês (€8 700 por ano), que corresponde a cerca de 45% da média do salário médio. Este mínimo é o que se pode obter pela combinação das taxas estatutárias em vigor.

Supondo que desejaríamos subir o rendimento das 845 mil famílias em risco de pobreza dos €725 para a linha de pobreza de €1 064 mensais, seriam necessários mais €3 427 milhões, anuais, ou seja, 1,4% do PIB de 2022, para trazer todas as famílias para a linha de pobreza e que estejam abaixo da linha de pobreza. Este cálculo tem como pressupostos que todas as ajudas são “targeted” aos grupos vulneráveis abaixo da linha de pobreza”, e que não há outros grupos que beneficiam colateralmente.

Também não medimos os efeitos de segunda ordem que este montante de transferências acarreta na possível subida de impostos, dada a enorme margem de ineficiência existente. E, por último, pressupõe-se que os benefícios atuais são todos distribuídos às taxas estatutárias, ou seja, na situação de partida, todos os grupos que têm direito a um subsídio recebem-no efetivamente. Ora, como esta hipótese não se verifica, significa que a nossa estimativa está sub-avaliada nesse montante.

Método do gap da pobreza, baseada no Quadro 4

Nestes cálculos, limitámo-nos a considerar apenas os dois maiores grupos de beneficiários: as famílias que têm direito ao RSI e os pensionistas abaixo do mínimo de pobreza. Utilizando os dados do Quadro A.3., obtemos para 2022-23 o montante de €2 879 milhões. A diferença em relação ao método anterior resulta, em grande parte, de não considerarmos outros grupos e tipos de benefício.

Fazendo uma extrapolação para todos os programas, estimamos que o custo de elevar os rendimentos dos grupos vulneráveis para a linha de pobreza em Portugal seria equivalente a 1,7% do PIB, caso houvesse “targeting” dos benefícios aos grupos vulneráveis (eficiência de 100%).

2. Conclusões

Porque é que, sendo suportável, mesmo por reafectação de alguns recursos de outras funções ou departamentos onde existe muito baixa produtividade, os sucessivos Governos dedicam pouca atenção à redução significativa da pobreza, apesar de muitas declarações políticas nesse sentido?

A resposta é que os Governos estão interessados em beneficiar as suas classes eleitorais e estas não incluem verdadeiramente os pobres, nem para os apelidados partidos de esquerda.

Por pressão da Comissão Europeia, em paralelo ao Programa de Recuperação e Resiliência, o chamado Pilar Social da União requereu que todos os países formulassem programas para reduzir a pobreza. Como referimos acima, o governo formulou a Estratégia de Combate à Pobreza para 2022-2030, que apresenta falhas sérias. Mesmo assim, a monitoragem da Comissão sobre a sua execução, conforme referimos mostra atrasos significativos, ou seja, não há até 2024 nenhum indicador que revele progresso notório nos indicadores de pobreza.

Utilizando o primeiro método de estimação dos custos (da secção 1.5), qual seria o custo da Estratégia de Combate à Pobreza? Note-se que esta estratégia apenas tem a ambição de reduzir em um terço a pobreza, estimando-se que custe €1,2 mil milhões anuais, nas condições acima expostas.

Para reduzir a taxa de pobreza em Portugal para os níveis comparáveis com os melhores da UE-27, que corresponderia a cortar a taxa de risco de pobreza (definida por 60% do rendimento disponível médio), da atual taxa de 20% para 10%, o Estado teria de gastar, segundo as nossas estimativas, apenas cerca de €1,5 mil milhões por ano, com uma taxa de eficiência de 100%, correspondente ao “targeting” completo das transferências para os grupos vulneráveis.

Estes custos são perfeitamente comportáveis pelo Orçamento do Estado, caso se aumente significativamente a eficácia dos programas de combate à pobreza e exclusão social, fazendo as reformas propostas, e reafectando recursos de outros setores onde existe largo desperdício.

É também importante sublinhar a importância no desenho dos programas e medidas de combate à pobreza para evitar as “armadilhas da pobreza”, isto é, a perpetuação destas situações por mau desenho destas políticas. No caso das pessoas que têm capacidade e possibilidade de trabalhar, é evidente que o ótimo era terem um trabalho digno, pelo que a formação profissional, acompanhamento e monitorização local, e a escala das ajudas devem sempre incentivar ao trabalho digno.

ANEXOS ESTATÍSTICOS

Quadro A.1. Despesas em Proteção Social (% PIB)

Fonte: OCDE, Government at a Glance, vários anos

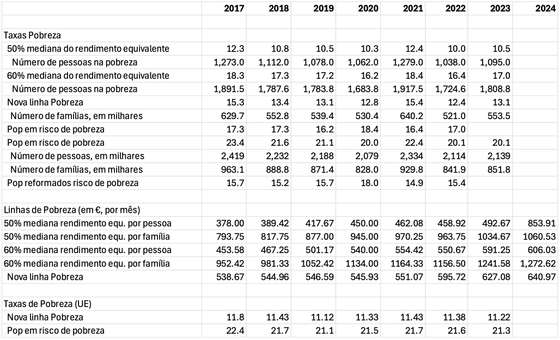

Quadro A.2. Taxas e Linhas de Pobreza em Portugal (valores monetários, a preços correntes, e mensais)

Fonte: INE, Eurostat, OCDE e cálculos do autor

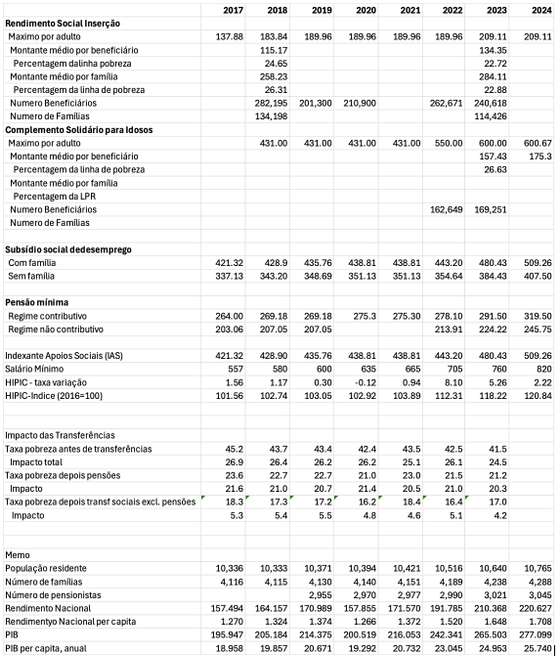

Quadro A.3. Programas de Combate à Pobreza (valores monetários, a preços correntes, e mensais)

Fonte: Séries longas da Segurança Social, Relatórios anuais da ENPA, INE e cálculos do autor

[2] Temos escrito sobre a necessidade da reforma do sistema de pensões. Deveria assentar, no braço de capitalização, nos três pilares, como se fosse plafonado (com uma contribuição e pensão correspondente máxima). No braço redistributivo deveria atribuir-se uma pensão mínima consistente com o nível de pobreza, o que permitiria eliminar a pobreza entre os reformados.

[3] EAPN, Rede Europeia Anti-Pobreza, Pobreza e Exclusão Social em Portugal, 2023.

[4] Veja-se EAPN. Pobreza habitacional em Portugal, 2023.

[5] Para as famílias contribuintes abaixo dos 58% da distribuição de rendimento fiscal, cujo percentil se estima em €16 200 em 2024, esta renda corresponde a 47% do seu rendimento.

[6] Uma parte significativa tem de suportar os custos de financiamento da casa pelo que também têm dificuldades financeiras.

[7] Justiça para os proprietários portugueses: fim do congelamento de rendas em Portugal! | ALP – Associação Lisbonense de Proprietários

[8] Visão, 13.8.2023.

[9] https://ec.europa.eu/social/main.jsp?catId=758

[10] Ver o último relatório, Social Protection Committee, Annual Report 2024.

[11] The OECD Tax-benefit Database, Description of policy rules for Portugal, 2022, January 2023.