O Governo já assinou o despacho com as tabelas de retenção na fonte que serão aplicadas durante este ano já com a aplicação das mudanças na sobretaxa de IRS no rendimento mensal dos contribuintes, que faz cortes diferenciados consoante o escalão de rendimento.

De acordo com as tabelas de retenção divulgadas pelo Ministério das Finanças, os rendimentos mensais brutos individuais até 801 euros passam a estar isentos da sobretaxa. No caso de casados que tenham declaração conjunta, as remunerações mensais brutas até 1.205,00 euros ficam livres da sobretaxa.

Os escalões de rendimento seguintes vão reter um nível progressivo da sobretaxa até chegar aos patamares mensais de 5.786 euros brutos para singulares e de 10.282 euros brutos para casais com declaração conjunta, a partir dos quais se continua a cobrar a totalidade da sobretaxa (3,5%).

Para os contribuintes com salários mais elevados, a sobretaxa só se aplicar a partir dos patamares mínimos de rendimento definidos nas novas tabelas que entram em vigor quando estas forem publicadas em Diário da República. Se a publicação for rápida, como indicam as Finanças, haverá tempo de processar os salários de janeiro já com algum alívio da sobretaxa.

A sobretaxa tem uma aplicação autónoma da que resulta dos escalões do IRS, cuja tabela de retenções se mantém para já em vigor, embora o governo tenha anunciado a intenção de mexer também nesta componente do imposto, mas tal só deverá acontecer a partir do próximo ano.

Tabela aplicável a sujeitos passivos não casados e a sujeitos passivos casados, dois titulares (declarações separadas)

| Remuneração mensal bruta (euros) | Sobretaxa |

| Até 801 | 0 |

| Até 1.683,00 | 1% |

| Até 3.054,00 | 1,75% |

| Até 5.786,00 | 3% |

| Superior a 5.786,00 | 3,5% |

Tabela aplicável a sujeitos passivos casados, único titular (declaração conjunta)

| Remuneração mensal bruta (euros) | Sobretaxa |

| Até 1.205.00 | 0 |

| Até 2.888,00 | 1% |

| Até 6.280,00 | 1,75% |

| Até 10.282,00 | 3% |

| Superior a 10.282,00 | 3,5% |

A sobretaxa de 3,5% em IRS, criada pelo anterior Governo, foi alterada na legislação que o Governo de António Costa propôs e fez aprovar antes do final do ano passado. Agora, em vez de ser aplicada uma sobretaxa de 3,5% de forma igual para todos, a sobretaxa terá diferentes escalões: entre os 7 mil e os 20 mil euros anuais a taxa é de 1%; entre os 20 mil e os 40 mil euros, passa a 1,75%; entre 40 mil e 80 mil euros será de 3%; quem ganhar mais de 80 mil euros anuais continua a pagar 3,5%.

As tabelas de retenção estipulam o valor de IRS que os contribuintes pagam mensalmente, valor que é retirado antes de receberem o seu vencimento mensal.

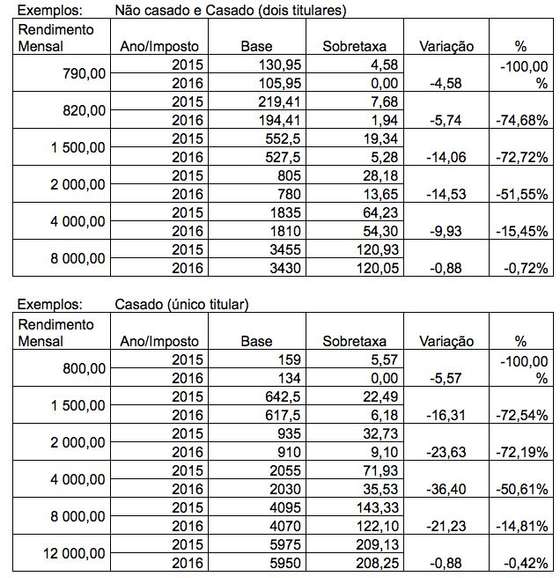

Nos exemplos dados pelo Ministério das Finanças, num comunicado enviado esta quinta-feira, os contribuintes com um vencimento bruto mensal de 790 euros não pagariam sobretaxa, quando no ano passado estariam a pagar 4,58 euros. Quem ganha 820 euros mensais, paga pouco mais de um quarto da sobretaxa que pagava o ano passado, recebendo assim mais 5,74 euros.

Os exemplos dados pelo Ministério das Finanças

Até aos 1500 euros mensais, a diferença na redução da sobretaxa não é muito maior, passam a pagar 27,28% da sobretaxa anterior, recebendo assim mais 14,06 euros. O corte na sobretaxa passa a pouco mais de metade para quem recebe dois mil euros mensais. Estes exemplos dizem respeito a contribuintes não casados ou casados em que os dois membros apresentem IRS em separado.

No caso dos contribuintes casados que apresentem o IRS em conjunto, as diferenças são residuais nos primeiros escalões, mas ficam maiores à medida que o vencimento aumenta. A maior diferença é mesmo no último escalão. No primeiro caso, acima de 8 mil euros a sobretaxa continua a ser de 3,5%. No caso de um casal que apresente IRS em conjunto, existem reduções até aos 12 mil euros, mas, mais uma vez, quando se trata de dois titulares a apresentar a declaração em conjunto.

Atualizado com tabelas de retenção