O “Semestre Europeu” é um processo de intenso diálogo político entre a Comissão Europeia e os estados membros, em que se gera uma troca de esboços, programas e recomendações relativamente à implementação de políticas públicas e reformas institucionais. O objetivo é o de coordenar as políticas económicas nacionais com vista a promover a estabilidade e o crescimento da economia europeia.

Este processo tem duas vertentes fundamentais: uma mais relacionada com a promoção do crescimento (através das “reformas estruturais”) e outra com as finanças públicas. No âmbito desta última, até ao fim de abril, Portugal terá de submeter o respetivo Programa de Estabilidade (PE). Aliás, o Conselho das Finanças Públicas já iniciou os trabalhos de preparação do PE 2016-2020, com a recente publicação do relatório de previsão macroeconómica e orçamental para esse mesmo período.

O PE, que contém previsões e metas para as contas públicas até 2020, tem também de ser apreciado pela Assembleia da República, antes de ser finalmente submetido à Comissão Europeia. A consensualização de metas que terão de prever alguma consolidação orçamental, mesmo que modesta e progressiva, no seio da maioria parlamentar de apoio ao Governo, tem sido referida como um foco de potenciais dificuldades políticas.

Neste contexto, é interessante revisitar os principais objetivos e previsões orçamentais do PE 2015-2019, ainda da responsabilidade do anterior Governo, e compará-los com o Orçamento para 2016.

Tendo havido uma mudança política, seriam de esperar, à partida, diferenças importantes. Mas a comparação entre os objetivos do PE 2015-2019 e do Orçamento para 2016 em matéria de saldos orçamentais conduz à (surpreendente?) conclusão de que os documentos não diferem muito quanto ao ritmo de redução e consolidação dos “défices”. Aliás, o Orçamento recentemente aprovado representa um esforço de consolidação superior ao previsto no PE.

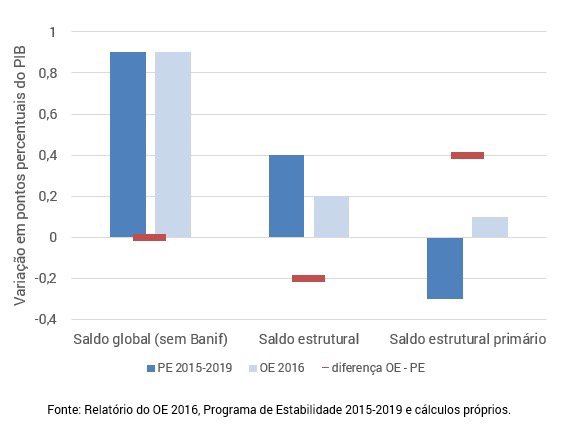

Na figura abaixo, comparam-se os objetivos do Orçamento e do PE no diz respeito às variações dos três principais indicadores orçamentais entre 2015 e 2016. Como se pode ver, existe até uma perfeita correspondência entre o objetivo para redução do défice orçamental global em 2016 – 0,9 pontos percentuais (p.p.) –, se retirarmos o efeito do Banif sobre o défice de 2015. Isto porque, com Banif, a redução do défice prevista para 2016 face a 2015 é maior e atinge os 2,1 p.p.

O Orçamento representa um esforço de consolidação superior ao do Programa de Estabilidade, que estava mais dependente da evolução dos juros

Por outro lado, embora o Orçamento preveja uma redução do défice estrutural aquém da preconizada no PE, em 0,2 p.p., a melhoria do saldo estrutural primário é superior (em 0,4 p.p.), como ilustram os traços a vermelho na figura. Este é considerado o melhor indicador para medir o esforço de consolidação orçamental, de acordo com a teoria económica e com a prática das instituições internacionais: o Orçamento para 2016 parece assim apresentar um esforço, ainda que ligeiro, superior ao consagrado no PE 2015-2019.

Esta conclusão é um bom exemplo de como o cumprimento das regras europeias, graças à primazia que conferem ao saldo estrutural, está por isso mais dependente dos desenvolvimentos nos mercados financeiros, pelo impacto que a fatura com juros pode ter nesse saldo. A redução prevista no PE para a redução do défice estrutural em 2016 andava apenas à boleia da redução estimada dos juros (em 0,7 p.p.), já que o saldo estrutural primário até se degradava em 0,3 p.p.

Como já aqui referimos, a preferência por este indicador em detrimento do saldo estrutural primário revela uma certa inconsistência. Por um lado, recorre-se ao saldo estrutural para eliminar os efeitos da volatilidade da “economia real”, porque se entende que o cumprimento das regras não pode ser por esta facilitado ou dificultado. Contudo, ao não optar pelo saldo estrutural primário, não se eliminam os efeitos da volatilidade da “economia financeira” sobre a despesa com juros.

Deste modo, as regras europeias atribuem implicitamente aos estados a responsabilidade pela volatilidade dos mercados financeiros, a qual os ultrapassa – para além da responsabilidade pelo seu grau de exposição à mesma, que depende do nível da dívida pública.

No entanto, a comparação entre os objetivos orçamentais do PE 2015-2019 e do Orçamento para 2016 justifica três ressalvas. Em primeiro lugar, os números apresentados dependem de previsões macroeconómicas referentes ao mesmo período mas elaboradas em momentos distintos, por isso, para além de todas as fragilidades dos exercícios de previsão, a informação disponível era diferente em cada exercício.

Em segundo lugar, a fixação de um objetivo ambicioso não significa que este seja alcançável na execução orçamental e, por isso, não implica que haja de facto um verdadeiro “esforço” de consolidação – é precisamente esta correspondência (ou falta dela) entre os objetivos e os resultados que motiva as análises à execução orçamental que aqui temos feito.

Por último, a definição do esforço de consolidação orçamental em termos do saldo estrutural primário encerra importantes limitações. Por um lado, a solidez do próprio indicador é muitas vezes posta em causa e a variabilidade das suas estimativas tem sido sobejamente documentada. Por outro lado, uma análise focada na variação do saldo estrutural primário omite os distintos impactos económicos de vias qualitativamente diferentes para um mesmo esforço de consolidação quantitativo.

Embora a política fiscal e as políticas de despesa possam ter diferenças importantes em função das orientações políticas dos governos, a definição das grandes linhas da política orçamental, ao nível macroeconómico, está fortemente restringida, como vimos. Não só pelas regras e influência europeias, mas também pelo difícil ponto de partida.

Assim, tal como o Orçamento para 2016 não é divergente do PE que o antecedeu, também será de esperar que o PE 2016-2020 e o Orçamento para 2017 (até pela sua proximidade temporal) sejam fortemente coerentes entre si. Por força das atuais regras europeias para o saldo estrutural e para o ritmo de redução da dívida pública, a postura de alguma contenção orçamental dos seus antecessores manter-se-á necessariamente.

luistm@ipp-jcs.org

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson – Correia da Serra