O Governo aprovou esta quinta-feira uma proteção adicional para as famílias com créditos em moratória bancária, recorrendo a dois programas criados no tempo da troika para evitar ou minimizar situações de incumprimento.

Empréstimos em moratória recuam para 38.500 milhões no final de maio

“Foi aprovado o decreto-lei que que visa proteger as famílias com créditos em moratória bancária, passando a beneficiar de uma proteção adicional no âmbito do Plano de Ação para o Risco de Incumprimento (PARI) e no âmbito do Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI)”, refere o comunicado do Conselho de Ministros desta quinta-feira.

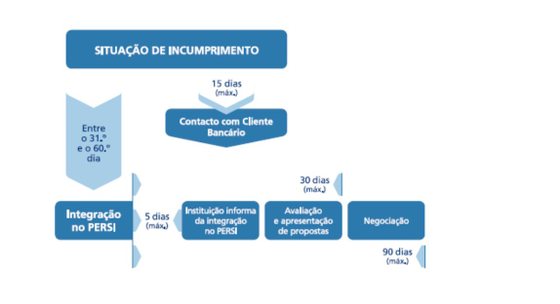

Tanto o Plano de Ação para o Risco de Incumprimento (PARI) como o Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI) foram criados, através de decreto, em outubro de 2012, precisamente para ajudar as famílias a lidar com incumprimento de crédito juntos das instituições bancárias.

No âmbito do PARI, o banco deveria entrar em contacto com o cliente até 10 dias após detetar a dificuldade financeira e o potencial risco de incumprimento. Por seu lado, o cliente estava obrigado a informar o banco em caso de desemprego ou doença.

Uma vez confirmando-se a situação de incumprimento, o banco teria de apresentar uma proposta de reestruturação do contrato de crédito (ou renegociado o crédito ou consolidando os vários créditos).

Diagrama sobre o PERSI que consta no site do Banco de Portugal.

Na nova modalidade aprovada esta quinta-feira, as instituições financeiras deverão avaliar a capacidade dos clientes [com créditos em moratória] até 31 de agosto, para apresentar propostas de melhoria das condições dos contratos.

E até 15 de setembro, se forem cumpridos os requisitos legais, “deverão apresentar propostas que permitam melhorar as suas condições contratuais”, especifica o comunicado do Governo.

O Governo explica que, em caso de dificuldades financeiras, as famílias com crédito à habitação ficam protegidas pelo período mínimo de 90 dias, “não podendo as instituições financeiras resolver o contrato ou intentar ações judiciais”.

Isto era também o que já acontecia no âmbito do PERSI, criado também ele por decreto em 2012. No decurso do plano, a instituição de crédito já estava proibida de resolver o contrato de crédito com fundamento no incumprimento, bem como agir judicialmente contra o cliente bancário com vista à recuperação do crédito e mesmo ceder o crédito ou transmitir a sua posição contratual a terceiros.

Covid-19. Empresas mais afetadas vão ter “mais tempo” nas moratórias, diz Siza Vieira

As instituições financeiras não podem também agravar a taxa de juro dos contratos de crédito, ainda que não estejam abrangidos por moratória, no âmbito de acordos celebrados no contexto do PARI e do PERSI, reforçando assim a proteção dos clientes bancários.

O executivo pretende assegurar que “as instituições acompanham de forma mais pró-ativa os seus clientes e que o Banco de Portugal disponha de ferramentas que permitam supervisionar essas diligências”.

A maior parte das moratórias tinha fim previsto para setembro, havendo preocupação sobre como vão famílias e empresas reagir à obrigação de terem de voltar a pagar os empréstimos numa situação económica ainda muito difícil.