A maior parte dos contribuintes portugueses vai ter menores retenções de IRS na fonte em 2022, ou seja, vai notar um aumento do salário líquido que leva ao fim do mês – mas há casos em que a retenção será maior.

De acordo com as simulações feitas pela consultora Deloitte para o Observador, a partir das novas tabelas de retenção divulgadas nesta sexta-feira, há contribuintes com aumentos do salário líquido a chegar aos 16 euros (que podem levar a reembolsos finais menores em 2023), outros vão descontar o mesmo, mas há alguns que vão acabar por descontar um pouco mais mensalmente para evitar uma conta maior de IRS no ano seguinte, na altura de “fazer contas” com o fisco.

Veja, entre as simulações da Deloitte para o trabalho dependente, o caso que mais se aproxima do seu, para perceber o que vai mudar no seu recibo de vencimentos a partir de janeiro de 2022.

Casado, um titular sem dependentes

Neste caso, não há alterações na retenção na fonte: alguém que ganha 715 euros por mês (bruto) irá descontar os mesmos 23 euros e um contribuinte casado sem dependentes que ganha 2.580 euros por mês vai ver retidos 487 euros.

Casado, um titular com um dependente

Também aqui não haverá alterações: com um dependente alguém que ganha os mesmos 715 euros já não terá retenção na fonte e, no caso do rendimento de 2.580 euros mês, vão descontar-se os mesmos 469 euros deste ano.

Casado, um titular e dois dependentes

Com dois dependentes acontece o mesmo, as retenções na fonte não se alteram em relação a 2021.

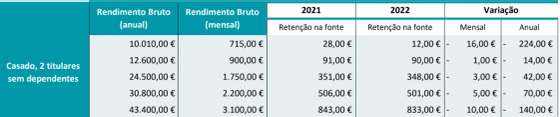

Casado, dois titulares sem dependentes

As diferenças começam a notar-se nas situações dos casados (dois titulares), sem dependentes. A retenção na fonte num salário de 715 euros era de 28 euros e passa a ser de 12 euros, ou seja, 16 euros por mês que deixam de ser retidos, um total de 224 euros por ano. No caso de um salário de 3.100 euros, a retenção também baixa em 140 euros na soma dos 14 meses de salário – é claro que isso poderá significar menos reembolsos na primavera de 2023 (ou um pagamento de IRS mais elevado, se for esse o caso).

Casado, dois titulares com um dependente

De acordo com a simulação da Deloitte, numa situação de alguém que é casado (dois titulares) com um dependente e uma remuneração mensal bruta de 715 euros haverá lugar a uma retenção superior à que foi feita ao longo de 2021. Esse contribuinte verá retidos 12 euros por mês, em vez dos anteriores oito – ou seja, mais 56 euros por ano que deixam de cair na conta bancária.

Essa é uma decisão que, como confirmou o Observador junto de fonte oficial do Ministério das Finanças, se explica pelo facto de se pretender evitar que contribuintes com menores rendimentos (embora acima do mínimo de existência) se vejam a braços com uma fatura pesada de IRS na altura do pagamento anual, tendo em conta os seus rendimentos.

“Na preparação das tabelas de retenção na fonte para 2022 procurou-se equivaler o valor das retenções ao do imposto final a pagar, considerando as situações concretas dos contribuintes, tentando, sempre que possível, minimizar os casos de contribuintes com taxas de retenção inferiores ao valor final de imposto a pagar”, indicou fonte oficial das Finanças. “Neste caso houve necessidade de fazer um ajustamento em alta nas taxas porque a diferença entre as retenções e o valor final do imposto significava que um conjunto de pessoas (de muito baixos rendimentos) teria de pagar imposto no final do ano, o que para muitos seria incomportável”, acrescentou.

Casado, dois titulares com dois dependentes

Num caso semelhante mas com dois dependentes, esse efeito já não se verifica. O mesmo salário de 715 euros tinha uma retenção mensal de cinco euros e essa passa a ser de zero – o que significa 70 euros a mais pelos 14 salários que não são retidos.

Solteiro, sem dependentes

As simulações da Deloitte também apontam para diferenças substanciais na retenção na fonte de um solteiro, sem dependentes. Alguém que ganhe esses mesmos 715 euros brutos vai reter apenas 12 euros, menos 16 euros que em 2021. Num salário maior, de 1.750 euros, há uma descida de três euros na retenção, de 351 para 348 euros.

Solteiro, com um dependente

Caso o contribuinte solteiro tenha um dependente, a retenção baixa de cinco para um euro nesse salário de 715 euros brutos. Num ordenado de 1.750 euros, baixa dois euros, de 320 euros para 318 euros.

Veja as tabelas de retenção em maior detalhe nos gráficos feitos esta sexta-feira pelo Observador, a partir dos documentos oficiais.

Novas tabelas de retenção. Quanto vai descontar em IRS em 2022

Ao comunicar a publicação das novas tabelas, o Ministério das Finanças também deixou algumas simulações. Por exemplo, um solteiro sem dependentes (ou um casado em que ambos trabalham, igualmente sem dependentes), com um salário de 740 euros brutos, verá a taxa de retenção na fonte baixar dos atuais 8% para 4,5%. O desconto mensal recuará, assim, de 59 para 33 euros, traduzindo-se num aumento do seu rendimento em 26 euros por mês ou em 740 euros num ano.

Já um solteiro, igualmente sem dependentes, com um salário de 900 euros passará a descontar menos um euro por mês do que atualmente, enquanto se o seu salário for de 2 mil euros, a ‘poupança’ mensal via IRS será de 4 euros (56 euros no ano).

No caso dos pensionistas, o ajustamento da tabela de retenção na fonte ocorre essencialmente na base — garantindo a isenção de imposto até aos 710 euros – não havendo genericamente mexidas nas taxas de retenção nos escalões seguintes. Desta forma, um pensionista casado, mas único titular, com uma pensão de 710 euros, e que em 2021 está a descontar 6 euros por via da retenção na fonte, deixará de pagar IRS a partir de janeiro, o que se traduzirá num acréscimo de rendimento anual de 89 euros. Tratando-se de um casal de pensionistas com este patamar de reformas, a poupança anual com o IRS vai ser de 398 euros.

Segundo o despacho, no caso dos rendimentos de pensões, as tabelas de retenção “já se encontram ajustadas entre o imposto retido e o imposto devido”. Segundo o Ministério das Finanças, ao longo dos últimos três anos, a atualização das tabelas de retenção na fonte traduziu-se num ajustamento de cerca de 500 milhões de euros, a que se somam os 175 milhões de euros por via das tabelas de 2022. Como a retenção na fonte funciona como um adiantamento do IRS que os contribuintes têm a pagar, uma descida neste desconto mensal deverá também traduzir-se num reembolso menor no ano seguinte.