A consolidação não abrangeu as operações materialmente relevantes, os juros foram sobrevalorizados e há “erros de contabilização”. Ano após ano as críticas do Tribunal de Contas à Conta Geral do Estado sucedem-se. Este ano, no parecer divulgado esta quarta-feira, o organismo de fiscalização volta a criticar o documento de demonstração das contas públicas.

TAP, Efacec, PPP (Parceiras Públicos Privadas) e perdas eventuais com garantias públicas são fatores de risco, que não estão bem contabilizados e cuja informação está em falta.

O Tribunal de Contas fala da omissão de cinco entidades na execução orçamental e há “uma incorreta especificação de operações de receita e despesa”.

Está em falta, segundo a entidade fiscalizadora, o Fundo de Apoio ao Financiamento à Inovação – Finova; e da Garantia de Viagens e Turismo; além do Fundo de Apoio à Inovação e da Língua Portuguesa, do Fundo Revita, e Fundo Imobiliário Especial de Apoio às Empresas.

E realça que não foi identificada nas despesas e receitas associadas à resposta à pandemia de Covid-19 o empréstimo do Estado à TAP, de 1,2 mil milhões, nem a aquisição de uma participação na TAP, por 55 milhões. Isto são despesas não incluídas no pacote de ataque à pandemia, que foi contabilizado em 2,78 mil milhões de euros.

Já o impacto da pandemia no corte das receitas foi contabilizado em 1,47 mil milhões. Ou seja, o impacto das medidas de combate à pandemia no saldo da administração central e da segurança social totalizou 4,26 mil milhões de euros. Mas o Tribunal de Contas acrescenta que também não estão registados nas receitas fluxos positivos vindos de Bruxelas. São apenas dois exemplos. Nestes registos o Tribunal de Contas detetou outros elementos em falta no pacote pandémico, como o impacto das prorrogações do pagamento em prestações do IRS e IRC.

Mas de maior volume é o impacto, segundo o Tribunal de Contas, das responsabilidades contingentes por garantias concedidas, no total de 7,028 mil milhões de euros, relativas às linhas de crédito bancário, garantias de seguros de credito e participação em instrumentos financeiros lançados pela UE. Segundo o parecer do Tribunal de Contas, no contraditório o Ministério das Finanças “reportando-se às contragarantias do Fundo de Contragarantia Mútua às linhas de crédito Covid (6.330 milhões) refere o valor estimado de 326,1 milhões de euros de perdas nos próximos anos”. Mas não há quanto às restantes garantias estimativas de perdas fiáveis, lê-se no parecer

Para o Tribunal de Contas, este aumento das garantias “constitui um risco orçamental que deve ser adequadamente divulgado, designadamente na Conta Geral do Estado. Todavia, o relatório da CGE 2020 não apresenta qualquer apreciação deste risco, sobretudo no que respeita às responsabilidades que se podem tornar exigíveis no futuro”.

O Tribunal de Contas realça ainda que não tem informação completa na Conta Geral do Estado sobre as responsabilidades contingentes das medidas de resolução (na banca) e do universo completo das PPP (parcerias público-privadas).

A execução de 2020 foi “fortemente marcada pela pandemia, interrompendo-se uma trajetória de redução de défices orçamentais. A diminuição da receita efetiva (4.250 milhões) e o aumento da despesa efetiva (6.226 milhões) resultaram, essencialmente, das medidas de política adotadas no combate à pandemia e mitigação dos seus efeitos – cujo impacto no saldo orçamental da administração central e da segurança social se estima em 4.260 milhões – e da significativa contração da atividade económica provocada pelas medidas de restrição e confinamento”.

O impacto das medidas de combate à Covid-19 atingiu, pelo menos, 5, 7% do PIB: 0,7% com perda ou diferimento de receita efetiva, 1,4% com acréscimo de despesa efetiva e 3,5% com o acréscimo de garantias.

A pandemia levou, por outro lado, a que fossem aprovadas medidas relativamente ao cumprimento das obrigações tributárias. Ao nível da cobrança pela Autoridade Tributária das dívidas (fiscais e não fiscais) houve um diferimento de cobrança estimado em 68,5 milhões de euros e uma diminuição da execução fiscal — que se traduziu em menos 563 mil processos e menos 322 milhões.

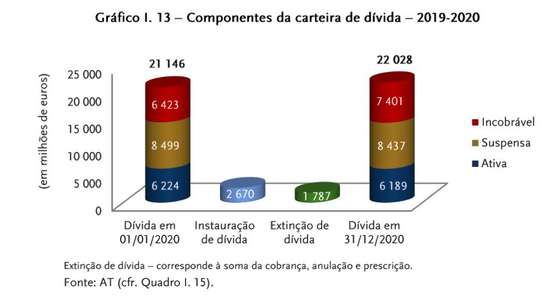

Assim, segundo relata o parecer da Conta Geral do Estado, no final de 2020 a dívida em cobrança coerciva ascendia a 22 mil milhões de euros, o que equivale a 50,3% da receita fiscal. O que significa, em valor, um aumento de 882 milhões. Do total de dívida de 22 mil milhões, um total de 7,4 mil milhões está registada como incobrável, sendo de 8,4 mil milhões o valor de dívida suspensa e 6,189 mil milhões.

O Tribunal de Contas alerta para estes valores da dívida incobrável, que mais do que duplicou desde 2016, o que “constitui um fator de risco de sustentabilidade das finanças públicas”. Além disso, “o valor da cobrança coerciva tem diminuído, o que conduz ao aumento, cada vez maior, da dívida por cobrar”.

Dívida incobrável supera os 7 mil milhões

Já na segurança social, o Tribunal de Contas diz haver uma “impossibilidade de identificar os contribuintes aos quais respeita a dívida de 2.621 milhões, por não ser possível a reconciliação do saldo relevado no balanço com o saldo das contas correntes”.

Como foi registada a TAP e o custo dos bancos

Para o Tribunal de Contas há um conjunto de operações de ativos financeiros “suscetíveis de alterar o património financeiro líquido”, e que elevariam o défice para 12,98 mil milhões.

No caso da TAP, “embora a aquisição dessas participações e o empréstimo tenham sido classificadas, em contabilidade pública, como operações financeiras (sem impacto no défice) foram entretanto reclassificadas, no âmbito do procedimento de défices excessivos, como transferência de capital para fora do perímetro das administrações públicas, com impacto no défice (1.255 milhões), tendo sido explicitamente especificado [pelo Ministério das Finanças], quanto ao empréstimo, que se teve ’em consideração a situação económica e financeira da empresa'”.

Com a TAP o défice do Estado seria de 12.983 milhões de euros.

Em 2020, por outro lado, foi registado em transferência de capital o dinheiro para o Novo Banco (1.035 milhões), com impacto no défice. O Tribunal de Contas lembra que desde 2017 os pagamentos do Fundo de Resolução ao Novo Banco “foram indevidamente registados como ativo financeiro”.

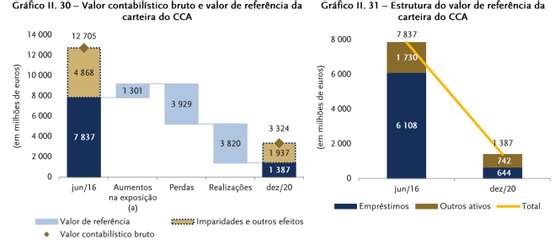

O mecanismo de capital contingente tinha no final de 2020 reduzido o valor bruto dos ativos do Novo Banco abrangidos em 9.381 milhões. “Nesse período o seu valor de referência [valor líquido na data inicial deduzido das perdas e fluxos recebidos] diminui 6.450 milhões de euros, passando de 7.837 milhões para 1.387 milhões sobretudo em resultado do reconhecimento de perdas (3.929 milhões) e de realizações obtidas com os ativos abrangidos (3.820 milhões)”.

O estado do mecanismo de capital contingente do Novo Banco no final de 2020.

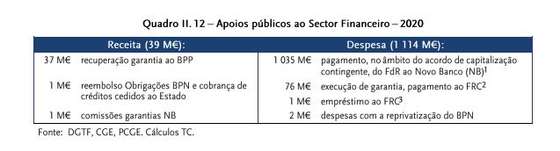

Neste parecer à conta o Estado destacam-se também os custos com os apoios ao setor financeiro. Em 2020, esta despesa atingiu os 1.114 milhões sendo a operação mais significativa a que envolveu o pagamento de 1.035 milhões do Fundo de Resolução (FdR) ao Novo Banco (NB)”.

Mas como também teve receitas, o custo líquido foi de 1.075 milhões.

Custos e receitas com setor financeiro em 2020

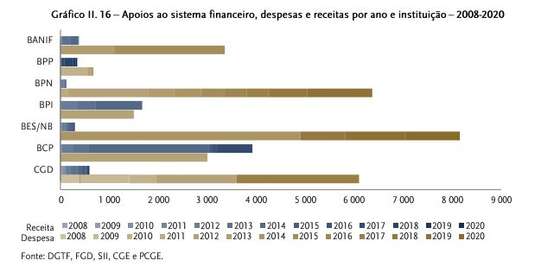

Desde 2008, “as despesas líquidas com as intervenções públicas no sistema financeiro ascenderam a 21.836 milhões, concentradas nos apoios ao BES/Novo Banco, ao BPN e à CGD”.

Ajustas à banca por instituição.

O Tribunal de Contas fala, por outro lado, da falta de informação sobre a Efacec, o que a Direção Geral do Tesouro argumentou pelo facto de ter sido transferida essa posição nacionalizada para a Parpública. Ainda assim o organismo de fiscalização realça que “por uma questão de transparência, deveriam estar refletidas no quadro todas as entradas e saídas ocorridas no ano”. O Estado atribuiu o valor nominal de 221,6 milhões às ações da Efacec.

Recomendações aumentam

No parecer divulgado, o organismo liderado por José Tavares avança com um total de 51 recomendações, mais do que as 43 feitas no âmbito do parecer da conta geral do Estado de 2019. Nos anos anteriores os graus de acolhimento das recomendação andaram em torno dos 60%.

Grau de acolhimento das recomendações do Tribunal de Contas

As críticas acontecem tanto ao nível da administração central como da segurança social.

O Tribunal de Contas continua a notar que a Conta Geral do Estado omite, por outro lado, algum stock da dívida dos serviços e fundos autónomos, contabilizando essa omissão em 30,5 mil milhões de euros em valor nominal, sendo de 9,2 mil milhões de dívida consolidada. E omite a dívida com derivados financeiros dos serviços e fundos autónomos no total de 481 milhões de euros.