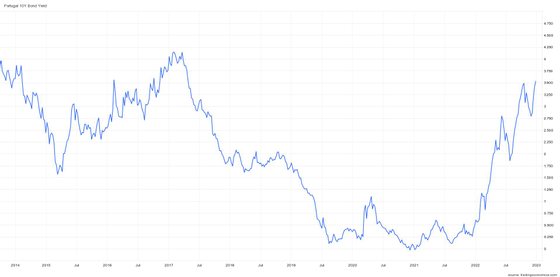

Os títulos de dívida portuguesa a 10 anos estão a ser negociados entre os investidores com uma taxa de juro de 3,5%, um patamar superado esta terça-feira pela primeira vez desde abril de 2017. Os mesmos títulos eram negociados com taxas a rondar os 0,3%, pelo que o custo de financiamento do Estado português se multiplicou por 10 vezes ao longo deste ano de 2022.

Este é um custo de financiamento teórico, já que reflete a rendibilidade exigida pelos investidores para comprar títulos a outros investidores. Ainda assim, os preços deste chamado “mercado secundário” são um indicador do custo que terá de ser suportado pelo Estado português quando fizer as próximas emissões de dívida de longo prazo.

Fonte: Trading Economics

A subida recente dos juros é um reflexo do aperto monetário que tem vindo a ser aplicado pelo Banco Central Europeu (BCE) e outros bancos centrais, como a Reserva Federal dos EUA. Um aperto monetário que irá continuar nos próximos meses na zona euro, como ainda esta segunda-feira confirmou Klaas Knot, um dos membros do Conselho do BCE.

Juros vão continuar a subir? “Ainda estamos a meio do caminho”, diz holandês do BCE

Os 3,5% exigidos pelos investidores para comprar dívida portuguesa refletem um prémio de risco (spread) de cerca de 100 pontos-base em relação à dívida da Alemanha, que é a referência “sem risco” para a zona euro e cujos títulos a 10 anos estão a ser transacionados com uma rendibilidade de 2,5%.

O prémio de risco exigido pelos investidores para comprar dívida espanhola é semelhante – as obrigações espanholas estão a ser negociadas com juros de 3,57% – e Itália tem uma perceção de risco muito mais desfavorável do que Portugal e Espanha: os juros a 10 anos de Itália superam os 4,6%.