Cortar as subvenções aos partidos, conforme propõe a Iniciativa Liberal, custaria, pelas contas da UTAO, 7,9 milhões de euros. A proposta da IL é mais abrangente, mas este é o valor a que Unidade Técnica de Apoio Orçamental chegou pela redução das subvenções aos partidos por cada voto no ano eleitoral, e que é baseado no IAS (indexante dos apoios sociais) que este ano está nos 509,26 euros, mas que no próximo ano evoluirá.

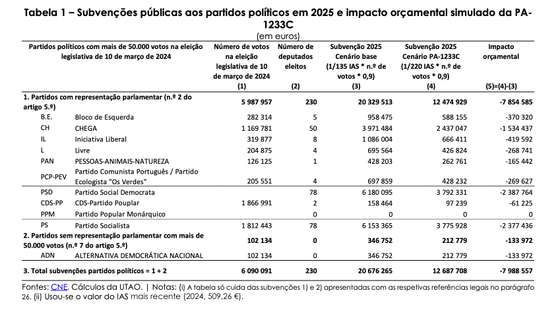

Assim, a proposta da IL tem subjacente a descida da subvenção de 3,77 euros para 2,32 euros por voto. Há duas subvenções em causa: um para partidos com assento parlamentar e outra para os partidos que sem terem conseguido esse assento obtenham nas eleições pelo menos 50 mil votos.

A UTAO indica que, em 2025, o pagamento aos partidos vai totalizar 20,7 milhões. Se aplicada a proposta da IL, a despesa cairia 7,9 milhões de euros, menos 38,6% face ao atual modelo.

Dos 20,7 milhões, 20,3 milhões irão para os partidos com representação parlamentar e 400 mil para os partidos que tiveram mais de 50 mil votos mas não conseguiram eleger qualquer deputado — foi o caso do Alternativa Democrática Nacional (ADN). No cenário da IL, o custo total das subvenções seria, assim, de 12,7 milhões. O valor tem vindo a subir significativamente, até pelo número de atos eleitorais que tem havido, recorda a UTAO.

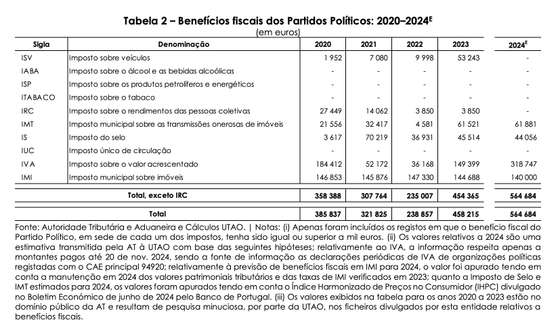

A IL não se fica por aqui e pretende ainda eliminar as isenções fiscais aos partidos bem como eliminar a isenção com taxas de justiça e custas judiciais. No caso dos impostos, a IL propõe que os partidos deixem de ficar isentos ao nível do imposto do selo, IMT, IMI, imposto automóvel, IVA e impostos sobre património. Mantém apenas os benefícios com IRC.

A UTAO contabiliza os benefícios fiscais dos partidos (exceto IRC) nos anos desde 2020 entre um mínimo de 235 mil euros em 2022 e o máximo de 564,68 mil estimado para 2024. Assim, o impacto da medida de extinção dos benefícios fiscais resulta no o aumento na receita fiscal líquida na proporção. A UTAO explica que, “atenta a natureza muito diversa destes benefícios e dos fatores justificativos da sua dinâmica, não ensaiou nenhuma previsão para 2025. A ordem de grandeza verificada nos anos mais recentes fornece, contudo, sensibilidade ao legislador sobre o que poderá esperar na conta de 2025 se a parte da proposta de alteração sobre revogação de isenções fiscais for adotada”.

Em relação às custas judiciais, a UTAO explica que não avaliou o impacto da extinção da isenção dessas taxas e custas devido à escassez de tempo. “Não houve sequer tempo para indagar a existência em domínio público dos montantes de tais isenções a favor dos partidos políticos. Não é matéria coberta pela Autoridade Tributária. A segunda razão é a esperada enorme volatilidade no valor das taxas e custas que não têm sido pagas pelos partidos. Como sucede na esfera particular de empresas e cidadãos, os atos judiciais praticados por partidos políticos deverão ser muito irregulares, com anos sem prática de qualquer ato sujeito a taxa e custas judiciais”.