Índice

Índice

Os preços diários da eletricidade nos mercados grossistas em Portugal batiam o record de 281 euros por MWh a 7 de outubro, e em 2021 espera-se um preço 3,3 vezes superior ao de 2020. Nos combustíveis também se batia outro record, com o preço do gasóleo simples a atingir 1,513 euros o litro a 10 de outubro, 9% acima do de janeiro de 2020. Estas fortes subidas dos preços da energia terão efeitos na subida generalizada dos preços no nosso país. A que se devem estas subidas? Como veremos, o principal fator são as políticas climatéricas, através da subida do imposto sobre as emissões do carbono. Haverá uma componente conjuntural devido à recuperação económica, mas é um fator menor, o que significa que os preços elevados da energia vieram para ficar. Isto é preocupante, pois vai prejudicar seriamente a competitividade da economia portuguesa e europeia. Está a forçar-se uma política rápida de descarbonização sem estarem disponíveis tecnologias alternativas competitivas a nível internacional.

E as políticas propostas não vão resolver a questão de base. A Comissão recomenda subsidiar as classes menos favorecidas, mas os custos elevados da energia irão provocar substanciais perdas de emprego a médio prazo, o que é mais grave para as famílias. Recomenda a baixa de impostos sobre estes produtos, mas a falta de margem na política orçamental portuguesa não permite nenhuma atuação com significado para os utentes. Finalmente recomenda que se invista mais nas renováveis intermitentes (eólicas e solar).

Mas o problema é que se não quisermos ter apagões quase todos os dias teremos que ter um back-up para quando não há vento suficiente e/ou não há sol, e aí temos que investir cada vez mais em centrais a gás natural, o fuel que sobe de preço vertiginosamente. Só quando estiverem disponíveis tecnologias de armazenamento eficientes é que se poderá adotar tal estratégia, e o consenso técnico é que não estarão disponíveis antes da próxima década.

A explosão dos preços da eletricidade e gás em 2021

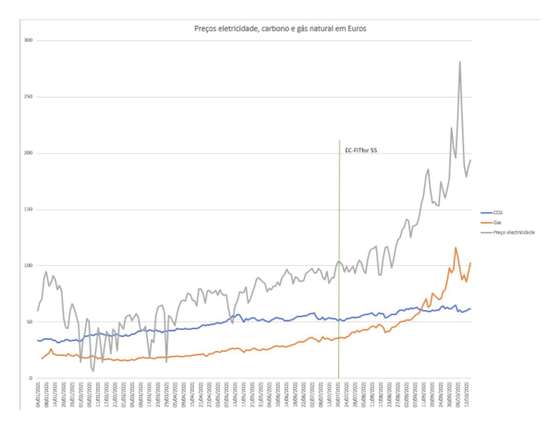

Os preços da eletricidade no mercado grossista do MIBEL, que é o mercado ibérico da eletricidade, têm subido de forma contínua e acentuada desde fevereiro de 2021, tendo subido de uma média de 32,95 euros por MWh em fevereiro deste ano para um máximo de 281,24 a 7.10.2021 (Figura 1). A Figura mostra os preços médios diários, que flutuam de forma acentuada durante o dia, conforme a procura e oferta horárias.

Figura 1

Fonte: REN, YahooFinance e ember-climate

Em médias mensais, os preços da eletricidade, em setembro de 2021, estavam 3,7 vezes acima da média de setembro de 2020. E, nos primeiros nove meses de 2021, tinham atingido a média de 78,3 euros o MWh, contra 31,91 euros em 2020, o que significa um aumento de 2,45 vezes. Contudo, a escalada dos preços continuou depois de finais deste mês, não mostrando sinais de queda até final do ano. Sendo assim, estima-se que em 2021 os preços devam atingir uma média de 112 euros/MWh, no mercado grossista, o que representa um aumento de 3,3 vezes em relação a 2020, quando o preço médio estava em 34 euros/MWh.

Os dois fatores mais importantes que explicam esta explosão são o preço do carbono, que é manipulado pela Comissão Europeia, e o preço do gás natural. Na Figura 1 podemos observar que o preço da emissão de uma tonelada de carbono, formado no mercado de licenças de emissão, do sistema ETS, subiu de 33,69 euros por tonelada no início de 2021 para 62 euros a 14.10.2021, o que representa um aumento de 84%. Repare-se que a Comissão Europeia emite mais ou menos licenças, conforme os objetivos de redução das emissões de carbono, como parte das restrições climáticas.

O outro fator é a subida do preço do gás natural. Utiliza-se aqui o preço do mercado de LNG nos Países Baixos, TTF, que é o índice mais utilizado na indústria. O preço do MWh subiu de 17,56 euros no início do ano para 102,15 a 14.10.2021, o que representa um aumento de 5,8 vezes, uma subida de facto vertiginosa, sobretudo desde que foi anunciado pela Comissão o pacote Fitfor55 de maior aperto das restrições climáticas, depois das decisões do Conselho e Parlamento Europeus.

O impacto da criação do Mercado Único da Energia

Um dos objetivos das políticas da União Europeia (UE) tem sido a criação de um Mercado Único da Energia, em que se verifiquem os mesmos preços em todo o território da UE. Para se atingir este objetivo prosseguiram-se duas políticas: a liberalização dos mercados nacionais, com a separação do monopólio natural (redes elétricas) e os setores onde pode haver concorrência, como a produção e comercialização. Procurou-se também estabelecer uma regulação semelhante pelos reguladores nacionais. E a outra política foi a expansão dos interconectores entre os diferentes países, de forma a permitir exportações e importações, em que o país com energia mais cara deveria poder importar energia mais barata para reduzir o preço. Evidentemente, que o país onde a energia é mais barata veria o seu preço subir por força das trocas internacionais.

Estas políticas estão a produzir os seus efeitos. Por exemplo, no mercado do MIBEL, em que participam Portugal e a Espanha, a média da diferença de preços entre os dois países, com dados horários, entre janeiro e setembro deste ano, foi apenas de 1 milésimo por cento.

Já entre o MIBEL e a França aquela diferença foi de 9%, devido ao facto de o interconector na fronteira entre a Espanha e a França ter ainda uma baixa capacidade, por causa da indiferença das autoridades políticas ibéricas em expandirem a capacidade.

Contudo, continuam a subsistir diferenças substanciais, sobretudo nos Países Nórdicos e Países do Leste da Europa que continuam com preços mais baixos

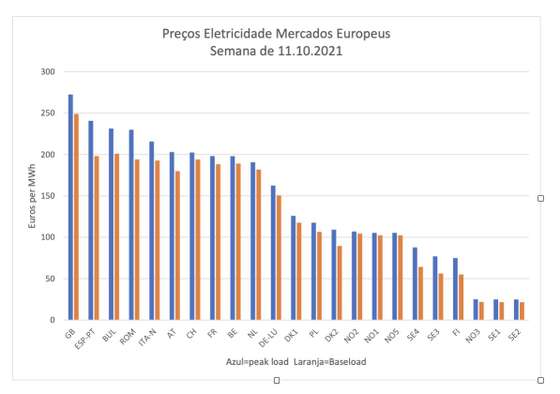

A Figura 2 mostra os preços contratados para 1-dia depois, nos leilões dos mercados grossistas, nos principais mercados da UE. Como se pode verificar, existe um primeiro grupo de países da Europa Central e Ocidental, onde os preços variam nas horas de peak-load, entre um máximo de 240 euros/MWh na Espanha e Portugal e um mínimo de 162 euros/MWh na Alemanha e Luxemburgo, 30% mais baixo que o preço ibérico. Este grupo de países inclui a Áustria, França, Bélgica, Países Baixos, Roménia e Bulgária (e Suíça).

Temos depois um grupo de países com preços intermédios que são a Dinamarca, Polónia (e Noruega) com preços médios de peak-load entre 126 e 105 euros por MWh e, finalmente, um conjunto de regiões na Suécia e Noruega e a Finlândia, com preços entre 88 e 21 euros por MWh. Estes países e regiões subnacionais beneficiam de uma estrutura de oferta da eletricidade baseada no nuclear e na hídrica. No caso da Finlândia para além destas também se usa a cogeração com biomassa e 10% de eólica, que tem uma intensidade de geração maior do que no Sul da Europa.

O Reino Unido é o país da amostra onde se têm verificado os preços mais elevados.

Figura 2

Fonte: https://www.epexspot.com/en

Como vemos, os mercados de eletricidade ainda não estão unificados na UE, mas tem havido uma forte convergência. Repare-se que os países que correspondem ao primeiro grupo, da Europa Central e Ocidental da UE corresponde a cerca de 70% do total da produção de eletricidade.

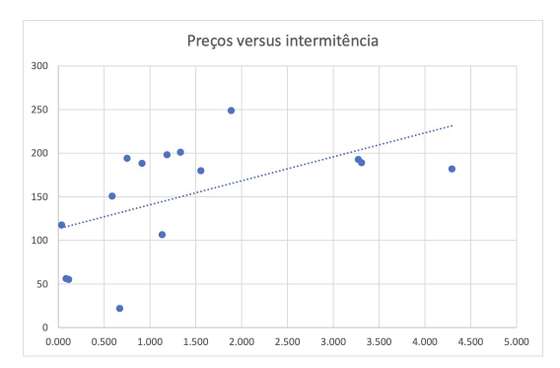

O que explica esta variação nos preços? Existem vários fatores, uns ligados à estrutura da oferta e aos respetivos custos, outros à estrutura de concorrência no mercado, e outros à interligação com outros mercados, de maior ou menor preço. Podem-se identificar três fatores. Um primeiro é o grau de intermitência, medido pelo rácio entre o peso do gás sobre o peso das renováveis intermitentes. Conforme a Figura 3 mostra, quanto maior é este grau mais elevado é o preço da eletricidade. Segundo, quanto maior for o rácio da oferta de energias contínuas, como o nuclear, carvão ou hídrica, menor é o preço. Terceiro, quanto maior é o peso do carvão também mais elevado é o preço, por causa da subida do preço do carbono.

Figura 3

Fonte: Cálculos do autor

Como se comparam os atuais preços do gás natural e petróleo em termos históricos?

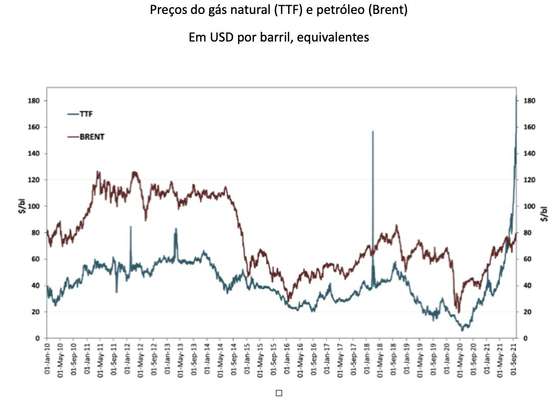

A relação entre os preços do gás natural e do petróleo (crude oil) pode verificar-se na Figura 4. Em geral, os preços nos EUA do gás natural são determinados pela oferta e procura nos grandes hubs, como o do Texas (Henry). No caso dos mercados asiáticos, continua indexado ao petróleo. Mas no caso da Europa a situação é mista: enquanto o Noroeste da Europa tem também uma predominância de contratos assentes nos hubs (Roterdão), e que hoje se estende à Europa Central, no caso da Europa do Sul os dois sistemas misturam-se.

Estarão hoje os preços do gás natural elevados, em termos históricos? A Figura 4 mostra-nos a evolução dos preços do gás (índice TTF) e do petróleo (índice Brent). Em finais de setembro deste ano, o preço do gás estava a bater recordes dos últimos 21 anos, a preços correntes. Houve em março de 2018 uma subida extraordinária do preço do gás, conhecido por Beast from East, devido à combinação de tempestades agudas e baixas reservas. Mas foi um fenómeno temporário. Os fatores que estão a sustentar o preço do gás são hoje uma combinação de fatores conjunturais e estruturais. Os preços em finais de setembro estavam 4,3 vezes acima do nível médio das últimas duas décadas.

Existem fatores comuns à subida do petróleo nos mercados internacionais, sobretudo a recuperação do PIB global depois da crise pandémica. Mas o petróleo não está a níveis record. Em finais de setembro de 2021, o preço do barril do Brent estava em torno dos 80 USD. Este nível igualava o que se verificara em setembro de 2018, e bastante abaixo dos níveis record de 110-120 USD por barril verificados entre 2011 e 2014, também depois da recuperação da economia global depois da crise financeira de 2009-2011 (Figura 4).

Figura 4

Fonte; https://www.europeangashub.com/european-gas-prices-ttf-vs-brent.html

Mas, embora certos contratos de longo prazo do gás natural possam estar indexados ao preço do petróleo, existem em muitos países europeus, e como é o caso de Portugal e Espanha, terminais de gás liquefeito (LNG) que têm sido utilizados para cobrir os gaps do mercado, e assim tornam-se os marcadores dos preços. O mercado do LNG é cada vez mais global, na medida em que um barco que transporta este líquido pode deslocar-se a qualquer parte do mundo. E, nos últimos meses, os preços mais elevados oferecidos pelos países asiáticos, em especial China e Japão, sustentam uma parte significativa do aumento do preço do gás.

E quais são as previsões dos mercados para os preços do gás natural?

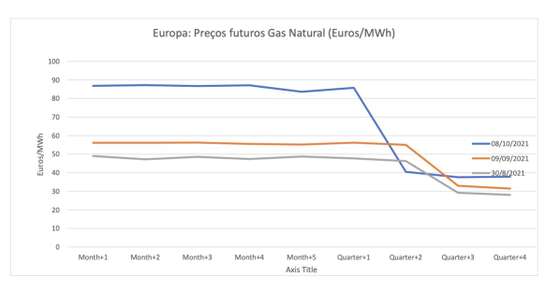

As Figuras 5 e 6 mostram-nos as previsões do mercado de futuros para o gás natural para o período até finais de 2022, para os mercados Europeu e dos EUA. No caso da Europa é visível o forte aumento das expectativas de preços a curto prazo entre agosto e outubro deste ano. Como é natural a estação do Inverno é crucial: a persistência de baixas temperaturas pode fazer disparar ainda mais os preços do gás, pois as reservas estão entre 50 e 70% da capacidade. Portugal tem uma das mais baixas taxas de reservas. Depois do Inverno, os operadores esperam uma descida do preço que em agosto era de 30 euros o MWh e em outubro já é de 40.

Figura 5

Fonte: Contratos de futuros TTF

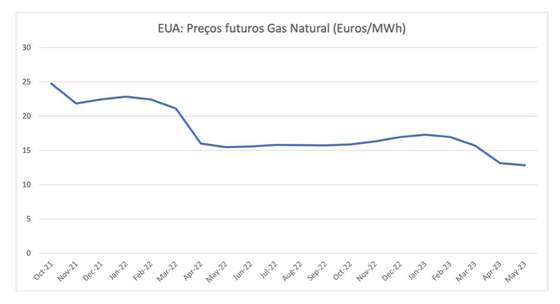

A Figura 6 mostra o mercado de futuros nos EUA na semana de 10 de outubro. Os mercados esperam um certo abrandamento nos próximos meses, mas é sobretudo a partir de março de 2022 que se nota a redução para níveis próximos da média histórica. Note-se que, mesmo assim, os EUA esperam para 2022, depois do ajustamento para baixo dos preços, um valor que é 62% mais baixo do que na Europa, o que revela uma enorme disparidade dos custos energéticos.

Figura 6

Fonte: Contratos de futuros no HenryHub

Porque sobem os preços do gás natural?

Existem fatores conjunturais e estruturais. Um professor universitário finlandês identificava três causas para a subida dos preços do gás natural: (i) o fim do ciclo de excesso de oferta de gás (gas glut) pela Rússia e de LNG; (ii) confiança excessiva em contratos à vista (spot) em detrimento dos a prazo; e (iii) enfraquecimento da concorrência entre fontes de energia, amplificada pela subida do preço do carbono. O primeiro é um fator conjuntural e tem a ver com a subida da procura de gás pela Ásia, que levou a uma queda na importação de LNG pela Europa. O fornecimento de gás pelo monopólio da Gazprom da Rússia, que é o maior fornecedor de gás da Europa, baixou em todos os gasodutos: no Nordstream 1 da Alemanha e pela Bielorússia por causa de trabalhos de reparação na Sibéria. E via Ucrânia, eventualmente para pressão política na construção do Nordstream 2, que está agora em fase experimental, e que tem sido ponto de contenda com os EUA, porque aumenta o domínio económico sobre a Ucrânia, que deixa de ter acesso ao gás em trânsito para a Europa. Também terá havido problemas com o gasoduto da Noruega e o forte decréscimo da produção do Reino Unido e nos Países Baixos.

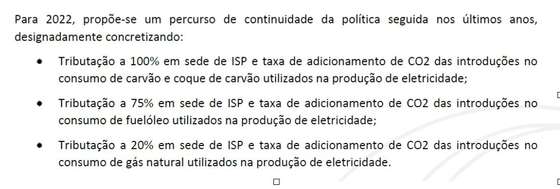

Mas são sobretudo os fatores estruturais que, do nosso ponto de vista, são os mais preocupantes. É evidente, pela Figura 1, que uma das causas diretas da subida do preço da eletricidade é a subida do preço do carbono imposto pela Comissão Europeia e o Green Deal. Por exemplo, o OGE (Orçamento Geral do Estado) estabelece para 2022 a tributação em 20% em sede de Imposto sobre os Combustíveis mais o adicional do preço do carbono, que neste caso é metade do do carvão.

Mas, para além deste efeito, temos um conjunto de efeitos indiretos da política climática da UE. A política contra os combustíveis fósseis em geral, e gás em particular, levou ao cancelamento de projetos e investimentos em exploração e desenvolvimento, e sobretudo de novos gasodutos que teriam, além disso, o papel fundamental de diversificar os fornecedores. O projeto Southstream que ligava a Rússia aos países do Sudoeste Europeu foi abandonado por não representar a desejada diversificação. Já o projeto Nabuco, que ligaria os poços da Ásia Central ao Sudoeste Europeu, e que chegou a ter o apoio da Comissão Europeia antes do aparecimento do New Deal, parece ter sido abandonado. Igualmente abandonado foi o projeto que ligaria as reservas do Mediterrâneo Oriental. Outra política que a Europa rejeitou, e que levou a uma forte oferta de combustíveis nos EUA é o fracking. Por exemplo, o Reino Unido teria a possibilidade de substituir o esgotamento das suas reservas de gás natural no Mar do Norte por este tipo de extração no on-shore.

Outro fator, e ainda mais relevante, é a forte pressão da Comissão para a introdução de renováveis intermitentes, como as eólicas e solar, que têm que ter como back-up um tipo de energia para produzir eletricidade quando não há nem vento nem sol. As centrais de ciclo combinado a gás natural têm sido consideradas como as preferíveis para fazer este papel. E o encerramento das centrais a carvão e o afastamento da opção nuclear só deixam a opção do gás, mesmo para ocorrer ao base-load, pois também as intermitentes dificilmente conseguem desempenhar este papel. Ora é este estreitamento na escolha de energias que está na origem deste sério problema.

Qual deve ser a estratégia de preços de Putin e da OPEP?

O facto de tanto o mercado de exportação do gás natural para a UE como do petróleo serem oligopólios, e com um cartel declarado no segundo caso, colocam um desafio fundamental tanto à política energética como climática, que os dirigentes da Comissão e os líderes dos países da UE deveriam tomar seriamente, e que nos parece que têm inocentemente ignorado. Ponha-se o leitor no lugar de Putin ou da OPEP (para simplificar, OPEP), cujos clientes dizem que dentro de duas décadas, no máximo, deixarão de comprar os seus produtos. E, para o conseguir, coloco um elevado imposto, e crescente, sobre os produtos que exportam. Qual será a estratégia que deveriam adotar?

Se a OPEP fixar um baixo preço, a UE sobe o imposto; se a OPEP fixar um preço elevado a UE fixa um imposto mais baixo. É evidente que neste caso a OPEP optará por um preço mais elevado. E haverá um limite? Sim, a OPEP irá estudar qual a evolução temporal da capacidade de substituição dos meus combustíveis. Por exemplo, para o gás natural se hoje for baixa a capacidade da UE substituir por outro combustível, dado o objetivo climático a quese propõe, então subo hoje o preço. Se amanhã for mais alta, baixo amanhã o preço.

Terão os estrategas da Comissão usado a teoria dos jogos para estudarem o comportamento dos fornecedores que têm um enorme poder de mercado? Sem o fazerem não é possível definir uma estratégia para as políticas energéticas e climáticas.

Incongruência das políticas da Comissão Europeia e do Governo português

A primeira política que a Comissão seguiu foi fixar objetivos para cortar as emissões de carbono, acompanhada de um imposto sobre o carbono manipulado através do Sistema Europeu de Licenças (ETS). Os modelos com que os seus consultores trabalham (baseados na Universidade de Atenas) dizem-lhe que cortar emissões necessita de umas centenas de mil milhões de euros de investimentos. Mas não há problema, isso cria milhares de empregos verdes e faz subir o PIB. Quantos economistas acreditam em cenários tão ingénuos? Alterações tecnológicas profundas, como as de que estamos a tratar, implicam custos elevados com as tecnologias que têm que ser abandonadas ou reconvertidas, e os investimentos são custos para qualquer empresa. O que é fundamental é minimizar os custos de transição para os objetivos pretendidos. Alguém em Bruxelas está a pensar nestes termos? E a UE está inserida numa economia global, em que as suas empresas têm que competir para sobreviver e prosperar. E as famílias têm rendimentos escassos, em que uma subida dos preços provoca uma perda de bem-estar. E esta perda de rendimento real é um facto inelutável se se tiver que viver com energias e tecnologias mais caras.

E a incongruência resulta que, com os atuais preços dos diferentes fuels, e em especial do gás natural, se esteja a regressar ao uso mais intensivo das centrais a carvão, quando este tipo de eletricidade é o mais poluente.

O problema crucial com que nos deparamos é que a Comissão e os grupos de interesse das alterações climáticas querem forçar uma transição rápida, sem que as tecnologias apropriadas estejam disponíveis, e que não terá qualquer efeito na redução global dos efeitos climáticos, pois só com a cooperação da China, Índia e EUA se consegue este objetivo.

É clamorosa a falta de transparência nas políticas europeias. Repare o leitor neste simples facto: só a UE tem neste momento um imposto sobre o carbono, e que começa a aumentar significativamente a competitividade e o custo de vida. Nem os EUA ainda foram capazes de o introduzir. Nem a China ou Índia têm um imposto sobre o carbono.

Mais ainda, o que os economistas especialistas nestas matérias, aconselham é a introdução de um imposto sobre todas as emissões de carbono, mas em que as receitas sejam depois devolvidas a todas as empresas e famílias. Deveria ser neutral em termos fiscais.

Mas, como economista, não posso deixar de dar ênfase à necessidade de subsidiar a Investigação e Inovação para a descoberta e redução dos custos das novas tecnologias que contribuam para a redução das emissões com efeitos de estufa. É aqui que se deve apostar, mas de forma realista e criteriosa, com o teste do mercado. Apostar em tecnologias que tenham a maior probabilidade de sucesso, e num portfólio de tecnologias alargado, que possam competir no mercado.

Incongruências das políticas energéticas e climáticas no contexto internacional

Mas não é só o problema de ser só a UE a ter um imposto sobre o carbono. A UE tem, no contexto internacional, os preços dos combustíveis, e em particular do gás natural, dos mais elevados do mundo, assim como o preço da eletricidade, o que compromete seriamente a competitividade das empresas. Foi recentemente anunciado pela Saint-Gobain que ia transferir a sua fábrica de vidro de Portugal para Marrocos, por causa do preço da eletricidade ser muito mais caro.

No gás natural, o preço na UE tem sido em média 110% superior ao dos EUA, no período 2016-2021, segundo dados do Banco Mundial. Na eletricidade, em 2021 estimamos que os preços médios na UE sejam cerca de 4 vezes superiores, enquanto em 2018-2020 eram cerca de 2,5 vezes superiores.

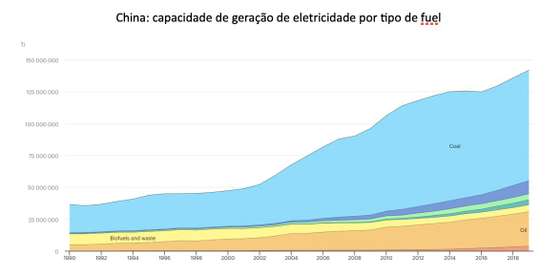

As políticas de descarbonização têm que ser coordenadas a nível internacional. Se a redução de emissões pela UE for combinada com o aumento na China, o efeito no planeta é nulo, com a agravante de se continuar a deslocar a indústria da Europa para a China: uma estratégia suicida. A China tem uma capacidade de produção de eletricidade à base de carvão de cerca de 1 364 Gigawatts. Se a UE fechasse todas as centrais a carvão, era apenas equivalente a encerrar 16% da capacidade da China!

Figura 8

Fonte: IEA

A Comissão anunciou que irá introduzir um sistema de Carbon Board Adjustments (CBA) a partir de 2025 com o intuito de penalizar os países que ainda não taxam o carbono, e que é hoje praticamente o resto do mundo. Mas afinal como funcionam os CBA? Para além de ser difícil determinar com rigor qual o conteúdo de carbono de cada produto, a racionalidade económica desta medida é questionável. Os CBA não são mais do que tarifas que irão fazer subir os preços de importação de todos os produtos. E isto em cima da subida dos preços dentro da UE da eletricidade, combustíveis e todos os produtos que usam energia. Por isso, primariamente, quem vai pagar os CBA são os consumidores europeus, como foram os americanos com as tarifas do Trump.

O FMI, que estranhamente se dedica agora a questões de clima, e pouco a questões monetárias, publicou recentemente uma orientação sobre os CBA em que basicamente afirma que o que se deveria introduzir era um mínimo para o imposto sobre o carbono a nível internacional. E aponta um outro erro crucial do CBA, que é não taxar os produtos não transacionáveis, como a eletricidade que é quem produz mais carbono!

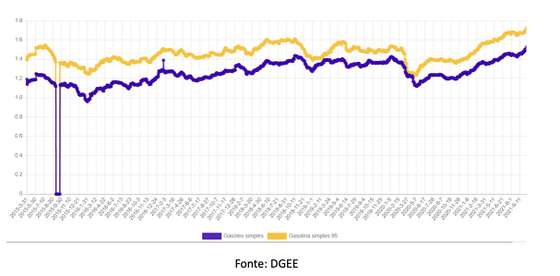

Os preços record dos combustíveis para transporte em Portugal

Os preços dos combustíveis estão a nível record no mercado de retalho em Portugal, conforme a Figura 9 mostra, apesar de a nível internacional o preço do petróleo estar abaixo do record verificado entre 2011 e 2014, conforme mostra a Figura 4. Por exemplo, em 2013 o preço médio do gasóleo estava em 1,45 euros o litro, e o da gasolina 95 a 1,63, enquanto na primeira semana de outubro de 2021 estavam em 1,513 (gasóleo simples) e 1,710, respetivamente, significativamente acima.

Comparando os preços desta semana de 2021 com a média de 2013, verificamos que a cotação da gasolina a nível internacional era 8% mais barata, em euros, pois os derivados do petróleo têm estado a subir de forma mais significativa que o crude. O preço de retalho, sem impostos, da gasolina é apenas 3% mais barato, que poderá refletir a estratégia de compras e de refinação da Galp e outras petrolíferas. Mas já o preço depois dos impostos é 5% mais caro.

Assim, os preços record dos combustíveis são sobretudo devidos ao aumento da fiscalidade. As taxas e impostos sobre o litro da gasolina passaram de 88,5 para 98,8 cêntimos por litro na gasolina, e de 68,4 para 79,6 cêntimos por litro entre 2013 e 2021. Para este aumento contribuíram fundamentalmente dois fatores: a introdução da taxa do carbono em 2015, que atinge 5,4 cêntimos em 2021 na gasolina e 5,9 cêntimos no gasóleo.

Figura 9

Fonte: DGEE

O segundo é o efeito multiplicativo provocado pelo IVA que tem como base não só o preço de produção, mas também todos os impostos, o que revela uma certa irracionalidade. Ou seja, qualquer aumento de taxas sobre os combustíveis é imediatamente repercutido num aumento adicional da receita do IVA. Só em ISP e IVA, o Estado vai buscar cerca de 4,7 mil milhões de euros a estes combustíveis, que é uma parcela importante das receitas totais necessárias para cobrir o elevado nível de despesas correntes do OGE do atual governo.

Veja-se como o OGE para 2022 propõe a tributação da eletricidade e seus inputs:

Proposta de Orçamento do Estado

Como se refletem os preços da eletricidade grossistas no retalho?

1 – Quais são as consequências do aumento do preço da eletricidade a nível dos preços grossistas para os consumidores? O custo da eletricidade a nível grossista reflete-se em cerca de 60 a 80% no preço a retalho, conforme o tipo de tensão. Hoje, 95% do mercado de retalho está liberalizado, pelo que o impacto concreto, caso a caso, depende do contrato celebrado entre o comercializador final de eletricidade e o cliente. Ora, é evidente que os comercializadores não vão conseguir sobreviver se não refletirem os preços grossistas sobre os consumidores, dado que a sua margem representa uma pequena proporção do preço final. Assim, o aumento de 230% estimado para 2021 deverá transmitir-se mais tarde ou mais cedo num acréscimo de 138 a 184%, em relação aos preços médios praticados em 2020. Existem, porém, dois fatores atenuadores deste acréscimo. Estes preços estão acima das feed-in-tariffs (preços garantidos) para as eólicas, o que significaria uma redução de cerca de 1,2 mil milhões de euros, e o Governo terá transferido cerca de 700 milhões do Fundo Ambiental e do ISP-combustíveis para os operadores à conta da redução das tarifas de acesso às redes. Entrando em consideração com estes fatores, o aumento médio seria de 118 a 163%, o que não deixa de ser significativo. Para os grandes consumidores, sobretudo os de alta e muito alta tensão, como grandes empresas industriais, aos aumentos situam-se no máximo do intervalo, pelo que a situação das empresas intensivas em energia é bastante grave em termos da sua sustentabilidade económica.

2 – Só para as famílias que se encontram ainda no mercado regulado é que a ERSE já prometeu não haver subida do preço da eletricidade, mas isso apenas representa 5% do consumo total, e abrange apenas 921 mil dos cerca de 5 milhões de famílias. A maioria esmagadora está sujeita a substanciais aumentos na sua fatura de eletricidade. Na baixa tensão, os aumentos estimados são entre 96 e 118%.

Conclusões

O progresso económico que os países desenvolvidos conseguiram tanto na I como na II Revolução Industrial, com o desenvolvimento da eletricidade, nunca seria possível sem a energia barata. Os comentadores que dizem que temos que nos consciencializar que acabou a era da energia barata e que as restrições climáticas obrigam a uma energia cara revelam um total desconhecimento da história económica. A energia é a base da sociedade industrial moderna, e uma energia cara significaria um forte retrocesso nos níveis de vida de todo o mundo.

Só podemos continuar a aumentar o nível de vida nos países desenvolvidos e levar as populações dos países menos desenvolvidos a ultrapassarem os limiares de pobreza, se tivermos uma energia barata, e que no longo prazo, preserve os equilíbrios no nosso planeta.

Para o conseguirmos terá que haver inovações e progresso técnico que permitam compatibilizar aqueles dois objetivos: elevada produtividade com preservação dos equilíbrios das emissões atmosféricas. Apela-se aos nossos dirigentes nacionais e comunitários que usem os conhecimentos técnicos e científicos, não para construir fobias catastrofistas, ou provocarem o caos nas políticas, mas para traçarem processos de transição socialmente aceitáveis e eficientes para as nossas empresas e famílias.