Coloque-se no lugar de um presidente de um banco, caso não o seja. Num planeta em que são raras as oportunidades de investimento com risco médio ou baixo e que ofereçam uma rendibilidade fixa atrativa – positiva, até –, tem na sua carteira títulos de dívida de Portugal ou de Espanha, por exemplo, que pagam um juro anual que pode subir aos 5% ou 6%. Por que razão quereria vender uma grande quantidade destes títulos ao Banco Central Europeu (BCE), potencialmente realizando uma mais-valia a partir da subida recente dos preços destes títulos (e descida dos juros implícitos para mínimos históricos) mas perdendo esta fonte de rendimento que todos os anos ajuda à demonstração de resultados?

Outro cenário. Coloque-se, agora, no lugar de um gestor de carteiras de um fundo de investimento, caso não o seja também, é claro. Num planeta em que não só os mercados de obrigações mas, também, as ações de várias bolsas estão em máximos plurianuais, tem na sua carteira dívida pública de Itália ou Irlanda. Dívida que comprou a um preço que, hoje, já está mais elevado no mercado, graças à valorização recente. Uma valorização que deve continuar, dizem os especialistas, à medida que o BCE e os seus bolsos fundos varrerem o mercado de dívida ao abrigo do programa anunciado a 22 de janeiro. Se a valorização vai continuar, por que razão há-de querer vender, agora, a dívida italiana e irlandesa que tem na carteira que gere se a pode vender ainda mais cara daqui a algumas semanas?

Em traços gerais, é esta a situação que se vive na zona euro nas últimas semanas, desde que o BCE anunciou um programa inédito de estímulos através da compra de dívida pública além de privada. Um programa que irá arrancar em março e sobre o qual o presidente do banco central, Mario Draghi, deverá revelar preciosos detalhes no final da reunião periódica que decorre esta quinta-feira na capital de Chipre, Nicósia. Uma das questões que os jornalistas poderão fazer ao italiano decorre, precisamente, da situação que começámos por descrever-lhe. Uma situação que está a levar alguns analistas de bancos de investimento, como do holandês Rabobank, a perguntar: “A quem irá o BCE comprar a dívida que quer comprar?”

A expectativa face ao arranque do programa de expansão monetária (o inglês quantitative easing, ou QE) já tem causado ondas de choque nos vários mercados, ilustrando a fama de game changer que sempre recaiu sobre este programa, pedido há muito pelos especialistas que acreditam que esta é a única forma de o BCE combater o risco de uma inflação baixa por demasiado tempo ou mesmo o risco de deflação.

Um dos efeitos mais importantes para a retoma já é bem visível, apesar de o programa europeu de QE ainda não ter arrancado. Com a Reserva Federal dos EUA a fazer contas a quando irá fazer a primeira subida da taxa de juro, o que tende a impulsionar o valor do dólar, o euro caiu quarta-feira para os valores mais baixos dos últimos onze anos face à divisa norte-americana. Cada euro valeu quarta-feira pouco mais de 1,10 dólares, uma descida de quase 20% no espaço dos últimos 12 meses.

Euro desce quase 20% no espaço de 12 meses

O euro desce quase 20% face aos dólar nos últimos meses e negociou quarta-feira ao valor mais baixo dos últimos 11 anos. Fonte: Bloomberg

Ao mesmo tempo que a moeda única caminha, possivelmente, para a paridade face ao dólar que alguns bancos de investimento influentes (como o Goldman Sachs) preveem, as taxas de juro implícitas da dívida dos vários países da zona euro caem para os valores mais baixos da História da zona euro. Um Tesouro como a Alemanha consegue financiar-se a taxas negativas em prazos até seis anos. Portugal paga menos de 1% em prazos até cinco anos e menos de 2% a 10 anos.

Juros caem para menos de metade em 2012

Os investidores negoceiam dívida pública portuguesa a 10 anos a uma taxa inferior a 2%. Há doze meses, os mesmos títulos tinham uma “yield” de quase 5%. Fonte: Bloomberg

“É um mercado que está a viver uma grande escassez, uma escassez que será ainda maior, em muitos casos, quando o BCE começar, efetivamente, a comprar”, afirmou ao Observador recentemente um gestor de carteiras de um fundo de cobertura de risco (hedge fund) londrino. A forte valorização das obrigações do Tesouro, que era inteiramente previsível por quem lançou o programa, neste caso, o BCE, decorre da dificuldade que o BCE poderá ter, em determinadas situações, para comprar os títulos que prometeu comprar.

Na dívida portuguesa, no final do programa, o BCE terá adquirido um valor próximo de 26 mil milhões de euros em dívida pública e privada, tendo em conta a quota de 2,5% de Portugal no capital do banco central. É dívida que não deixará de ter de ser paga, bem como os respetivos juros, mas as compras do BCE serão – já estão a ser, sem terem ainda começado – decisivas para baixar os custos suportados pelo Tesouro e pelas empresas na emissão de nova dívida.

Para Portugal, o limite no imediato é a condição definida pelo BCE de que não serão comprados mais de 25% dos títulos vivos em cada emissão. Ou seja, o banco central não irá comprar mais de um quarto dos títulos em circulação em cada uma das várias linhas de obrigações que existem ou possam vir a existir. Fontes próximas do processo dizem ao Observador que, para este programa que prevê a compra de dívida pública e privada, no campo da dívida pública pode dar-se a compra de entre 18 e 19 mil milhões de euros.

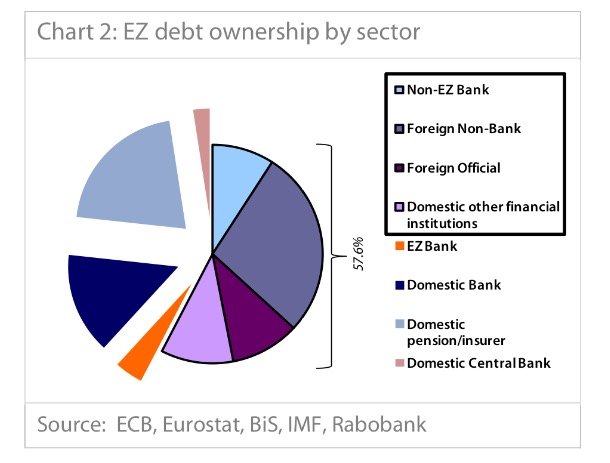

Para responder à questão de quem irá vender dívida da zona euro ao BCE, o banco holandês Rabobank começa por estimar, logicamente, quem detém a dívida pública dos países. Conclui que cerca de 57,6% da dívida da zona euro está nas mãos de quatro tipos de instituições: bancos fora da zona euro, outras instituições (não bancos) fora da zona euro, credores oficiais (entidades supranacionais) e, finalmente, instituições financeiras de cada país (que não bancos). Citando dados do BCE, Eurostat, Banco de Pagamentos Internacionais (BIS) e Fundo Monetário Internacional (FMI), o banco holandês conclui que o restante se divide entre bancos da zona euro, do país respetivo ou de outro país, e fundos de pensões e seguradoras, além dos bancos centrais da zona euro.

Quais destas terão maior probabilidade de vender parte da dívida que detêm ao BCE, permitindo-lhe cumprir o seu objetivo? “Os bancos domésticos vão ter relutância em vender, especialmente numa altura em que os prémios de risco (simplificando, as rendibilidades) estão tão comprimidas em todo o lado”, escreve o banco de investimento holandês. Também não faz muito sentido, diz o Rabobank, que “bancos sedeados em países com rating mais baixo [como Portugal, por exemplo] vendam títulos do Tesouro [português] para comprar dívida de países com melhor rating” e, em muitos casos, juro negativo.

Os fundos de pensões e seguradoras também irão “ser relativamente sensíveis ao rendimento que o seu portefólio de investimentos lhe oferece, pelo que muito relutantemente irão abandonar dívida velha com cupões (juros anuais) mais elevados e comprar títulos com cupões mais baixos”. Este fator, associado “à natureza tradicionalmente conservadora destas instituições, parece improvável que eles queiram oferecer os seus títulos ao BCE”. Dos bancos centrais nacionais não há, igualmente, muita margem para vender, até porque estes estarão envolvidos na compra – e não na venda – de títulos, como aponta o Rabobank.

No campo dos bancos, os analistas do Rabobank receiam que “o seu apetite para vender ao BCE será limitado”, tanto a dívida com melhor rating (que ajuda à solidez da instituição) como a dívida com menor rating (que dá rendibilidade). Quem poderá, a certa altura, demonstrar maior disponibilidade para vender serão as instituições financeiras que não sejam bancos que detêm títulos para venda mais rápida e que, conforme a sua estratégia, poderão querer sair quando acharem que o preço está suficientemente elevado, diz o Rabobank. No caso dos bancos, os analistas dizem que haverá “pressões” para que os bancos vendam, sobretudo quando se fala de bancos da zona euro. Um gestor de carteiras de um hedge fund de Londres diz que, em último caso, a solução para desbloquear este problema, se este se verificar, passará por phone calls de Frankfurt para os vários bancos.