Desemprego a descer, economia a recuperar e crédito mais acessível e barato. Três fatores que, combinados, estão a alimentar a confiança dos consumidores na forma como as economias (as suas e as do país) vão evoluir nos próximos tempos. O mais recente inquérito do INE indica que o otimismo dos consumidores só encontra paralelo em 2000, pico da euforia ligada à entrada na zona euro. Ao mesmo tempo, a poupança está em queda. São boas notícias ou um sinal de que o país caminha novamente para o desastre do endividamento e da dependência do exterior?

As perguntas que são feitas no inquérito do INE

↓ Mostrar

↑ Esconder

Em sua opinião, a situação financeira do seu lar (agregado familiar), nos próximos 12 meses irá: 1. Melhorar muito; 2. Melhorar um pouco; 3. Manter-se; 4. Piorar um pouco; 5. Piorar muito; 6. Não sabe.

Em sua opinião, a situação económica geral do País, nos próximos 12 meses irá: 1. Melhorar muito; 2. Melhorar um pouco; 3. Manter-se; 4. Piorar um pouco; 5. Piorar muito; 6. Não sabe.

Em sua opinião, nos próximos 12 meses, o desemprego no País, irá: 1. Aumentar muito; 2. Aumentar um pouco; 3. Ficar na mesma; 4. Diminuir pouco; 5. Diminuir muito; 6. Não sabe.

Nos próximos 12 meses pensa que, pessoalmente lhe será possível poupar/pôr algum dinheiro de lado: 1. Sim, de certeza absoluta; 2. Provavelmente sim; 3. Provavelmente não; 4. Não, de certeza absoluta; 5. Não sabe.

Assumindo que não foi um dos inquiridos pelo Instituto Nacional de Estatística (INE), sugerimos que faça uma simulação das respostas que daria caso tivesse sido ouvido. A primeira pergunta: “Em sua opinião, a situação financeira do seu lar (agregado familiar), nos próximos 12 meses irá melhorar? Segunda pergunta: como acha que vai evoluir “a situação económica geral do país”? Pergunta número três: acha que o “desemprego no país” irá cair ou subir nos próximos meses? E, finalmente, “pessoalmente, acha que lhe será possível colocar algum dinheiro de lado?”.

Compare o resultado das suas respostas com as opiniões que teria dado, por exemplo, entre o final de 2012 e o início de 2013. A julgar pela sondagem do INE, é provável que as suas respostas atuais sejam marcadas por um otimismo bem maior do que há alguns anos. Aliás, segundo o INE os consumidores não estavam tão otimistas desde o século passado, o ano de 2000.

“Não há dúvida de que os consumidores estão animados, esta é uma das poucas coisas que estão a correr bem”, considera João César das Neves, professor da Universidade Católica. O economista salienta, contudo, que “nem todos os consumidores são iguais”. “Houve uma reposição de rendimentos focada na função pública e nos pensionistas”, pelo que se deve olhar para o resultado da sondagem do INE com cautela– o resultado é uma média e as médias são pródigas em esconder realidades muito distintas.

Seja como for, o professor da Católica diz que “é uma coisa boa” que o consumo esteja a dar sinais positivos, seja através de sondagens como esta ou através de dados como a subida do crédito ao consumo, incluindo o crédito à habitação. O problema, na opinião de João César das Neves, é que parece existir um “desfasamento da realidade” e “ficamos com a sensação de que a economia está novamente a entrar numa bolha consumista e que isso possa levar-nos, novamente, para o colapso” — porque “a falta de dinamismo produtivo na economia continua lá“.

Mas o que nos dizem os dados do INE, afinal?

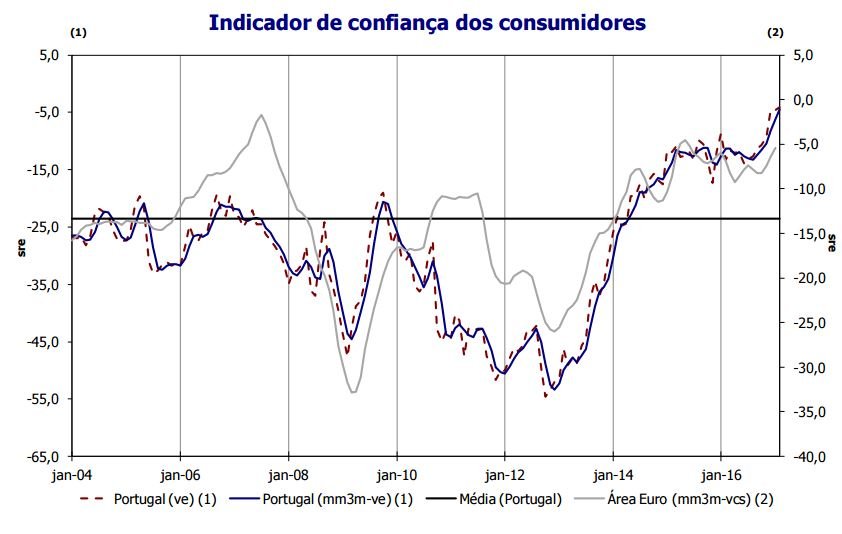

Os números dizem que “o indicador de confiança dos Consumidores aumentou entre setembro e fevereiro, de forma mais significativa nos últimos três meses, retomando a trajetória positiva observada desde o início de 2013 e apresentando o valor mais elevado desde março de 2000. No mês de referência, o comportamento do indicador resultou do contributo positivo de todas as componentes, mais expressivo no caso das expectativas relativas à evolução do desemprego”. O INE tem mais detalhes neste link.

Para Paula Carvalho, economista que lidera o Departamento de Estudos Económicos e Financeiros do Banco BPI, a evolução deste indicador é algo “bastante positivo e acaba por refletir a evolução favorável de vários indicadores económicos: a atividade económica está a acelerar, a taxa de desemprego continua gradualmente a cair, a taxa de inflação mantém-se em valores muito baixos permitindo compensar as reduzidas taxas de remuneração das poupanças, e mesmo o contexto financeiro, com baixas taxas de juro, é favorável, permitindo a gradual e progressiva redução dos níveis de endividamento”.

A economista do BPI, em comentários por e-mail ao Observador, diz que a “devolução de rendimentos aos funcionários públicos e reformados” sem que os impostos diretos tenham subido — vários indiretos, como os impostos sobre os combustíveis, subiram, por sinal sem data para descer — e sem que as metas do défice tenham ficado em risco, tudo isto também terá “contribuído para a melhoria da perceção dos agregados familiares”.

Índice do INE mede fluxos, não stocks

Existe, porém, uma ressalva metodológica importante a fazer: o indicador de confiança do consumidor ilustrado acima é um indicador qualitativo, resultante de saldos de respostas. E não é indicativo de níveis absolutos de bem-estar mas, sim, de uma apreciação qualitativa face à tendência de determinada situação. O que significa que não se pode dizer que as pessoas estão a ver a economia tão bem quanto viam em 2000 (em economês, o stock) mas, sim, que desde 2000 que não era tão predominante a opinião de que as coisas irão melhorar face à situação atual (o fluxo, ou seja, a variação).

Este é um sinal de que a economia vai, mesmo, acelerar? É difícil dizer, porque esta é apenas uma pista sobre como poderá evoluir o consumo – não contemplando outras componentes do Produto Interno Bruto (PIB) como, por exemplo, o investimento e as exportações. “Ou seja, não se dão indicações sobre potenciais desequilíbrios que se possam estar a gerar e que podem não ser percetíveis para a generalidade da população“, diz Paula Carvalho. A sondagem do INE é, contudo, “sem dúvida, um sinal de que várias vertentes reais e mensuráveis da vida do cidadão comum estarão a melhorar ou, pelo menos, que existe essa perceção“.

Rui Bernardes Serra, economista do Montepio Geral, considera que os dados divulgados pelo INE são “bastante positivos” mas “existem indícios de que este otimismo historicamente muito elevado é mais sinal de um maior consenso entre os entrevistados do que um forte vigor da atividade económica”. E que indícios são esses? A pedido do Observador, o economista calculou quais foram as componentes que mais impulsionaram o indicador nesta onda positiva iniciada em 2013.

A conclusão é que, entre janeiro de 2013 e janeiro de 2017, cerca de 45% da melhoria se deveu à redução das expetativas de desemprego, seguido das perspetivas relativamente à evolução da economia (32%, também acima da sua quota natural de 25%). Fala-se em “quota natural” porque são quatro componentes que valem 25% cada uma para o cálculo final- ou seja, uma componente que tenha crescido acima dessa quota natural ajudou a puxar pelo índice global, ao passo que uma componente que tenha crescido menos acabou por ser um fardo, travando uma aceleração mais pronunciada da confiança dos consumidores, globalmente entendida.

E foi isso que aconteceu com os outros dois componentes. Rui Bernardes Serra sublinha que “as perspetivas da evolução da situação financeira do agregado familiar somente foram responsáveis por 18% da melhoria da confiança, e as perspetivas de poupança por 5% – em ambos os casos abaixo da quota natural de 25%”. E o que é que isso nos diz? Diz-nos que a recuperação da economia tem sido lenta e com impactos ainda relativamente pequenos nas finanças das famílias, restringidos pelo congelamento ou moderação salarial em muitos setores, e pelo agravamento da fiscalidade indireta em diversos bens e serviços ao longo dos últimos quatro anos, em que estiveram no poder dois governos”.

Com previsões de uma aceleração do crescimento da economia portuguesa em 2017, é provável que os consumidores continuem cada vez mais confiantes? Bruno Fernandes, economista do Santander Totta, reconhece que a evolução da atividade económica depende muito da intensidade da confiança dos consumidores, uma vez que um dos principais motores do crescimento económico está ligado ao consumo privado. “No entanto, apesar da tendência de melhoria, a confiança dos consumidores é um índice de características estatísticas cujos níveis de volatilidade tendem a ser elevados. Pelo que, sendo um indicador mensal, a rapidez com que as perceções dos agentes económicos podem mudar não permite concluir que existe sustentabilidade efetiva dos níveis atuais, apenas uma tendência de melhoria”.

Rui Bernardes Serra, do Montepio, está pouco confiante de que o índice do INE continue a escalada que tem vindo a protagonizar. Daqui para a frente, “o potencial de subida é cada vez mais limitado, dado que a confiança já está em máximos de ciclo”. A taxa de desemprego pode cair mais um pouco e deve manter-se a aceleração moderada na economia portuguesa e no exterior. “Todavia, a confiança está limitada pela incerteza que o processo do Brexit terá sobre a economia mundial, bem como pelas políticas a seguir pela administração Trump, que poderão constituir entraves a uma maior aceleração da atividade económica mundial”, diz o economista do Montepio.

Os consumidores portugueses parecem mais confiantes de que a economia portuguesa vai melhorar mas, para que isto se confirme, é necessário que o exterior também partilhe essa opinião. “Apesar dos progressos alcançados, o Estado continua dependente de financiamento e o país muito necessitado de investimento do exterior. Como tal, para garantir o cumprimento desta perceção das famílias será necessário que a perceção externa melhore também, sobretudo pelas agências de rating e pelos investidores internacionais”.

Incapacidade (ou pouca vontade) de poupar já se enraizou

Enquanto isso não acontecer de forma mais evidente, a retoma não é um dado adquirido e, se a economia marcar passo, esta melhoria da confiança do consumo pode ser, na realidade, uma má notícia. Porquê? Porque “a taxa de poupança das famílias neste momento é muito baixa e isso é um fator de preocupação em relação à sustentabilidade da retoma”, diz Rui Bernardes Serra.

Se as pessoas poupam menos, isto pode significar um maior impulso produtivo na economia. Mas, como notou a presidente do Conselho de Finanças Públicas, Teodora Cardoso, ficou claro em 2016 que a reposição de rendimentos ajuda mais a agravar as importações do que a estimular a economia interna. E, assim, aumenta a dependência do exterior e Portugal, com uma taxa de poupança inferior a 4%, fica muito mais vulnerável ao “colapso” referido por João César das Neves, em conversa telefónica com o Observador.

Défice baixou à custa de “medidas insustentáveis”, diz Teodora Cardoso

Paula Carvalho, do BPI, diz que a quebra da poupança “é uma preocupação, sobretudo porque a poupança e o investimento andam lado a lado. E os nossos níveis de investimento encontram-se em mínimos históricos e podem fazer perigar a capacidade produtiva futura”.

A taxa de poupança em Portugal chegou a 1,5% no início de 2010, ainda no rescaldo da crise financeira que estourou nos EUA em 2008. Desde aí, os portugueses têm poupado cada vez menos, em termos relativos, ainda que durante o período da troika até tenha havido um aumento (de 7,4% no terceiro trimestre de 2011 para 9% no segundo trimestre de 2013). Assim que se começou a perspetivar a saída da troika, contudo, a taxa de poupança caiu em flecha até 3,8% do PIB no início de 2016, mínimos históricos, pelo menos desde a década de 1950, a julgar pelos dados do Banco de Portugal citados por Rui Bernardes Serra.

“A explicar esta tendência de queda da poupança deverá estar, essencialmente, a recuperação do consumo privado, que tem vindo a ser apoiado pela melhoria da confiança dos consumidores, pela redução do desemprego, pelo crescimento dos rendimentos e pela recuperação da concessão de crédito. Note-se que o consumo de bens duradouros foi muito reprimido durante a recessão, na medida em que era o tipo de consumo que mais se poderia evitar, ao contrário do consumo de bens e serviços mais essenciais, com a posterior recuperação a permitir também uma subida mais acentuada deste tipo de consumo”, resume o economista do Montepio.

Portugueses não querem nada com a poupança

↓ Mostrar

↑ Esconder

Em termos históricos, Portugal tem apresentado taxas de poupança abaixo dos seus parceiros europeus, um diferencial que se alargou nos últimos anos. Entre 2002 e 2006, segundo dados do Eurostat, Portugal apresentou uma taxa de poupança média de 9,6%, quando esta se cifrou em 14% na média dos países da zona euro, com uma descida para 8,2% em 2007/2011, mais acentuada que a média da Zona Euro que caiu para 13,4%, e com esse diferencial a alargar-se ainda mais após 2013, com a taxa em Portugal a passar de 7,8% para 4.4% em 2015, ao passo que a da Zona Euro estabilizou entre 2013 e 2015 em 12,5% (representando em 2015 cerca do triplo da observada em Portugal).

Rui Bernardes Serra, economista do Montepio Geral

Além disso, “parece existir um fator cultural e de hábitos enraizados, que levam a que Portugal tenda a apresentar taxas de poupança tipicamente inferiores às dos seus parceiros europeus”. E isso “preocupa” Rui Bernardes Serra, já que “este forte movimento de quebra da poupança nos últimos anos, em especial no período mais recente em que a economia portuguesa iniciou a recuperação, deve estar a ser influenciado pelo aumento do consumo privado e pela aparente vontade dos particulares de retomarem os hábitos de consumo que foram forçados a abandonar temporariamente, quando das fortes dificuldades financeiras atravessadas com as recentes recessões económicas”.

Ainda assim, ressalva Paula Carvalho, há que relativizar a descida da poupança: “a redução do endividamento será talvez uma das principais formas de poupança das famílias nos últimos anos e que não é expressa diretamente na taxa de poupança”. Além disso, quando se fala em poupança e investimento, há que salientar que “muito do investimento que se fez em Portugal nos tempos áureos de investimento elevado foi investimento não produtivo que não é desejável que regresse“.