Parecem ter ficado para trás os anos de fortes prejuízos nos principais bancos nacionais, anos em que recessão estrangulou o negócio e obrigou, a cada trimestre, a registar imparidades milionárias para cobrir o risco dos créditos. Está, contudo, fora de questão nos próximos anos um regresso aos lucros que existiam antes da crise. Os tempos vão continuar difíceis, razão por que o Banco de Portugal alertou recentemente para a importância de os bancos se “ajustarem” a um período de “reduzido crescimento potencial”. Isso passará, em parte, pela contínua redução de quadros e sucursais, o que terá de continuar a acontecer, seja pelo cumprimento dos acordos com Bruxelas ou pela adaptação ao crescimento económico baixo e às novas tecnologias.

No Relatório de Estabilidade Financeira, que o Banco de Portugal publicou este mês, o supervisor alerta que “a recuperação da rendibilidade [dos bancos] através do aumento da atividade será condicionada pela envolvente económica e pelo processo de desalavancagem”. É por isso que “um contributo essencial para a rendibilidade deverá advir de ganhos de eficiência operacional e da redução da estrutura de custos“. “Será importante que as instituições ajustem os seus modelos de negócio a um contexto macroeconómico caracterizado, previsivelmente, por um reduzido crescimento potencial, por taxas de juro tendencialmente baixas e, no caso específico do setor bancário, por um acréscimo da concorrência decorrente da concretização da União Bancária”, escreve o Banco de Portugal.

▲ "Um contributo essencial para a rendibilidade deverá advir de ganhos de eficiência operacional e da redução da estrutura de custos", diz o Banco de Portugal.

Leonardo Negrão / Global Imagens

Quando se fala em custos operacionais, o rácio “cost-to-income” (custos face aos proveitos) é o indicador mais importante para o Banco de Portugal. O sistema financeiro português terminou o primeiro semestre nos 66%, calcula o Banco de Portugal, melhor do que os 69% do mesmo período do ano anterior. Segundo a instituição liderada por Carlos Costa, excluindo o efeito dos prejuízos do BES, o indicador teria melhorado para 55%. O rácio calcula-se a partir da divisão dos custos operacionais pelos proveitos operacionais, pelo que esta equação pode melhorar (baixar) ora reduzindo os custos (o numerador) ou aumentando os proveitos (o denominador).

A instituição nota que este rácio “para o agregado dos bancos portugueses tem-se situado, regra geral, na mediana dos países europeus ou ligeiramente abaixo”. No entanto, para que este indicador de rentabilidade dos bancos melhorasse em 10 pontos percentuais, por via da redução do numerador (os custos), para “uma posição próxima do primeiro quartil da distribuição a nível europeu teria de haver um corte entre 1 e 1.250 milhões de euros nos custos operacionais anuais“.

Por outras palavras, para que a banca nacional se aproximasse dos melhores resultados a nível europeu no que diz respeito ao rácio entre custos e proveitos, e se as receitas não subissem, os bancos teriam de cortar os custos em mais de mil milhões de euros. Seria possível? O próprio Banco de Portugal reconhece que “a margem para ganhos de eficiência é condicionada pelo ponto de partida”, ou seja, depois da forte redução verificada nos últimos anos, torna-se mais difícil melhorar o rácio “cost-to-income” pela via da redução dos custos no curto a médio prazo.

O que diz o Banco de Portugal: “eventuais medidas de redução de custos podem ser bastante complexas e envolver alterações materiais no modelo de negócio dos bancos”. O que torna aconselhável “um acompanhamento próximo para que não tenha implicações no risco operacional dos bancos, designadamente nos sistemas de controlo interno”, alerta o Banco de Portugal.

O rácio “cost-to-income” é um indicador particularmente volátil, já que inclui não só receitas extraordinárias mas porque leva em conta, também, custos extraordinários. E, aqui, estarão sempre incluídos os gastos dos bancos com, por exemplo, rescisões por mútuo acordo, que tem sido um dos expedientes usados por alguns bancos. Apesar de se manter na média europeia, o rácio tem-se mantido acima dos níveis dos bancos em Espanha, o que indica que “há trabalho a fazer”, diz um analista do setor ao Observador.

Os bancos nacionais têm, de forma mais ou menos explícita, a meta de chegar a um rácio “cost-to-income” abaixo de 50% nos próximos três a quatro anos. “Daqui para a frente, nos próximos anos, é evidente que otimizações podem ser feitas, mas do meu ponto de vista o rácio, agora, tem de melhorar pelo lado das receitas e menos pelo lado dos custos“, diz o especialista. “Acreditar que os bancos têm capacidade de reduzir os custos em mais de mil milhões, depois do que já foi feito, é extremamente agressivo”, remata.

E o que é que já foi feito? Vejamos o caso do BCP, que tinha no ano de 2000 mais de 16 mil colaboradores. No final de setembro de 2014, o número caiu para cerca de metade. Só este ano, saíram 318 pessoas das fileiras do BCP. O banco baixou nos primeiros nove meses do ano os custos operacionais em 7,2%, em comparação com o mesmo período de 2013, para 517 milhões de euros e tem no “aumento da eficiência operacional”, através da redução do número de sucursais e de colaboradores, um dos “drivers” para a recuperação da rentabilidade em Portugal.

Dos atuais 8.266 colaboradores (no final do terceiro trimestre), 0 BCP conta baixar o número de colaboradores para cerca de 7.500 até final de 2017, como prevê o plano de reestruturação acordado com a Direção Geral da Concorrência europeia no âmbito do empréstimo estatal recebido em 2012. Como serão feitas as saídas que ainda faltam? “Será um ‘mix’ entre rescisões voluntárias, reformas antecipadas e acordos de rescisão por mútuo acordo”, indicou Nuno Amado, o presidente-executivo do BCP, em declarações proferidas durante a apresentação dos resultados trimestrais.

O Diário Económico noticiou, contudo, na segunda-feira, que o banco quer antecipar esta meta em dois anos e meio e chegar aos 7.500 funcionários já em março de 2015. Face aos 8.187 colaboradores registados em outubro vão, assim, sair da instituição mais 687 trabalhadores nos próximos cinco meses. Muitos estão já a receber cartas, adiantou o jornal, onde o banco os classifica como “excedentários” e diz que “não tem condições para assegurar o seu posto de trabalho”.

Ao mesmo tempo que caiu o número de colaboradores, desceu o número de sucursais espalhadas pelo país. Eram 1.383 em 2000 mas esse número baixou para 721 no final do terceiro trimestre de 2014. O plano é baixar, ainda, um pouco mais, para 700 sucursais. Nuno Amado acredita que “com 700 sucursais cobre-se muito bem o país”, afirmou recentemente. “Mesmo assim, seremos o banco privado português com maior número de sucursais”, garantiu.

▲ "Com 700 sucursais cobre-se muito bem o país", garantiu recentemente Nuno Amado, presidente-executivo do BCP.

LUSA

A redução de sucursais não é exclusiva dos bancos portugueses. Segundo dados do Banco Central Europeu (BCE), o número de sucursais bancárias na zona euro caiu 12,7% no período entre 2008 e 2013. A diminuição foi de quase 24 mil balcões. Em termos de postos de trabalho, mais de 250 mil terão sido eliminados em toda a região, gerando uma “utilização cada vez mais eficiente dos recursos dos bancos da zona euro”, defende a instituição liderada por Mario Draghi. A par da redução dos quadros, deu-se uma diminuição do número de instituições – sobretudo por via das fusões e aquisições. Havia 6.690 instituições de crédito na zona euro no final de 2008, um número que desceu para 5.498 no final de 2013, segundo o BCE.

A redução de custos, como se pode ver no gráfico do BCE que transcrevemos abaixo, levou ao aumento do rácio que coloca lado a lado dois valores: a população e o número de sucursais bancárias. Portugal continua, apesar de algum aumento do rácio nos últimos anos, a ser dos países onde, em média, cada sucursal bancária corresponde a menos pessoas. Espanha e Chipre são, também, dois países com um elevado número de sucursais bancárias para a população existente, segundo os dados do BCE.

▲ Portugal continua a ser dos países europeus com um menor número, em média, de população por sucursal bancária, segundo dados do BCE.

Além do BCP, também a Caixa Geral de Depósitos (CGD) tem vindo a reduzir efetivos e sucursais. Depois de em 2012 terem saído 105 trabalhadores da CGD, o banco estatal cortou mais 500 empregos em 2013, o que está a ser feito aproveitando saídas naturais do banco. Mais recentemente, o banco do Estado reduziu os custos com salários em 6,9% entre setembro de 2013 e setembro de 2014. “No prosseguimento do contínuo aumento de eficiência operacional mantendo elevados níveis de satisfação dos clientes, a Caixa tem vindo a racionalizar a rede comercial”, explica fonte oficial do banco ao Observador.

Esta é uma necessidade devido à “evolução desfavorável das comissões líquidas num contexto económico e empresarial ainda arrefecido” e aos resultados “menos expressivos” com operações financeiras, nomeadamente com a venda de títulos de dívida pública em carteira. O rácio “cost-to-income” da CGD era de 69,4% no final do terceiro trimestre, um valor elevado que, no entanto, compara favoravelmente com os 80,1% no período homólogo de 2013. A melhoria deveu-se, diz o banco, à redução dos custos e, por outro lado, à melhoria do produto bancário entretanto verificadas.

A CGD está também sujeita a um programa de redução de efetivos associado ao plano de reestruturação acordado com Bruxelas, mas os objetivos concretos não são conhecidos publicamente, nem tão-pouco os progressos do banco nesse campo até ao momento.

▲ O banco do Estado reduziu os custos com salários em 6,9% entre setembro de 2013 e setembro de 2014.

MIGUEL A. LOPES/LUSA

Outro dos maiores bancos nacionais, o BPI, também tem vindo a reduzir balcões e postos de trabalho com o objetivo de diminuir os custos operacionais. O banco liderado por Fernando Ulrich reduziu, na atividade doméstica, o número de balcões de 717 em setembro de 2013 para 668 no final do terceiro trimestre de 2014. Estes valores incluem as 12 agências da sucursal de Paris, em França. Com a redução de balcões, o banco já superou as metas acordadas no âmbito do plano de reestruturação associado ao empréstimo estatal (que já reembolsou na totalidade).

Segundo informou o banco à CMVM, o número de colaboradores do BPI caiu 4% no mesmo período comparativo, para 6.078 funcionários nos quadros. Parte desta redução foi conseguida através de reformas antecipadas, o que representou um custo de 26 milhões de euros que o banco reconheceu nas contas do terceiro trimestre. O objetivo do banco passa por baixar este valor até aos 6.000 funcionários. O rácio de eficiência na atividade doméstica do BPI situa-se em 85,6%, sendo que no caso do BPI o valor é expurgado de custos e receitas não-recorrentes.

A consultora global A.T. Kearney escreve no seu último “Retail Banking Radar“, de 2014, que “os bancos do Sul da Europa têm estado ativos na limpeza dos seus balanços e continuam num caminho ambicioso de reestruturação”. Essa constatação é um bom sinal para a banca, já que “os bancos que melhor gerirem os riscos e os custos vão ganhar uma vantagem considerável, em termos de resultados no imediato mas também ao nível da robustez financeira para investir em mais melhorias de longo prazo”.

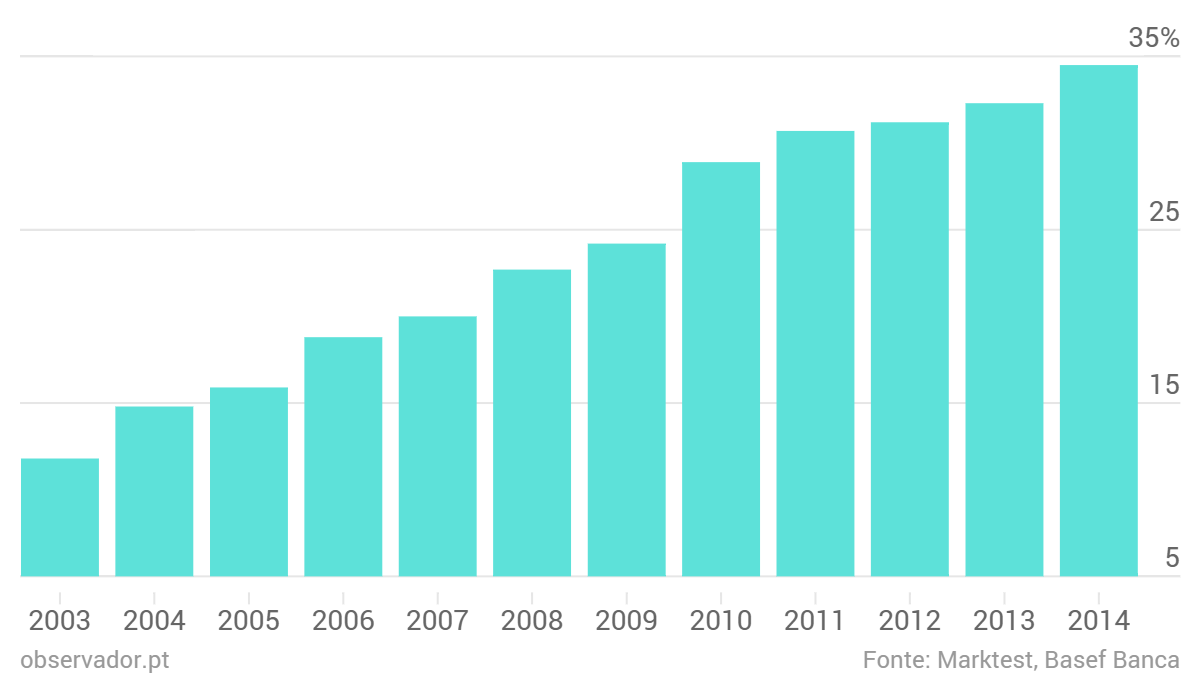

No topo desses investimentos está a aposta nas novas tecnologias, que são cada vez mais a plataforma principal de relação entre os bancos e o cliente, também em Portugal. O último estudo Basef Banca da Marktest mostra que mais de um terço – 34,5% – dos portugueses com 15 ou mais anos e com conta bancária são utilizadores de serviços de banca pela Internet. O estudo é recente, dizendo respeito a setembro de 2014, e compara com os menos de 12% que, em 2003, “iam ao banco” através do computador.

Está a aumentar entre os portugueses a utilização dos serviços de banca pela Internet.

É neste contexto que os bancos investem cada vez mais nestas plataformas e que surgiram, nos últimos anos, bancos cuja “aposta” principal é a relação com os clientes através dos meios eletrónicos. É o caso, por exemplo, do ActivoBank, lançado em 2010. “Nada é mais permanente que a mudança e, se o mundo muda, forçosamente as nossas interações bancárias também”, diz a instituição quando convidada pelo Observador a comentar a tendência. “Continuamos a considerar que deve continuar a existir uma presença física do banco, razão pela qual contamos com 14 sucursais localizadas em zonas para nós estratégicas”, mas a principal função dessas sucursais é “desencadear o início da relação do cliente com o banco”. A ideia é que, depois desse primeiro contacto, o cliente nunca mais tenha de se deslocar a uma dessas sucursais físicas, diz o banco.

O ActivoBank assinala, também, que “ao contrário de há quatro anos, em que o ‘homebanking’ era o nosso principal canal remoto, hoje, o ‘mobile banking’ tem vindo a ganhar largamente o seu espaço. A nossa base de utilização deste canal tem vindo a crescer, exponencialmente, de ano para ano”. Para os bancos, são boas notícias: “o ‘mobile banking’ reduzirá substancialmente os custos operacionais e dará lugar a uma maior agilização de recursos e processos, além de que promoverá uma maior educação financeira”, acreditam os responsáveis do banco.

A A.T. Kearney acredita que “os custos vão continuar a ser um grande ponto de ênfase no futuro, e todos os bancos [europeus] têm trabalho a fazer“, diz a consultora. As maiores poupanças, para já, serão conseguidas através da redução das sucursais. Nesta fase, a redução dos custos com salários será contrabalançada, acredita a consultora, por mais investimentos em tecnologias de informação (IT). A prazo, “à medida que a margem para reduções de sucursais e funcionários se tornar mais limitada, serão necessárias reestruturações mais dispendiosas”, designadamente investimentos nas novas tecnologias. É por isso que a A.T. Kearney admite que, na verdade, os custos totais podem subir nos próximos dois anos, um “esforço cujos frutos serão visíveis a médio prazo“.