Índice

Índice

Estão prestes a entrar em vigor as duas medidas com que o Governo quer promover o acesso dos jovens à compra de casa: a isenção do pagamento de vários impostos no momento da compra e, também, a possibilidade de ter uma garantia estatal para contornar a falta de poupança para dar ao banco como “entrada inicial”.

A isenção nos impostos será (quase) automática, garante agora o Governo.

Saiba como vai funcionar, na prática, e esclareça as suas dúvidas com casos práticos.

A partir de quando é que os jovens vão poder comprar casa e poupar milhares de euros em impostos?

O decreto-lei para isenção de pagamento de IMT e Imposto de Selo na compra de casas para quem tem até 35 anos entrou em vigor esta sexta-feira, 26 de julho, e produz efeitos a partir do dia 1 de agosto. O Governo sempre disse que queria que a medida entrasse em vigor nessa data e a promulgação do Presidente na terça-feira e rápida publicação do diploma em Diário da República (foi publicado quinta-feira) chegou mesmo a tempo de cumprir essa data.

O decreto-lei aprovado no Conselho de Ministros de 25 de junho prevê “a entrada em vigor no dia a seguir à sua publicação e a produção de efeitos a partir de 1 agosto”.

Quais são as isenções de impostos?

Está em causa uma isenção do pagamento do Imposto Municipal Sobre as Transmissões Onerosas de Imóveis (IMT), do Imposto de Selo mas, também, dos emolumentos associados à compra de casa.

Quem pode beneficiar com isenção dos impostos na compra de casa?

Esta é uma medida que abrange os jovens maiores de idade, dos 18 anos até aos 35 anos, inclusive – e que não sejam considerados dependentes, do ponto de vista fiscal, no ano em que ocorre a compra do imóvel com isenção.

A data relevante que é considerada para o limite dos 35 anos é o aniversário, ou seja, para poder ter a isenção o comprador tem de fazer a escritura antes do dia em que celebra o seu 36.º aniversário. Se a casa for comprada por um casal em que um tenha uma idade superior a 35 anos e o outro tiver menos, a isenção recai sobre os 50% da parte que ainda não completou a idade limite.

Como reforça a ministra da Juventude, o benefício aplica-se a todos os jovens até aos 35 anos “independentemente da sua nacionalidade”.

Há limites de rendimentos para usufruir desta isenção?

Não. Para a isenção de IMT e imposto de selo na compra da primeira casa para habitação própria e permanente não se estabelece qualquer limite nos rendimentos anuais — ao contrário do que aconteceu na garantia pública (que só pode ser utilizada por contribuintes nos oito primeiros escalões do IRS).

Em que casos é que se aplica?

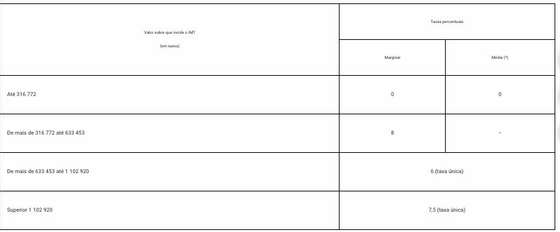

A isenção aplica-se só na primeira compra de casa (para habitação própria e permanente). Até ao montante de 316.772 euros, que é o valor máximo do quarto escalão de taxas do IMT, vai haver uma isenção total do IMT, do Imposto do Selo (e, ainda, dos emolumentos, num decreto que ainda não está em vigor mas que foi quinta-feira 31 de julho promulgado pelo Presidente).

Por outro lado, saliente-se Imposto de Selo (IS) que é “perdoado” é apenas o imposto que diz respeito à compra da casa para habitação própria e permanente – isto é, caso a compra de casa seja feita com recurso a crédito bancário, há lugar, na mesma, à cobrança do imposto de selo relativo ao financiamento bancário.

Mas, há, também, uma isenção parcial no IMT em casas entre esse valor de 316.772 euros e até 633.453 euros. Aí, calcula-se a diferença entre os 316.772 euros e o valor da compra (desde que o valor para efeitos de tributação de IMT seja inferior aos 633.453 euros) e sobre essa parcela incide uma taxa de IMT de 8%.

Em casas compradas por entre 633.453 euros e 1.102.920 euros não há qualquer isenção de IMT nem de imposto de selo, incidindo aí uma taxa de IMT de 6% sobre o total do valor. Acima de 1.102.920 euros também não há isenções e aplica-se uma taxa de IMT de 7,5%.

Os registos vão ser pagos?

O Governo já tinha aprovado o diploma que permite também a isenção ou redução dos emolumentos. Um diploma que é do Governo e que na quarta-feira, 31 de julho, Marcelo Rebelo de Sousa promulgou, faltando agora a sua publicação.

Segundo o site da Presidência, foi promulgado, a 31 de julho, “o diploma do Governo que estabelece isenções e reduções de emolumentos devidos pelo registo da primeira aquisição, por jovens com idade igual ou inferior a 35 anos, de imóvel destinado a habitação própria e permanente e pelo registo da hipoteca que se destine a garantir o mútuo concedido para aquela aquisição”.

Que poupança, em euros, é que isto pode significar?

Os jovens que beneficiem desta isenção, por exemplo numa compra de 200 mil euros, podem poupar 3.977,53 euros em IMT e 1.600 euros em IS. Ou seja, um total de 5.577,58 euros em impostos que deixam de ser pagos.

Numa casa de 250 mil euros, o IMT seria de 7.478 euros e o IS de 2.000 euros. Ou seja, a isenção também é total e poupa-se, assim, 9.478 euros. Já numa casa comprada por 300.000 euros (valor para efeitos de cálculo dos impostos), a poupança irá atingir os 13.377,58 euros.

Porém, se comprar uma casa mais cara só terá isenção até aos primeiros 316.772 euros do valor da compra. O que significa que irá pagar uma taxa de 8% sobre a diferença entre esse valor e o valor da compra. Por exemplo, se a casa for comprada por 450.000 euros, sem a isenção pagaria 26.409,86 euros de IMT mas, assim, apenas irá pagar 10.658,24 de IMT (8% de 133.228 euros).

O que pode tirar o acesso à isenção, mesmo se que preencha as condições principais?

A legislação exclui qualquer pessoa que, mesmo que preencha as principais condições, seja titular de uma casa ou, mesmo, de uma parcela de uma casa – não só neste momento mas, também, “em qualquer momento nos três anos anteriores”. Isto inclui propriedade de casas herdadas.

Mesmo que alguém tenha, agora, acesso a esta isenção, pode ter de restituir o imposto (que não pagou) se, no prazo de seis anos a contar da data da aquisição, “for dado destino diferente daquele em que assentou o benefício” – que é para habitação própria e permanente.

De acordo com a legislação, essa regra geral tem exceções que incluem a “venda” do imóvel, a “alteração da composição do respetivo agregado familiar, por motivo de casamento ou união de facto, dissolução do casamento ou união de facto”, ou, também, “aumento do número de dependentes”. Ou seja, se por exemplo um casal comprar um T2 e, nos (seis) anos seguintes, tiver filhos, pode ter necessidade de comprar um T3 ou T4, mas mesmo que arrende a casa a outra família não perde a isenção. A lei prevê que o benefício só se mantém caso “o prédio se mantenha destinado exclusivamente a habitação”.

Há, ainda, uma outra exceção à regra de manutenção da casa (como habitação própria permanente) durante seis anos: a “alteração do local de trabalho para uma distância superior a 100km do prédio, também aqui desde que o prédio se mantenha destinado exclusivamente a habitação”. Ou seja, se teve isenção numa casa mas, entretanto, foi trabalhar para 200km de distância, pode arrendar essa casa mas tem de garantir que vai ser a habitação de alguém (ou seja, não pode transformá-la num Alojamento Local ou num escritório/consultório, por exemplo).

Na prática, o que tem de fazer para não pagar IMT e imposto de selo?

Inicialmente a ministra da Juventude, Margarida Balseiro Lopes, tinha indicado que a isenção tinha de ser pedida numa repartição de Finanças fazer o pedido presencialmente, o que teria de ser feito, consequentemente, uns dias antes da data da escritura.

Mas agora num vídeo publicado nas redes sociais em que responde a algumas dúvidas a ministra garante que não é necessário o pedido nas repartições. “São emitidas as guias de IMT e Imposto de Selo e se fores isento as guias virão a zero”.

???? Foi hoje publicado o Decreto-Lei que aprova a isenção do #IMT e Imposto do Selo.

Ainda tens dúvidas? Aqui estão algumas #respostas às tuas perguntas.#Habitacao pic.twitter.com/AZZBLiqcbz— Juventude e Modernização (@juventudegov_pt) July 25, 2024

Normalmente, quem tem de pagar IMT numa compra de casa tem de obter, nas vésperas da escritura, uma guia para o pagamento desse imposto – o que pode ser feito online. E tem de pagar esse imposto nos dias anteriores à escritura (levando o comprovativo para comprovar esse pagamento).

No caso da isenção, a guia também tem de ser pedida, mas virá a zeros. Essa guia tem de ser levada para a escritura.

Já comprou uma casa há dois anos, mas está a vendê-la e quer comprar uma nova. Pode beneficiar da isenção?

Não, a medida exclui qualquer pessoa que, mesmo que preencha as principais condições, seja titular de uma casa ou, mesmo, de uma parcela de uma casa – não só agora mas, também, “em qualquer momento nos três anos anteriores”.

Tem 38 anos e o parceiro 35. Querem comprar casa juntos, podem ter direito à isenção?

Num caso como este, em que só um dos membros do casal é elegível (desde logo, por ter menos de 36 anos), também poderá haver lugar a isenção parcial. Se este casal comprar uma casa dentro dos valores previstos, a isenção de IMT e do IS irá aplicar-se à parte correspondente ao jovem com idade igual ou inferior a 35 anos.

O Ministério das Finanças esclareceu, ao jornal Eco, em junho, que a restante parte da transação será sujeita à tabela atual do IMT e à taxa do IS, considerando a totalidade do valor do imóvel para efeitos de aplicação da isenção e redução de taxa. E é isso também que é referido no vídeo da ministra da Juventude.

Na prática, isto significa que, por exemplo, se alguém com mais de 35 anos comprar uma casa por 300 mil euros isso pressupõe o pagamento de uma fatura de 13.377,58 euros com despesas de IMT e IS, segundo as taxas em vigor. Porém, se esse imóvel for adquirido por um casal em que um dos membros tenha até 35 anos de idade, a fatura com esses impostos desce para metade, para 6.688,79 euros, por conta da isenção fiscal do proprietário mais jovem.

▲ Ministério de Margarida Balseiro Lopes reiterou que a medida entra em vigor a 1 de agosto.

DIOGO VENTURA/OBSERVADOR

Se a casa que se quer comprar custar mais do que os 316.772 euros, patamar a partir do qual deixa de haver uma total isenção do IMT e IS, a isenção parcial também irá aplicar-se de forma, também ela, parcial.

Ou seja, numa aquisição de casa por 500 mil euros, por exemplo, que implicaria pagar cerca de 31 mil euros de IMT e IS, se um dos membros do casal tiver menos de 35 anos isso poderá levar a uma poupança de 24%, ou seja, mais de 7.300 euros.

Por exemplo, se alguém com 55 anos comprar uma casa em nome do filho (elegível) mas, depois, o filho outorgar um direito de usufruto ao pai até ao fim da vida deste, como é que a lei pode prever este tipo de abusos?

Essa situação seria um dos possíveis abusos da nova legislação, mas cairia, desde logo, na norma de perda da isenção que se aplica sempre que “aos bens for dado destino diferente daquele em que assentou o benefício”, no entendimento do advogado fiscalista Pedro Nércio.

O advogado da Miranda & Associados afirma que, para se beneficiar da isenção, o destino a dar ao imóvel adquirido é a habitação própria e permanente do jovem até 35 anos, pelo que “se, após a aquisição, for concedido usufruto deste imóvel ao pai, estaríamos necessariamente a alterar o destino primordial que justificou a isenção de IMT e de Selo, perdendo-se, assim, a isenção”.

Acresce que, na opinião de Pedro Nércio, “mesmo que se entendesse que esta situação não cai na perda de isenção, este meio ardiloso não faria muito sentido, uma vez que o usufruto encontra-se ele próprio sujeito a registo e a pagamento de IMT e Selo, o que frustraria o propósito de fuga aos impostos”.

Pedro Nércio alerta que “quaisquer outras situações pensadas para ludibriar o fisco por forma a beneficiar destas isenções (como alterações fictícias de agregado familiar ou de local de emprego), cairão sempre na cláusula geral anti-abuso, prevista no Artigo 38.º da Lei Geral Tributária, a qual prevê a desconsideração” de operações financeiras realizadas “com a finalidade principal ou uma das finalidades principais de obter uma vantagem fiscal que frustre o objeto ou a finalidade do direito fiscal aplicável”.

Porém, o advogado reconhece que, “sem prejuízo de a lei parecer bem blindada contra alguns abusos, é expectável que se verifique, nos próximos tempos, um exponencial aumento de situações de simulação de preço nos contratos de compra e venda, por forma a que o valor declarado pelas partes na escritura fique abaixo dos limites máximos para a aplicação da isenção”.

“Estas situações de simulação de preço já se verificam aos dias de hoje, mas esta nova isenção irá certamente criar um incentivo adicional para que aconteçam com maior frequência”, diz o fiscalista, acrescentando que é provável que “a Autoridade Tributária venha a escrutinar com maior vigor estas operações de compra e venda de imóveis”.

A habitação própria e permanente é um apartamento pelo qual paga uma renda. Mas no ano passado, depois da morte do pai, herdou com o irmão uma parte da casa dos pais (onde continua a viver a mãe). Isso é impedimento de beneficiar da isenção?

É verdade que a legislação exclui qualquer pessoa que, mesmo que preencha as principais condições, seja titular de uma casa ou, mesmo, de uma parcela de uma casa – não só no momento da compra que quer agora fazer mas, também, “em qualquer momento nos três anos anteriores”.

Isso tem levado alguns jovens a questionarem-se se o facto de, por exemplo, terem herdado uma percentagem da casa dos pais – por exemplo, por herança após a morte de um dos pais – pode desqualificá-los do apoio.

A informação dada agora pelo Governo é que a isenção não tem lugar quando o potencial beneficiário tenha sido proprietário ou coproprietário de uma qualquer casa, mesmo que herdada ou recebida em doação.

Banqueiros esfregam as mãos à espera de garantia pública no crédito à habitação dos jovens

E a garantia pública para a “entrada inicial” exigida pelos bancos, o que é?

O Governo fala, na legislação que está a ser lançada, em “duas entradas” que estão a dificultar o acesso dos mais jovens à habitação: uma é o IMT (e imposto de selo) que é preciso pagar para comprar casa e a outra é a “entrada inicial” que os bancos passaram a exigir após a crise financeira (e, formalmente, a partir de 2018).

Com a nova legislação, os jovens (até 35 anos) que não conseguirem pagar a “entrada” vão poder beneficiar de um mecanismo de garantia pública que poderá cobrir até 15% do valor de aquisição da primeira casa (para habitação própria permanente).

Os 15% são o máximo – um “valor de referência”, diz o Governo – que é superior aos 10% que vinham sendo referidos pela Aliança Democrática desde a campanha eleitoral. Os bancos, por regra imposta pelo Banco de Portugal em 2018, limitam o financiamento aos 90% do valor da avaliação, pelo que o Governo vai um pouco mais longe do que os 10%, o que poderá ser útil em casos que as avaliações fiquem um pouco abaixo do valor da compra.

Na prática, isto significa que em vez de os jovens estarem limitados a 90% do financiamento passam a poder pedir 100% do valor ao banco – sendo que até estar pago, por exemplo, 15% da dívida o Estado atuará como um fiador parcial. Mas não é o Estado que paga a entrada, é quem compra. O Estado funciona apenas como fiador por esse valor até 15% do montante de compra da casa. Quando o Governo diz “esquece a entrada no empréstimo da casa” quer dizer que não precisa de ter esse dinheiro disponível logo no ato da compra, pode ir pagando esse valor no âmbito do empréstimo contrato com o banco.

???? O decreto-lei que regulamenta a #Garantia já está em vigor. São as primeiras condições em que o Estado assume a entrada do teu #empréstimo, facilitando a compra de uma #casa. A regulamentação detalhada será publicada em breve.

???? Mais informações em https://t.co/cr4cNIoBRQ pic.twitter.com/00AuZYI3vl— Juventude e Modernização (@juventudegov_pt) July 11, 2024

Em caso de incumprimento pelo cliente, o Estado terá de pagar, em termos que ainda serão definidos em maior detalhe. Caso a garantia seja exercida e o Estado tenha de substituir-se no crédito bancário, o contribuinte terá mais tarde de devolver o dinheiro ao Estado.

É possível pedir a garantia pública para qualquer casa, e em qualquer nível de rendimento?

A garantia pública, que também deverá ser lançada a 1 de agosto, apenas pode ser aplicável a compras de casa no valor até 450 mil euros. Ou seja, no máximo, a garantia incide sobre 67.500 euros.

Ao contrário da isenção de IMT/IS, aqui foi definida uma limitação relacionada com os níveis de rendimento: apenas os contribuintes que estão, no máximo, no 8.º escalão do IRS (81.199 euros de rendimento anual coletável).

Têm de ser compradores com residência fiscal em Portugal, que não sejam já proprietários de outra casa ou fração. E também não se pode ter beneficiado, no passado, de outros regimes públicos de garantia de crédito.

Os detalhes de como isto vai funcionar, em concreto, ainda não são totalmente conhecidos. Mas já se sabe que a garantia pública (de até 15% do valor de aquisição dos imóveis por jovens até aos 35 anos) extingue-se quando estes primeiros 15% do empréstimo forem pagos – o esclarecimento foi dado pelo ministro da Presidência, António Leitão Amaro.

As pessoas vão pagar mais juros se recorrerem à garantia pública?

Os planos de pagamento de créditos à habitação são sempre calculados conforme o valor em dívida em cada momento, o que significa que se pedir ao banco a totalidade do valor (200 mil em vez de 170 mil, por exemplo) isso levará, matematicamente, a um cálculo de juros superior em euros. No final do empréstimo, sendo este mais volumoso, é inevitável que se terá pago um valor mais elevado em juros.

Porém, sendo fácil antecipar que se pague mais juros em euros, outra coisa diferente é prever que o mesmo cliente possa ter de pagar juros mais elevados do ponto de vista percentual, isto é, do spread (margem de risco) que lhe é aplicado pelo banco e que vai ser determinante para calcular as prestações mensais a pagar.

Em termos simples, imagine-se o caso hipotético de duas pessoas diferentes que entram no mesmo banco para comprar duas casas de valor semelhante. Ambos têm profissões e rendimentos semelhantes, mas um deles acumulou (ou herdou) o valor suficiente para a entrada inicial e o outro não tem esse dinheiro, pelo que quer recorrer à garantia pública de até 15%. Irá o banco oferecer um spread menor (menos penalizador) ao primeiro do que ao segundo?

Embora ainda seja necessário ver a medida ser regulamentada para conhecer a realidade prática, os bancos não estão a dar indicação de que irão cobrar spreads (margens de risco) mais elevados. Mas tratando-se de um empréstimo maior (mesmo que parcialmente garantido pelo Estado) é possível que isso possa acontecer. A esta pergunta irá depender, também, da concorrência entre os diferentes bancos – em teoria, estes tenderão a concorrer uns com os outros para oferecer spreads mais baixos aos clientes que beneficiam da garantia pública.

(Notícia atualizada a 31 de julho com promulgação da isenção e redução de registos)