Quando Nuno Almeida Fernandes, sócio-gerente da Descontrair & Descansar, quis expandir o negócio do seu albergue, a Casa d’Alagoa, no centro de Faro, tinha duas opções para reunir os 30 mil euros que precisava: visitar o seu banco de sempre ou testar a Raize, que se identifica como “a bolsa de empréstimos feita de pessoas e empresas”. “Optámos pela Raize por duas razões: para diversificar as nossas fontes de financiamento e pela rapidez”, explica o empresário.

Se tivesse avançado para um financiamento bancário, o dinheiro não chegaria antes de um mês, segundo a experiência de Nuno Almeida Fernandes. Através da Raize, percebeu que seria possível obter o financiamento em duas semanas. “É possível que voltemos à Raize na segunda fase do Hostellicious Faro, que será o maior hostel do Algarve com 200 camas”, afirma o gestor.

Os mais de 200 investidores que emprestaram à Descontrair & Descansar através da Raize recebem mensalmente uma prestação de capital e juros à taxa anual de 6,5%, em média. Em outubro passado, quando os investidores puderam licitar no leilão desse empréstimo, os depósitos a prazo contratados em Portugal pagavam, em média, 0,26%, segundo o Banco de Portugal.

Não se assuste com atrasos

O crescimento acelerado do número de negócios disponíveis na Raize — no último mês foram tantos como durante o primeiro ano de atividade — solidifica a plataforma de financiamento colaborativo como uma solução rentável para os investidores portugueses.

Há vida além da Raize

↓ Mostrar

↑ Esconder

Há outras bolsas de financiamento colaborativo disponíveis aos investidores e empresas portuguesas. Na área do imobiliário, a Housers e a Portugal Crowd são exemplos. Quem quer participar no capital de empresas, tem a Seedrs. Todavia, nenhuma reúne as características — oferta abundante, rapidez na execução, mercado secundário muito líquido e rendimentos potenciais elevados — que permitam executar a estratégia desenhada neste artigo para os investidores da Raize.

A Raize é apenas um intermediário entre as pequenas e médias empresas (PME) que precisam de dinheiro e os investidores que têm capital para investir. Quem aplicou 100 euros na Descontrair & Descansar, recebe mensalmente uma prestação de cerca de 3,06 euros durante três anos. Os investidores particulares são alvo de uma retenção na fonte à taxa de 28% sobre os juros (exceto os residentes nos Açores, cuja taxa é de 22,4%), o que significa que a prestação líquida de impostos variará entre 2,91 euros e 3,06 euros. (Nos primeiros meses, paga-se mais juros do que nos últimos meses, por isso a retenção de imposto e a prestação líquida não são constantes ao longo do empréstimo.)

Naturalmente, há o risco da empresa financiada atrasar-se nos pagamentos ou, simplesmente, deixar de pagar. “O primeiro empréstimo que fica em atraso é um choque para os investidores”, avisa Afonso Fuzeta Eça, um dos fundadores da Raize. “O atraso faz parte da vida das empresas e, por isso, deste produto. E é também porque isso que as taxas estão em 7,5% brutos por ano”, em média, explica o responsável. “O atraso, na verdade, dá dinheiro às pessoas, porque cobramos juros de mora às empresas, que são pagos no final do empréstimo”, acrescenta.

“Esperamos taxas de incumprimento de 2%”, avisa Afonso Fuzeta Eça. Todavia, isso não quer dizer que os investidores, em conjunto, percam 2% das suas aplicações. “Temos um incobrável muito baixinho. A realidade é que conseguimos recuperar uma grande parte do crédito.” Durante os primeiros 45 dias após uma empresa falhar uma prestação, a equipa da Raize pressiona-a para voltar ao plano de pagamentos. “Quando passam os 45 dias — e são muito raros esses casos — são acionados mecanismos judiciais, como penhoras”, revela.

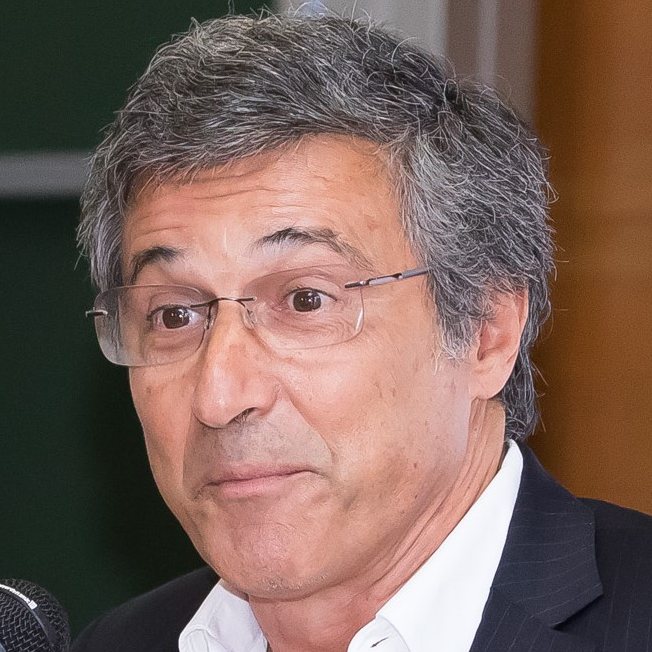

António Marques, Afonso Fuzeta Eça e José Maria Rego (da esquerda para a direita) são os fundadores da Raize e controlam a maioria do capital da sociedade.

Após mais de 500 operações que já passaram na Raize, apenas dois empréstimos foram classificados como incobráveis. “No primeiro, não havia garantias pessoais; num crédito de 10 mil euros, ficaram por pagar 2500 euros. No segundo, foi uma insolvência da empresa e pessoal”, recorda Afonso Fuzeta Eça. “Agora é muito raro fazermos empréstimos sem garantia pessoal”, acrescenta.

Além das garantias pessoais, a Raize procura ser muito exigente para minimizar o risco dos investidores, analisando desde as contas das empresas até aos seus extractos bancários. “Só aceitamos 15% das empresas que nos enviam informação”, indica Afonso Fuzeta Eça.

Para ajudar os investidores a ponderarem os vários negócios, a Raize baliza as várias operações em bandas de risco. Consoante a banda e o prazo do empréstimo, os responsáveis da bolsa apontam uma taxa indicativa que serve de guia para quem está disposto a emprestar. Uma empresa na banda de risco B+ tem agora uma taxa indicativa em torno de 5,5% a 36 meses. Se estiver no grupo das B-, a taxa é de cerca de 7,5% a 36 meses. Os empréstimos mais arriscados e potencialmente mais rentáveis estão na banda de risco C ou S (de startups, as empresas em fase de arranque): podem ter taxas indicativas superiores a 10%.

Como emprestar a PME portuguesas

Os investidores que emprestam a PME através da Raize apenas precisam de acesso à Internet e de uma conta de correio eletrónico, além do dinheiro para os investimentos. Estes são os passos para começar a investir:

- É preciso criar uma conta em raize.pt. Além do endereço de correio eletrónico e de uma palavra-passe, tem de facultar o nome completo, a morada, a naturalidade e o número de identificação fiscal.

- Após a criação, pode fazer transferências de dinheiro para a conta na Raize. Pode optar por uma transferência bancária, que demora dois a cinco dias úteis, ou uma referência Multibanco, que leva até um dia útil.

- Quando o dinheiro estiver disponível na conta na Raize, pode licitar uma taxa de juro num dos leilões que estiverem ativos no mercado. Para isso, a Raize produz um relatório de apoio sobre as empresas.

- Em alternativa aos leilões, pode adquirir uma participação num empréstimo que algum investidor queira alienar no mercado de cessões.

- Mensalmente, os empréstimos geram prestações de capital e juros.

- Quando quiser levantar dinheiro (que recebeu em prestações ou na cedência de posições no mercado), pode solicitar uma transferência para a conta à ordem no seu banco. Previamente, tem de enviar para a Raize, através de correio eletrónico, um comprovativo do número de identificação bancária da sua conta.

Na prática, as operações são bem mais simples e rápidas. São poucos os investidores que licitam taxas diferentes das indicativas fornecidas pela Raize. O mercado de cessões não permite a decisão sobre o preço da cedência: só é possível adquirir pelo valor do capital em dívida. As transferências interbancárias podem demorar apenas um dia útil e os carregamentos por referência Multibanco são praticamente instantâneos.

Para os investidores, só há um custo em todas as operações disponíveis: um euro por cada carregamento por Multibanco. Tudo o resto é gratuito. (A Raize ganha dinheiro a cobrar às empresas 3% sobre os montantes financiados.)

A estratégia certa: invista em tudo

Devido ao sucesso da Raize, que já conta com cerca de 15 mil investidores inscritos, os leilões são muito rápidos. Um empréstimo de cinco mil euros para uma startup pode ser satisfeito em alguns minutos. Um leilão de 20 mil euros para uma firma na banda de risco B- desaparece em uma hora. Isto é um problema, porque, embora seja possível receber alertas por correio eletrónico, os investidores não sabem previamente quando a Raize lançará os leilões, tanto pode ser durante o horário tradicional de trabalho, como pode ser antes das 9 horas ou depois das 19 horas. A aplicação da Raize (disponível na App Store e no Google Play) também pode notificar quando entram no mercado novos leilões.

Os investidores menos atentos à oferta na plataforma ou que não queiram despender de muito tempo à caça de leilões podem perder muitas oportunidades de investimento. Por isso, o Tracker, uma solução que a Raize desenvolveu para automatizar as licitações, é uma boa solução para a maioria dos aforradores.

O que o Tracker faz é muito simples: enquanto houver dinheiro disponível na conta na Raize, licita automaticamente em todos os leilões à taxa indicativa. Os investidores apenas têm de definir o montante que querem aplicar em cada operação: não pode ser superior a 5% do património na Raize, não pode ser inferior a 20 euros e tem de ser um múltiplo de 5 euros.

Para quem invista exclusivamente através do Tracker da Raize, esse máximo conduz a que a carteira tenha um mínimo de 20 empréstimos. “É para não haver risco de perda de capital”, explica Afonso Fuzeta Eça. Todavia, os nossos cálculos mostram que os investidores devem apontar para 25 empréstimos na carteira, pelo menos, se quiserem minimizar o risco de ganhar menos do que o que conseguiriam nos melhores depósitos a prazo. Isso quer dizer que devem investir um mínimo de 500 euros: espalhados por 25 operações, dá 20 euros em cada leilão, o mínimo de investimento.

Ao ritmo recente do mercado (cerca de dois leilões por dia útil), quem puser o seu dinheiro todo à mercê do Tracker de maneira a ficar com 25 empréstimos pode esperar uma rentabilidade anual líquida de cerca de 5%, se não houver qualquer incumprimento nos financiamentos. Este cálculo assume empréstimos à taxa indicativa de 7% que durem 24 meses (que é o mais frequente), uma taxa de tributação de 28% e 10 dias úteis entre a licitação e o início da contagem de juros. Se uma das 25 empresas financiadas deixar de pagar a partir de metade do empréstimo (que foi o que aconteceu nos dois casos classificados como incobráveis pela Raize), a rentabilidade anual líquida desce para 3,1%. Se duas empresas deixarem de pagar a partir do meio do empréstimo (o que é improvável, tendo em conta o histórico da Raize e a expectativa dos seus responsáveis, mas possível), a rentabilidade anual líquida ficaria em 1,1%, ligeiramente acima do retorno do melhor depósito a dois anos, o BNI Europa 24 Meses.

À medida que as prestações são recebidas, o Tracker procurará reinvestir o dinheiro. Para minimizar o tempo que o dinheiro fica na conta na Raize sem ser aplicado, deve reduzir o montante por empréstimo que serve de referência ao Tracker para 20 euros após ter esgotado o capital inicialmente disponível (a não ser que tenha começado com um elevado montante, superior a 11.500 euros).

Não baixar o montante de referência do Tracker tem efeitos negativos na rentabilidade de longo prazo. Por exemplo, um investidor que comece com 2.500 euros para aplicar através do Tracker com um montante de referência de 100 euros por leilão e que reinvista as prestações das 25 operações iniciais sem mexer nesse montante de referência, baixará a rentabilidade anual líquida de cerca de 5% para 4,5%, assumindo que não há incumprimentos, apenas empréstimos à taxa indicativa de 7% que durem 24 meses, uma taxa de tributação de 28% e 10 dias úteis entre a licitação e o início da contagem de juros.

Quatro bancos a investir na Raize em breve

↓ Mostrar

↑ Esconder

O Banco BNI Europa foi o primeiro investidor de relevo na plataforma, mas Afonso Fuzeta Eça espera ter, “até ao final do primeiro trimestre [de 2018], quatro bancos a trabalhar com a Raize”. Estes bancos investem em todos os empréstimos, tal como os investidores particulares que adiram ao Tracker.

Para os mais profissionais: compre tudo

O tempo que o dinheiro está na conta na Raize sem ser aplicado é penalizador para a rentabilidade anual dos investidores, mas o mercado de cessões, que celebra o primeiro aniversário neste mês de dezembro, pode aliviar o impacto. Quem tiver mais tempo para gerir as suas aplicações, consultando frequentemente o portal da Raize, deve aproveitar para tomar posições em empréstimos em curso à medida que outros investidores procuram alienar os seus investimentos.

A grande vantagem das cessões está no facto de não haver o desfasamento temporal entre o início do leilão e o início da contagem dos juros, que, em média, é de dez dias úteis. Quando licitam com sucesso num leilão, os investidores devem esperar receber a primeira prestação aproximadamente um mês e meio depois.

Assim que se toma uma posição através de uma cedência, o investidor fica logo habilitado a receber juros. No entanto, não se pode ceder participações que tiverem prestações a pagar nos sete dias seguintes. Além disso, estão excluídas do mercado de cessões os empréstimos em atraso ou em recuperação (ou que tenham tido um atraso nas últimas três prestações ou que tenham sido alvo de reestruturações), quando faltam apenas uma ou duas prestações para o vencimento e quando a empresa tenha solicitado outro financiamento.

Investir em cessões é, no entanto, muito difícil: as ofertas de cessões de baixo montante, até 250 euros, desaparecem em poucos minutos ou, mesmo, em segundos. “O mercado de cessões é altamente líquido”, avisa Afonso Fuzeta Eça. Para piorar, é preciso consultar o mercado no portal da Raize, porque as aplicações para telemóveis e tablets não inclui as cessões. Nove em cada dez cessões são de montantes até 250 euros.

Há, todavia, momentos de sorte: por vezes, outro investidor está a liquidar toda a sua carteira de empréstimos e, então, ficam disponíveis dezenas de ofertas quase em simultâneo. O mercado de cessões ser difícil para os compradores torna-o, porém, muito bom para os vendedores.

Esqueça o seu prazo

Embora os empréstimos tenham maturidades definidas à partida, os investidores não se devem restringir a aplicar o seu dinheiro nas ofertas cujos prazos coincidam ou se aproximem da altura em que planeiam necessitar do dinheiro. Graças à elevada facilidade de vender posições no mercado de cessões, devem investir em tudo, seguindo o Tracker da Raize.

Uma carteira de empréstimos com vários prazos tem mais uma camada de diversificação (a temporal), que se junta à diversificação por bandas de risco, pelos vários setores de atividade e pelas múltiplas localidades onde atuam as empresas. A diversidade de firmas na Raize reflete a economia portuguesa: desde negócios agrícolas até serviços médicos, passando pela indústria metalomecânica, incluindo farmácias, lavandarias, restaurantes e funerárias. As sedes das companhias concentram-se em torno dos grandes centros urbanos, como os de Lisboa e do Porto, mas também se encontram em localidades mais pequenas, como Alcochete e Sertã, e nas ilhas.

Quando o investidor precisar do seu dinheiro de volta, recorre ao mercado de cessões. Salvo algumas exceções, em particular os empréstimos que estão perto do fim ou que pagam juros em breve, consegue ceder a sua carteira no mercado, recebendo o valor dos capitais em dívida. No entanto, não ponha o seu dinheiro na Raize por prazos muito curtos, porque o tempo de concretização dos empréstimos, durante o qual não se contam juros, teria um impacto negativo no desempenho dos investimentos. Três meses é pouco tempo, mas, a partir de seis meses, começa ser economicamente viável.

Duas ideias para mais alguns trocos

↓ Mostrar

↑ Esconder

A sua rentabilidade na Raize pode aumentar com este dois truques.

Primeiro, se tiver um banco que premeia quando paga as contas da casa, opte por carregar a conta na Raize através da referência Multibanco. Essa opção custa um euro, mas pode ser mais do que compensada pelo prémio. Por exemplo, se carregar a conta com 1000 euros usando o cartão de crédito Cofidis na modalidade “Mais por 1€” (um dos melhores, segundo a última análise do Observador), recebe uma devolução de 10 euros (desde que ainda não tenha ultrapassado o máximo anual de 200 euros de devoluções).

Segundo, recomende a Raize a amigos. Cada investidor tem uma hiperligação única para referenciar outros investidores (por exemplo, a do autor deste artigo é raize.pt/signup/XkrkrOcq4). Sempre que alguém usar a hiperligação para se registar e investir na bolsa, a Raize dá um pequeno prémio ao investidor que o referenciou: 1 euro por cada 133 euros investidos pelo investidor referenciado durante os primeiros 6 meses de registo.

Os investidores registados na Raize podem conhecer a sua hiperligação no menu “Referenciar”.

Invista mas não menospreze os riscos

Todas as páginas do portal da Raize são claras: “Emprestar a micro e pequenas empresas é um investimento de risco que pode resultar na perda total do seu capital.” Perder dinheiro é uma possibilidade, que pode ser minimizada com a diversificação usando o Tracker. Todavia, há outras ameaças aos investidores.

Os três fundadores, que controlam 60% do capital da Raize Serviços de Gestão (que, por sua vez, tem 100% da Raizecrowd, que gere a plataforma), planeiam listar a empresa na bolsa de Lisboa em 2018, através de um aumento de capital. Os restantes acionistas — as famílias Champalimaud e Salvador Caetano e o empresário Luís Delgado — apoiam a decisão. “Não dependemos de nenhum cliente, não dependemos de um único investidor para financiar empresas e queremos conseguir fazer isto também na parte do capital; não queremos estar dependentes de investidores institucionais, queremos a empresa cotada no mercado”, explica Afonso Fuzeta Eça.

A ida para a bolsa pode pressionar os fundadores para a obtenção de lucros. O segundo semestre de 2017 deverá ser o primeiro com lucros, segundo os sócios. A pressão pode traduzir-se num relaxamento dos filtros, abrindo leilões a firmas menos estáveis (o que poderia aumentar a taxa de incumprimento), ou numa redução das taxas de juro para atrair mais empresas (o que baixaria a rentabilidade potencial dos investidores). Nuno Almeida Fernandes, o sócio-gerente da Descontrair & Descansar, que levantou 30 mil euros para expandir o negócio de alojamento em Faro, afirma que a taxa que obtiveram na Raize, de 6,5%, não é competitiva. “Provavelmente conseguiríamos 5,5% no banco”, calcula.

Mais grave do que a listagem na bolsa seria o mercado de cessões ficar ilíquido. Se os investidores não soubessem que a cedência de posições é rápida e simples, só faria sentido aplicar dinheiro na Raize para o longo prazo. Todavia, não é uma situação provável: conseguir alienar “investimentos inferiores a 500 euros não é uma preocupação, nem antecipamos que vá ser no futuro”, diz Afonso Fuzeta Eça.