Há claramente um debate a fazer em Portugal sobre o nível de fiscalidade em geral e das taxas e bases tributárias de cada um dos grandes impostos (IVA, IRS e IRC) em particular. Este debate não é feito e por isso o que assistimos todos os anos no ritual do Orçamento de Estado são propostas casuísticas de alteração de uma panóplia alargada de impostos sem grande coerência económica, mas antes resultantes apenas de acordos políticos pontuais necessários para a aprovação do orçamento.

Se olharmos apenas para a fiscalidade há várias questões a que interessa responder: devemos manter o nível de fiscalidade ou ter uma estratégia de redução através de medidas estruturais ? Se a opção for reduzir, deve privilegiar-se os impostos indiretos ou os diretos? Vamos combater a evasão fiscal e alargar as bases tributárias, para que haja mais agentes económicos (empresas e pessoas singulares) a pagar, deste modo permitindo que cada cidadão e cada empresa pague menos? Como é que isto se relaciona com a noção de justiça fiscal distributiva? Não será necessário simplificar o sistema fiscal para reverter a complexidade acrescida introduzida, primeiro pela troika e depois pela “geringonça”? O que é, verdadeiramente, e em que direção devemos orientar a fiscalidade “verde” para promover o desenvolvimento sustentável? Que tipo de medidas temporárias, de âmbito fiscal e contributivo, deverão ser adoptadas, para minimizar o impacto da recessão-COVID, em certos sectores mais atingidos? Durante que período devem essas medidas ser mantidas?

Porém, o debate sobre fiscalidade, não pode ignorar uma discussão mais vasta sobre a natureza da política orçamental nos próximos anos. Há aqui opções importantes a fazer dado que o nível de fiscalidade e nível de despesa pública determinam o saldo orçamental. Se excluirmos os juros da dívida, o efeito do ciclo económico no saldo orçamental e as medidas one-off podemos verificar se a política orçamental é expansionista, contraccionista ou neutra. Devemos ter uma política expansionista só em 2022 e contracionista em 2023, como os dados do governo no programa de estabilidade 2021-25 indiciam? Queremos ter uma política orçamental próciclica – o que em época de crescimento económico significa promover mais o crescimento, mas à custa de maior dívida e maior rácio da dívida no PIB – ou uma política moderadamente anticíclica, o que neste caso significa retrair um pouco o crescimento para auxiliar uma trajetória de consolidação do défice e da dívida?

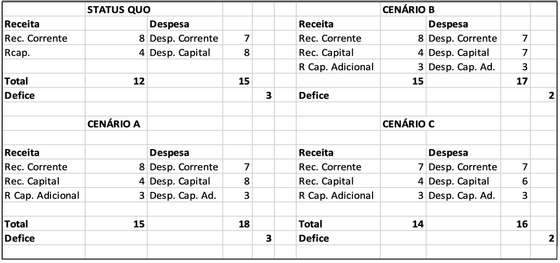

Finalmente, é crucial orientar a despesa pública, em particular o investimento público, para contribuir para o crescimento do produto potencial da economia portuguesa sem o qual nenhum estado social que promova a justiça social se poderá desenvolver. Porém necessitamos um crescimento sustentável compaginável com as metas de descarbonização da economia e de transição digital. Neste contexto é essencial, transparência, análise dos dados e espaços de debate, sobre os fundos europeus (PT2020, Next Generation EU que inclui o PRR e Quadro Financeiro Plurianual 21-27) para perceber o caminho a seguir. Aqui, há três cenários limites: A) Pretendemos que os fundos adicionais europeus para investimento (PRR por exemplo), acresçam aos habituais fundos nacionais e europeus de forma a aumentar a despesa de investimento nesse montante? Isto significa que o efeito no saldo orçamental dos fundos seria neutro e a mesma carga fiscal financiaria a mesma despesa corrente. Um cenário B), seria que uma parcela dos fundos europeus (digamos 1/3) não fosse para alavancar o investimento público (e privado), mas para substituir outro investimento público já existente num efeito de crowding out. Nesse caso com a manutenção da carga fiscal haveria melhoria do saldo orçamental por um aumento de receita superior ao aumento da despesa. Consideramos este crowding out indesejável? Um cenário C, seria semelhante a B, apenas o efeito de crowding out seria, não apenas no investimento público pré PRR, mas também se traduziria num alivio fiscal reduzindo a receita corrente. Não deve a bazuca ser usada para algum alívio fiscal?

Um exemplo numérico estilizado (em baixo) clarifica os três cenários. Para simplificar assumi que o PRR financia apenas despesas de capital. Note-se que em qualquer um dos cenários se cumpre a execução do PRR, pois as receitas de capital adicionais estão consignadas a projetos de investimento específicos (desp. de capital adicionais).

Três cenários para se perceber o possível impacto de receitas de capital adicionais no OE / Fonte: elaboração do autor

Há quem possa pensar que os fundos europeus adicionais terão de ter um impacto neutro no saldo orçamental e representar um acréscimo de despesa equivalente aos fundos adicionais recebidos neste Orçamento de Estado e nos seguintes. Na realidade quase tudo pode acontecer em termos de impacto no défice, montante total da despesa e carga fiscal. Há, assim, escolhas orçamentais a fazer.