Está instalada uma crise na habitação sem solução à vista. Todos os dias vemos reivindicações (justas) de pessoas que se veem excluídas do mercado habitacional ou que não conseguem construir uma vida por carência de habitação. Só que manifestações e frases publicitárias não resolvem o problema. Importa olhar o problema pelo lado do rendimento das famílias e pela rentabilidade do “negócio”.

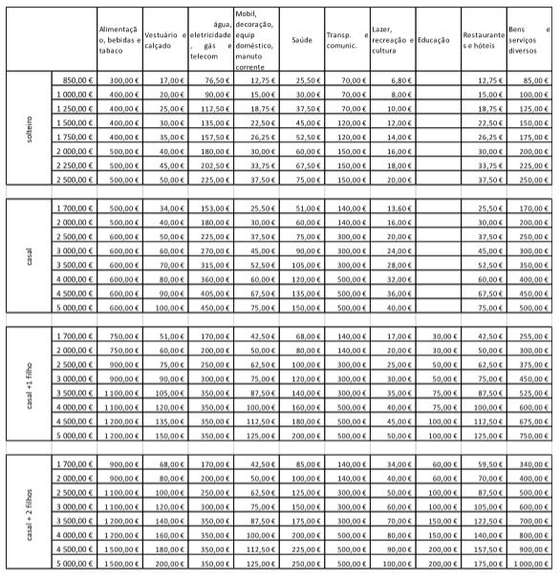

Assim, olhando para o rendimento das famílias e deduzindo-lhe os custos do cabaz composto por: alimentação/bebidas/tabaco, vestuário e calçado, equipamento doméstico e afins, saúde, transportes e comunicações, lazer/recreação e cultura, educação, restaurantes e hotéis, bens e serviços diversos, o que eventualmente sobra é o valor que as famílias podem usar para habitação.

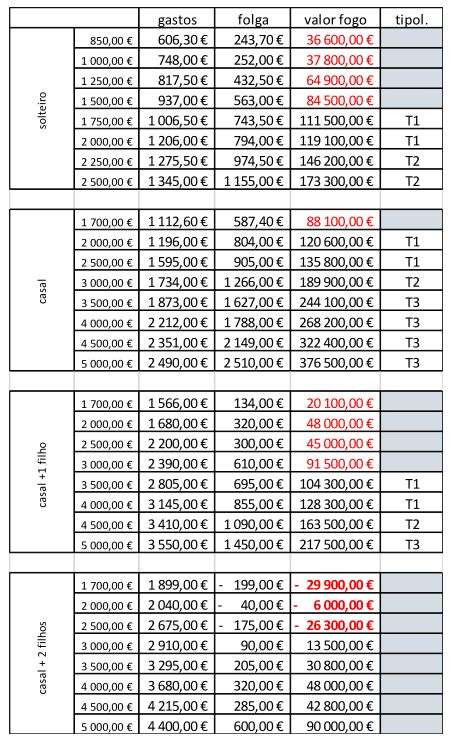

Dessa “sobra”, aplicando um yield (taxa de rentabilidade) de 8% (os fundos por norma querem ser remunerados a 8% atendendo a uma previsão de 1% para manutenção/ano, o valor do seguro e os custos de condomínio), conseguimos obter um valor para a “casa”.

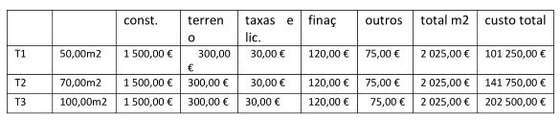

Outra variável a resolver vem depois, isto é, sabendo o valor da casa possível, como determinar a área dessa mesma casa. No caso consideramos 2025€/m2 (ignoramos os valores teóricos das portarias). Este valor (que peca por defeito) discrimina-se no quadro abaixo:

Este “valor de produção” de habitação não inclui a margem comercial que qualquer promotor pretende para um negócio de investimento e risco elevado. Lembro que estranhamente é aceite como normal 5% do valor da transacção como retribuição do intermediário quando a equipa de projecto leva 3% pelo valor da construção.

Mantemos estes valores, para soluções de construção contidas, com assunção de pré-fabricação quando possível, acabamentos minimalistas e áreas também contidas.

Estas opções implicam possivelmente alterações legislativas sobretudo nas acessibilidades e uma revisão com bom senso das exigências térmicas.

Deste ensaio podemos concluir que em rendimentos líquidos até 1750€, um solteiro não consegue arrendar ou comprar casa. Para um casal com um filho, só consegue um T2 com rendimentos da família superiores a 4500€. E para um casal com 2 filhos nem com um rendimento de 5000€/mês conseguirá uma casa.

Importa assim criar uma base de dados com a procura a nível nacional para tentar parametrizar a necessidade, função do rendimento, do local e da dimensão do agregado, em programar a resposta em função dessa necessidade.

Para muitos, só com a introdução de casas subsidiadas de construção pública será possível o acesso à habitação, a menos que o país cresça significativamente.

E não menos importante a necessidade de criar um quadro legislativo “amigo” dos investidores, com garantia de estabilidade durante um prazo razoável (mínimo 10 anos) já que entre a ideia e a colocação de casas no mercado podem decorrer 5 anos.