Portugal encontra-se numa encruzilhada política complicada: com um governo minoritário da AD, entalado à esquerda pelo PS e à direta pelo Chega, e um país bastante polarizado. Por isso temos assistido a constantes ameaças de derrube do governo, que pode advir da rejeição de um OE, em que aqueles dois partidos querem ver espelhadas as suas medidas de política, de tom populista, para poderem aumentar as suas chances nas próximas eleições. Para governar, a AD deveria fazer alianças à esquerda ou à direita, pontuais, para manter a sua equidistância e ganhar o eleitorado ao centro, que é geralmente quem decide as eleições.

A posição de governo minoritário dificilmente permitirá fazer reformas de fundo, pois estas têm geralmente custos no curto prazo e benefícios de longo prazo. Terá de procurar medidas reformistas que tenham uma grande ressonância com o eleitorado, em que sejam evidentes os benefícios mesmo no curto a médio prazo, e saber comunicá-las. Por outro lado, deve a todo o custo evitar erros de política ou grandes projetos que comprometam o crescimento económico a curto e longo prazo.

Políticos de vários quadrantes têm afirmado que o OE para 2025 é um “bom orçamento”, enquanto outros dizem que é um “mau orçamento”, por razões puramente de estratégia política ou ideológica.

Mas como é que um economista, que siga a escola de Musgrave-Samuelson-Mirrless, o pode classificar?

Os três objetivos de um orçamento são: (i) contribuir para o crescimento económico, através de uma melhor afetação de recursos, produção de bens públicos e investimento, e redução das distorções na economia; (ii) contribuir para a estabilização cíclica da economia, sobretudo dinamizando-a em períodos de recessão; e (iii) contribuir para uma economia mais equitativa, através da redistribuição do rendimento e acesso das classes de menor rendimento aos bens públicos e a um mínimo de rendimento. Todos estes objetivos devem ser prosseguidos respeitando as regras fiscais definidas pela União Europeia. Também haverá outros objetivos ou restrições que o orçamento deve prosseguir: (iv) estabilidade da dívida pública a longo prazo, que hoje é o elemento central das regras fiscais europeias; e (v) simplificação administrativa e transparência, assim como (vi) respeito pelas liberdades e escolhas democráticas. Vejamos, então, de forma sintética, se o OE de 2025 responde a estes objetivos.

Hoje vamos analisar se o OE contribui para a tão propagada necessidade de acelerar o crescimento económico, ou seja, o OE-25 contribui para o crescimento do País?

1 Quadro macroeconómico para o OE-25

As últimas projeções do PIB (Quadro 1) mostram que a economia portuguesa está a crescer ligeiramente acima da tendência e acima da média da UE. Esta evolução deve-se essencialmente a dois fatores: à expansão do turismo e ao impacto dos fundos europeus. As receitas do turismo cresceram 19,5% em 2023 e 9,2% em 2024, em termos nominais, o que corresponde em termos reais a 14,3 e 7%, respetivamente. O impacto do turismo sobre o PIB estima-se em cerca de 2,2 pontos percentuais e o dos fundos europeus num ponto percentual. A execução do PRR implicou transferências adicionais para a economia de 1,3% do PIB em 2024, prevendo-se que atinja 2,7% em 2025. Estes impulsos justificam uma grande percentagem do crescimento do PIB do Quadro 1, que poderão estar subestimados.

Daqui se conclui que a economia continua a crescer impulsionada pelo turismo, que já desacelerou significativamente em 2024, mas deverá ser substituído pelo impulso do PRR. De qualquer forma, as previsões de grande aceleração do PIB devido à duplicação de 2 para 4% do PIB das transferências da UE não se estão a concretizar, talvez pelo efeito negativo dos bloqueios e políticas que se têm e continuam a registar. Vejamos algumas delas.

2 Diagnóstico de base: baixa produtividade e baixo ritmo de crescimento em duas décadas e meia

1. Produtividade do trabalho a afastar-nos da fronteira tecnológica mundial

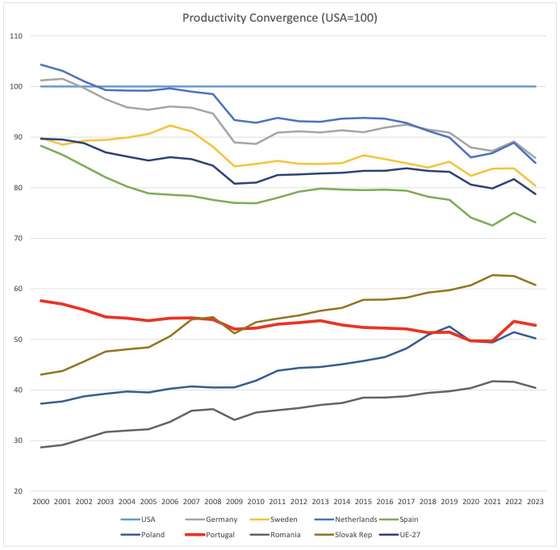

A produtividade do trabalho em Portugal cresceu a um ritmo de 1,18% ao ano entre 2000 e 2023. Enquanto em 2000 tínhamos 57,6% da produtividade média horária dos EUA, 23 anos depois temos apenas 52,7%. É o resultado de uma taxa de crescimento média anual em Portugal de apenas 75% da dos EUA. Como se pode observar na Figura 1 fomos ultrapassados pela República Eslovaca e pela Polónia, enquanto a Roménia se aproxima. Como a Figura revela, todos os países mais desenvolvidos da UE perderam terreno em relação aos EUA: a média da UE-27 caiu de 11 pontos em 23 anos – esta é uma das principais preocupações do Relatório Draghi.

Em contraste, os países do Leste da UE registaram taxas de crescimento da produtividade do trabalho bastante mais elevadas, todos eles em torno dos 3% ao ano, o que permitiu a sua convergência.

Figura 1: Convergência da Produtividade para os EUA

Fonte: OCDE, Productivity Data Base, Os dados referem-se à produtividade média do trabalho por hora trabalhada, a preços constantes de 2015, e convertidos em PPC, em USD. A base de cálculo dos índices é 2011.

Em termos setoriais é a indústria que puxa pelo crescimento da produtividade global da economia. Para o período 2000-2023, nos países do Leste observamos taxas de crescimento da produtividade na indústria entre 5,6% (Eslováquia) e 3,9% (Polónia), enquanto em Portugal apenas observamos um crescimento de 1,6%, e esta taxa desacelerou para 0,2% entre 2017 e 2023. Os serviços têm sempre taxas mais baixas de crescimento. Mas foi o boom turístico que levou a uma subida daquelas taxas relativas a Portugal de 0,3 para 0,7% ao ano! É, de facto, preocupante o que se passa com a estagnação da nossa indústria.

O número total de horas trabalhadas decompõe-se em emprego e em número de horas por trabalhador. O emprego manteve-se estagnado no período analisado e o número de horas médio por trabalhador baixou 0,3% ao ano, ou seja, caiu 8% no total do período. O que aconteceu com a pandemia? É interessante observar que ainda estamos 6% abaixo do valor de 2019.

2. Produtividade do capital com crescimento negativo

Podemos decompor a evolução da produtividade do trabalho em dois fatores: (i) a evolução da produtividade do capital e (ii) do rácio entre capital e trabalho (intensidade capitalística). A produtividade do capital caiu de forma significativa (2,5% ao ano), enquanto a intensidade capitalística subiu 3,6% ao ano. A conclusão é que temos investido mal, no agregado da economia, dada a taxa negativa da produtividade do capital. Destacam-se os investimentos na economia digital (ICT) que têm contribuído mais para o crescimento do que os não digitais.

3. Produtividade multifatorial com crescimento negativo ou quase estagnada

Se juntarmos a contribuição do trabalho e do capital para o crescimento e compararmos com o que o PIB tem efetivamente subido, fica-nos uma diferença a que chamamos produtividade multifatorial. No total do período 2000 a 2023, esta cresceu em média 0,2% ao ano. Esta taxa captura os efeitos da qualidade das instituições e das políticas económicas. Aqui reside o ponto crucial desta análise. A evidência empírica e estatística mostra que esta taxa de crescimento quase nula reflete políticas económicas de fraca qualidade, muitas vezes com efeitos negativos sobre o crescimento, instituições anquilosadas e não modernizamos a economia e a sociedade devido “aos interesses instalados”.

O cálculo da produtividade multifatorial não é imune a efeitos da procura. Por isso, se decompusermos o período, verificamos que entre 2000 e 2016, aquela produtividade teve uma taxa de crescimento de -0,16% ao ano, enquanto em 2017-2023 cresceu 1,2%. O primeiro período reflete o período de explosão do endividamento e da crise económica. O segundo período reflete a recuperação pós-programa de ajustamento, e o boom turístico que terá contribuído para mais de metade daquela taxa.

Uma análise mais profunda da produtividade multifatorial exige cálculos para o fator capital humano, que reflete a acumulação de conhecimentos (educação) do País. A OCDE, que temos estado a seguir, não incorpora o capital humano, e o exercício do KLEMs, que é patrocinado pela Comissão Europeia, tem dados muito limitados para Portugal.

Diz-se que temos a “geração de jovens mais bem preparada de sempre”, porque tem subido acentuadamente a percentagem de jovens com formação académica de mais do que o secundário superior. De facto, dos jovens entre 25 e 34 anos de idade em 2013, 41% têm formação superior (as taxas mais elevadas são de 60 a 70%, com a Coreia no topo), contra 31% em 2016. E há 30 anos aquela taxa era de 13%. Fomos o 9º país da OCDE com maior ritmo de expansão desta taxa. Porque é que este ritmo de expansão não se traduziu em maior crescimento económico?

Este fator reflete-se, mais lentamente, no número de anos médios de escolarização do stock da mão-de-obra, que é o que interessa verdadeiramente. Segundo as nossas estimativas, este número passou de 3,6 anos em 1980 para 7,8 anos em 2000, e terá atingido cerca de 9 anos em 2020. Mas não é só a expansão em volume que interessa, também a qualidade da formação, sobretudo os conhecimentos em ciências, engenharia, matemática e management. As nossas estimativas para 2000 a 2019 mostram que o capital humano contribui com 0,95% ao ano, o que está abaixo do contributo do capital físico, mas não deixa de ser importante.

O que resulta, mais uma vez, é uma baixa taxa de crescimento da produtividade multifatorial, incorporando o capital humano: esta produtividade total teve um crescimento médio negativo de 0,24% ao ano entre 2000 e 2019, que terá sido ligeiramente positiva na última década. Mais uma vez, este resultado revela o problema do bloqueio das instituições e políticas económicas não desenvolvimentistas.

4. O PIB Potencial a crescer a baixo ritmo

O diagnóstico que traçamos está intimamente relacionado com a evolução do PIB potencial, que usa metodologias ligadas à evolução dos fatores produtivos e à produtividade total. E é este PIB potencial que determina a capacidade produtiva do País. Sem melhorar a capacidade produtiva do país não há crescimento económico. Pelo que é importante analisarmos se o OE-25 contribui para essa melhoria da capacidade produtiva. Não só em termos de acumulação de fatores (investir em capital físico e capital humano), como sobretudo na melhoria da produtividade dos fatores.

A Comissão Europeia estima para Portugal uma taxa de crescimento média do PIB potencial de cerca de 1% para 2000-2025, o que confirma o nosso diagnóstico de baixo crescimento da produtividade.

Contudo, os mesmos dados revelam uma aceleração para 1,9% entre 2017 e 2025, confirmando a nossa análise: o boom turístico e a expansão pós-programa ajustamento, mais fundos europeus.

Ora, se tanto a análise da Comissão Europeia como o diagnóstico que fizemos confirmam a aceleração para cerca de 2% ao ano do crescimento do PIB potencial, porque é que o OE não é mais ambicioso ao definir o enquadramento macroeconómico de base? É, pois, necessária mais ambição para o crescimento do País, e é necessário definir políticas orçamentais condicentes com essa ambição.

3 Análise das Políticas Orçamentais numa Ótica de Crescimento Económico

1. A carga fiscal e a despesa corrente estrutural quase se mantêm

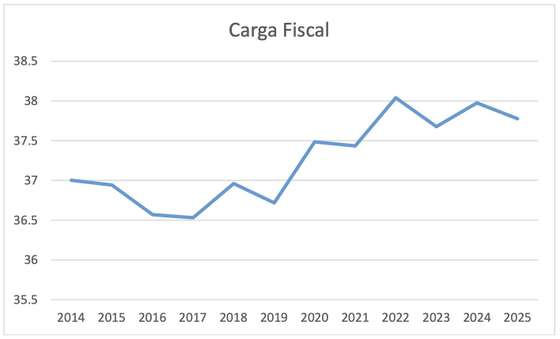

Um primeiro indicador agregado, do impacto sobre o crescimento refere-se à carga fiscal. O País tem uma das mais elevadas cargas fiscais, para o nosso nível de rendimento, o que provoca distorções na afetação de recursos, redução dos incentivos para poupar, investir e trabalhar, entre outros. A Figura 2 mostra que, apesar de se ter atingido nos últimos anos um record nesta taxa, a redução em 2025 será apenas de 0,2 pontos percentuais para 37,8%, e é devida apenas à redução da carga sobre os jovens. Esta redução é muito tímida: a carga ainda está muito acima do mínimo alcançado em 2017 dos 36,5% (na época recente).

Figura 2

Fonte: Ameco até 2023, 2024 e 2025 baseado no OE 25

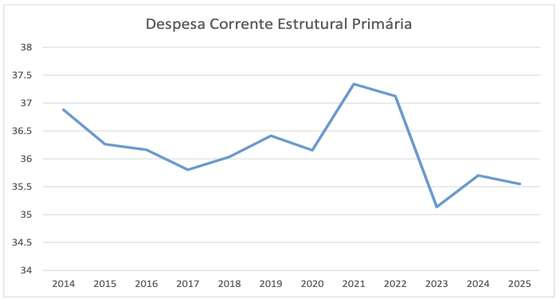

Para haver uma redução sustentável da carga fiscal tem de haver redução da despesa corrente primária. A Figura 3 mostra uma ligeira redução de 0,2 pontos percentuais, que continua a tendência de médio prazo, interrompida pela pandemia e pelo OE de 2024.

A despesa sobe devido à atualização dos vencimentos de vários grupos de funcionários públicos: 5,6%, ligeiramente acima do PIB nominal, enquanto as prestações sociais sobem 4%.

Figura 3

Fonte: Ameco e OE-25

2. E que medidas de política orçamental concretas propõe o governo que contribuam para o crescimento?

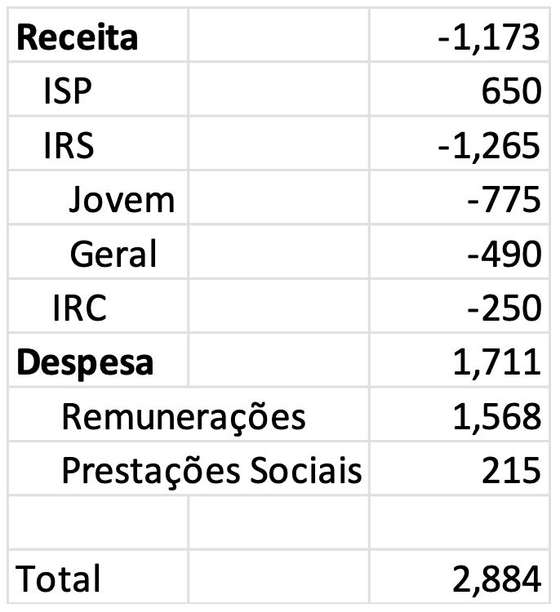

O Quadro 2 mostra as principais medidas discricionárias de política orçamental.

Quadro 2 – Medidas Discricionárias de

Política Orçamental e Impacto no OE-25

Fonte: OE-25 e cálculos do autor

Do lado fiscal a principal medida é a (i) redução do IRS jovem, (ii) acompanhado de algum alívio para todos os contribuintes. Prevê-se também um aumento (iii) dos impostos sobre os combustíveis. Outra medida que a AD ainda não deixou cair é, pelo menos (iv) reduzir em 1 ponto percentual o IRC.

Do lado da despesa, os aumentos das remunerações e prestações sociais não se afastam significativamente do aumento do PIB nominal: 4,8%, que já comentámos acima, e que são ditadas pela necessidade de reduzir a contestação social.

2.1. Taxas marginais de imposto do IRS entre as mais elevadas da UE

A redução geral do IRS equivale a cerca de 2,6% da receita total, e 0,16% do PIB, e resulta das medidas avulsas aprovadas pelo Parlamento ao longo de 2024.[1]

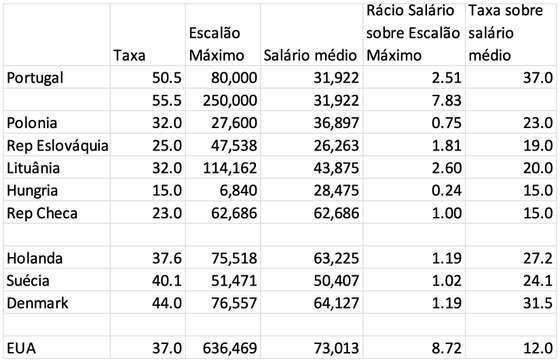

Existe entre os políticos de esquerda em Portugal a crença de que é necessário um esquema de taxas do IRS muito progressivo porque é necessário redistribuir o rendimento. Esta perceção tem levado a um crescente fracionamento dos escalões: dos 5 escalões de 2004, com taxas entre 12 e 38%, atingiu-se o “paroxismo” em 2024-5 de 9 escalões, com taxas entre 13,25 e 55,5%! Nos países do Leste Europeu existem apenas 2 escalões, e mesmo nos “Nórdicos” 3 escalões.

A taxa marginal do último escalão em Portugal é de 55,5% para níveis “ultra-elevados”, e de 50.5% para um escalão que corresponde a 2,5 vezes e meia o salário médio, que é claramente a mais elevada da amostra de países aqui considerada. Para os países da Europa de Leste, que são os com quem competimos atualmente, as taxas marginais máximas estão entre 15 e 32%.

Quadro 3 – Taxas marginais de Imposto

sobre Rendimento Pessoal (escalão máximo), 2023-2024

Fonte: PwC, resumo dos sistemas fiscais, e cálculos do autor

Um dos erros frequentes feitos nas comparações internacionais é tomar as taxas dos impostos sobre o rendimento dos países “Nórdicos” reportadas nas tabelas oficiais. Ora, uma parte significativa do pagamento da segurança social (sistema de pensões) nestes países está incorporada no imposto sobre rendimento pessoal. Até a OCDE comete este erro. Por exemplo, os Países Baixos cobram mesmo para o escalão mais baixo, 25% para a segurança social. O Quadro 3 reflete a nossa estimativa, depois de fazer esta correção.

Como podemos observar, todos os países “Nórdicos” têm taxas bastante inferiores a Portugal. Só países como a França é que se aproxima do nosso país, mas os economistas franceses fazem as mesmas críticas do que nós, e a França tem um rendimento per capita que está acima da média da UE.

A última coluna mostra a taxa marginal de imposto para o escalão correspondente ao salário médio de cada país. Mais uma vez Portugal tem a taxa mais elevada desta amostra: o dobro da média dos países do Leste Europeu.

É, pois, urgente, uma redução das taxas marginais e uma racionalização das tabelas. As taxas anormalmente elevadas da tabela do IRS são um desincentivo ao trabalho e à acumulação de capital humano. E à evasão fiscal e ao informalismo. São muitas as contribuições teóricas sobre este tema. Um trabalho do NBER (WP 10509) conclui que um aumento de 5 pontos percentuais na taxa de imposto leva a uma redução significativa nas horas trabalhadas, a taxa de emprego cai 4 pontos percentuais, a economia informal cresce 3.8% e os setores intensivos em trabalho diminuem, com um efeito amplificado no emprego não qualificado. Interessante: aumentar a taxa de IRS prejudica sobretudo os trabalhadores de menor qualificação, os de menores salários!

A redução global do IRS do OE-25 é evidentemente benéfica em termos de incentivos para trabalhar e de aquisição de capital humano, mas é de reduzida dimensão para ter um impacto sobre aqueles incentivos.

A análise da redução do IRS jovem, a medida emblemática deste Orçamento será feita mais tarde. Mas antecipa-se já que tem um rácio benefício-custo negativo, e por isso tem um efeito negativo sobre o crescimento do PIB.

2.2. A carga excessiva do IRC: urge desmascarar três mitos políticos

Muitos economistas (dos partidos de esquerda) em Portugal têm duas perceções erradas sobre os impostos sobre as empresas, no contexto internacional.[2]

1º mito: O País tem uma taxa de imposto (estatutária) sobre lucros baixa

De facto, Portugal é um dos países com uma taxa de imposto (estatutária) sobre lucros das empresas mais elevado do mundo. Segundo a OCDE, Corporate Tax Statistics, 2024, Portugal é o 7º país entre 156 países do mundo, entre as taxas mais elevadas.

Mas o que é menos sabido é que combinando a taxa de imposto sobre os lucros com o imposto sobre dividendos que o empresário tem de pagar as taxas tornam-se quase proibitivas; e são quase o dobro das dos Países do Leste Europeu

Quadro 1 – Taxas de Imposto sobre Lucros mais Dividendos

Fonte: OCDE database

E afirma-se que as taxas estatutárias não traduzem o verdadeiro peso dos impostos devido à forma como é tratada a base fiscal. Para isso temos a noção de Taxa Efetiva Média e Marginal. O estudo da OCDE, Corporate Tax Statistics, 2024, faz esses cálculos, que não alteram significativamente a posição de Portugal.

2º mito: a incidência do IRC cai sobre o “capitalista”

A empresa é uma entidade institucional, pelo que são as pessoas quem irão em última análise pagar o imposto sobre os lucros. Um raciocínio primário seria dizer que é o(s) dono(s) da empresa, o que está errado: a empresa é uma combinação de trabalho e capital, usando uma dada tecnologia. Além disso, estamos numa pequena economia aberta, e sabemos que os impostos acabam por ser pagos pelos fatores menos móveis (trabalho). [3]

Num estudo econométrico recente para a economia canadiana, que estuda os efeitos de uma variação das taxas de IRC por província, e que evita assim muitas limitações por ser o mesmo contexto político e institucional, os autores calculam que para $1 de aumento de receita do IRC, os salários caiem entre $1,85 e $3,85, conforme a província. O estudo da Fundação FMS, utilizando um modelo de simulação de equilíbrio geral, estima que uma redução efetiva da taxa do IRC de 7,5 pontos percentuais levaria o PIB a aumentar 1,4% no curto e longo prazo, e a remuneração do trabalho a aumentar 1,75%. A Tax Foundation (Special Report Oct 2017) concluía recentemente que a distribuição do efeito entre trabalho e capital era de cerca de 50-50.

A saga da redução da taxa de IRC entre PS e esquerda que fixou a “linha vermelha” da não redução, e o Chega que diz que a AD é demasiado tímida saltou para a ribalta na discussão do OE-25, sem que tenha havido uma discussão informada sobre o assunto, seja fora, seja dentro do Parlamento.[4]

A redução proposta do IRC pela AD é evidentemente benéfica, mas pouco significativa. Se utilizarmos os resultados obtidos no estudo “O Impacto do IRC na Economia Portuguesa” da Fundação FMS, o impacto estimado é de 0,19% ao ano.

Finalmente, o efeito do agravamento dos impostos sobre os combustíveis, que poderá fazer subir os custos em cerca de 2%, ceteris paribus, vai fazer subir os custos de transporte sobre toda a economia, o que tem um efeito negativo sobre o crescimento.

Em conclusão, as medidas de política orçamental sobre o orçamento corrente, têm um impacto negligenciável sobre o crescimento do PIB, podendo ser até ligeiramente negativo.

É fundamental nomear uma comissão de economistas e juristas para elaborar um LIVRO BRANCO da Reforma Fiscal: Centeno mandou elaborar como ministro das Finanças um trabalho que mostrava que existiam muitos e significativos benefícios fiscais. É verdade que existem muitas taxas reduzidas, isenções, deduções à coleta, etc., etc., mas o objetivo não é eliminá-los, mas sim reduzir as taxas estatutárias de cada imposto mantendo a receita. Mais ainda, eliminar as milhares de taxas e taxinhas com que o contribuinte português se defronta atualmente. Por exemplo, se apenas houvesse isenção e taxas reduzidas para um conjunto restrito de bens essenciais, a taxa normal do IVA em Portugal poderia reduzir-se para 12-13% (Veja.se o nosso estudo para a Fundação FMS Orçamento e Economia).

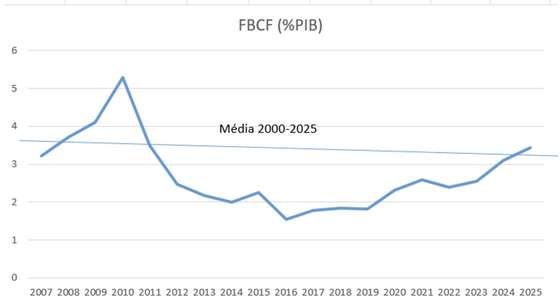

3. Um importante impulso para o crescimento: forte expansão no investimento público

Depois de um período de forte sub-investimento pelo Estado, o OE de 2025 aposta fortemente no investimento público, que sobe de 21%, para €14.2 mil milhões, 4,8% do PIB. A FBCF atinge 3,8% do PIB, para acelerar a realização do PRR que se encontra bastante atrasado na sua execução. Pela primeira vez, desde 2004, a percentagem de investimento público ultrapassa a média que teve desde 2000 a 2025 (3,1% do PIB) (Figura 4).

Figura 4

Fonte: Ameco

Evidentemente que não basta o volume de investimento para fazer um juízo sobre o impacto no crescimento, pois é necessária informação sobre a sua composição e qualidade. Embora o PRR esteja orientado sobretudo para o setor público, uma grande parte dos seus programas têm um grau de eficácia duvidosa. Mas supõe-se que haverá um efeito positivo sobre o PIB, dada a generalidade de deterioração nas infraestruturas públicas e nos equipamentos e material dos diferentes serviços públicos, aliados à falta de manutenção, e que revelam a urgência destes investimentos.

4 Conclusão

O problema número um de Portugal é a baixa produtividade, e que nas últimas duas décadas se afastou da fronteira mundial de produção (Figura 1).

Acumulamos capital físico, mas este tem uma produtividade com crescimento negativo: investimos mal, em setores decadentes e que incorporam pouca inovação. Acumulamos capital humano, mas não criamos empregos com remunerações que lhe correspondam: a qualidade desse novo capital humano é relativamente baixa e os empregos oferecidos não refletem uma subida significativa da produtividade média. Os salários reais não crescem e permanecem a cerca de 30 a 40% dos países para onde emigram os mais talentosos. A evidência empírica e estatística mostra, sobretudo, que temos políticas económicas de fraca qualidade, muitas vezes com efeitos negativos sobre o crescimento, instituições anquilosadas e não modernizamos a economia e a sociedade devido “aos interesses instalados”.

A nossa indústria tem uma baixa produtividade média, e sobretudo não cresce: nos países da Europa do Leste sobe 4-6% ao ano, entre nós uns magros 1,2%. Quando acordaremos perante esta realidade?

O último choque positivo foi o do turismo, desde a crise financeira global, e que está sujeita a ciclos e deslocações de difícil previsão e controle. Por exemplo, os dados de 2024 já mostram desaceleração.

Neste artigo procurámos demonstrar como as elevadas taxas marginais de imposto – que atingiram níveis entre os mais altos do mundo – contribuem para a redução do crescimento económico. É, pois, urgente, reduzi-las e fazer uma reforma fiscal que modernize e harmonize o sistema. É impressionante o que nos separa dos países da Europa de Leste com quem concorremos mais diretamente.

E em que contribui o OE-25 para acelerar o crescimento económico e reformar a economia? A nossa análise mostra que tem um impacto positivo devido à aceleração do investimento público, mas não tem medidas de reforma institucional nem de política orçamental que contribuam significativamente para o crescimento, esperemos que os orçamentos futuros sejam mais ambiciosos, alavancados por uma maior capacidade de negociação da AD.

[1] Diversas medidas avulsas em sede de IRS foram adotadas nos meses de junho e agosto de 2024, como a Lei nº 32/2024, de 7 de agosto, que alterou a dedução específica da categoria A – rendimentos do trabalho dependente, a Lei nº 33/2024, também de 7 de agosto, que atualizou as taxas e os escalões de IRS, ou a Lei nº 31/2024, de 28 de junho, que aprovou medidas fiscais para a dinamização do mercado de capitais.

[2] E doutrinas como as de Piketty, que têm fundamentação teórica errada, ampliam e distorcem estes mitos.

[3] Para avaliar o impacto dum imposto sobre os lucros podemos utilizar: (i) modelos teóricos, que nos indicam os canais e os presumíveis efeitos, mas não são conclusivos, porque dependem das elasticidades e outros parâmetros; (ii) modelos de equilíbrio geral dinâmicos estocásticos, que foi o que a Fundação FMS patrocinou recentemente, mas os seus efeitos dependem das hipóteses feitas sobre as elasticidades e demais parâmetros. Por exemplo, neste modelo, assume-se um impacto significativo do imposto sobre a produtividade multifatorial; (iii) modelos econométricos com séries estatísticas de vários países ao longo do tempo, que têm a limitação de em geral não permitirem distinguir entre correlação e causalidade.

[4] Nos EUA, o Joint Committee on Taxation, faz estes estudos para o Parlamento quando há discussão de propostas, à semelhança do Congressional Budget Office, que faz os estudos para as propostas de despesa.