Não temos ainda o orçamento. Temos apenas um Esboço de Orçamento do Estado para 2016 (EOE 2016), com base no qual a Comissão Europeia (CE) se deverá pronunciar, antes da submissão do OE propriamente dito. Mas o que temos faz soar todos os alarmes.

Sem surpresa, o parecer do Conselho de Finanças Públicas foi arrasador, o que mereceu da parte do PS uma reação nervosa e algo intimidatória. Ontem, uma das três grandes agências de avaliação de risco, a Fitch, ameaçou, com base no que já se sabe, baixar a notação de Portugal.

Já vimos isto tudo no passado, a história teve um final trágico e temos boas razões para estarmos preocupados. Mas vamos ao que já sabemos.

Os pressupostos do orçamento são completamente irrealistas. Naquilo que dependem mais diretamente do Governo, designadamente da política rendimentos, as projeções são desastrosas. A braços com uma dívida imensa, a falta de credibilidade e o facilitismo podem ser fatais, dependentes, como estamos, da confiança dos investidores

Sabemos que o cenário macroeconómico que deverá sustentar o OE é bastante irrealista. Um exercício de projeção orçamental não é propriamente um oráculo, mas um desvio excessivo e evidente em relação ao que é lícito esperar compromete à cabeça a credibilidade do quadro fundamental de compromissos do Governo, o que é especialmente nocivo nosso caso, a braços ainda com uma dívida pública e externa imensa, e dependentes, como nunca, da confiança dos agentes económicos, designadamente dos investidores internacionais, vulgo, os mercados. Um erro pode ser fatal em certas conjunturas de maior aversão ao risco. Sabemos disso, bem demais.

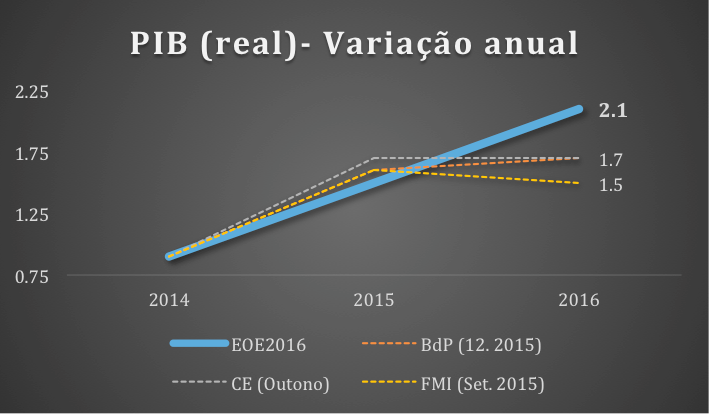

Em primeiro lugar, o crescimento do PIB (real) previsto pelo Governo está completamente desfasado de todas a projeções mais recentes das organizações, nacionais e internacionais, que vigiam a economia portuguesa, como ilustra o gráfico em baixo.

A projeção de um crescimento de 2,0% no PEC2015-2019 data de maio do ano passado; depois disso, inverteu-se a tendência, e todas as projeções subsequentes passaram a fazer revisões em baixa.

Perante as reservas que tem sido expressas publicamente aos números do crescimento contidos no EOE 2016, ouviu-se o Governo responder que não faz qualquer sentido compará-los com os das referidas organizações. As políticas anunciadas modificariam o crescimento esperável, ao passo que as projeções dessas organizações são cenários em políticas invariantes, isto é, ignoram quaisquer políticas que possam vir a alterar o crescimento.

Mas, precisamente por isso, vale a pena comparar, para se aferir o que está o Governo a querer fazer com as suas previsões económicas. Por exemplo, a projeção da CE, de outono passado, apontava para um aumento do PIB de 1,7% (tal como a do Banco de Portugal, BdP), num quadro em que a orientação da política orçamental seria claramente expansionista, com uma deterioração do saldo estrutural de pelo menos 0,5 pontos percentuais (do PIB potencial).

O Governo, aparentemente com alguma contração orçamental anunciada, prevê um crescimento significativamente maior. Teríamos o PS rendido às contrações fiscais de efeitos não-keynesianos, expansionistas?

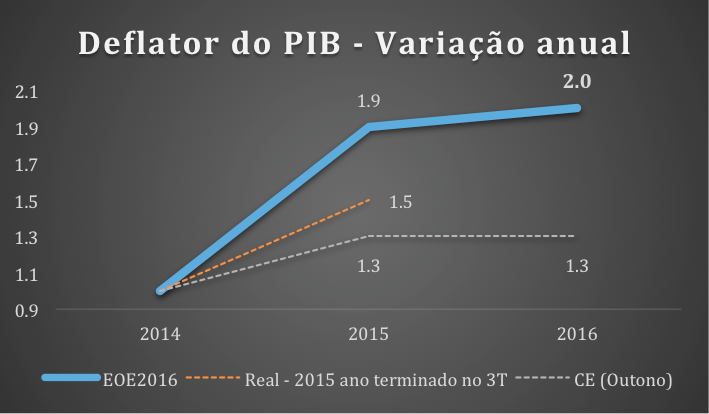

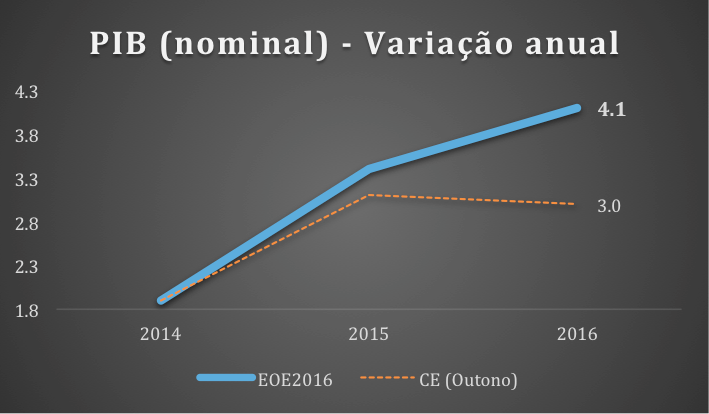

Não é, porém, ao crescimento em volume que a generosidade das projeções do EOE 2016 se confina. Aquilo que efetivamente importa num exercício de projeção orçamental não é apenas o PIB real, o PIB em volume, mas o PIB e a evolução dos preços, o PIB a preços correntes, o chamado PIB nominal. Afinal, um orçamento é em grande parte financiado por impostos e contribuições, estes dependem da produção e do rendimento e ambos são avaliados e tributados em euros correntes. É indiferente para o orçamento que um aumento de 4% em termos nominais se componha de um crescimento do PIB real de 3,5% e dos preços, de 0,5%, ou o inverso. O que importa são os 4%.

E também a projeção dos preços – a projeção do deflator do PIB – aparece significativamente descompassada das projeções disponíveis, designadamente da última da CE.

É verdade que os preços muito recentemente tem vindo a acelerar (está apurado o deflator até ao 3º trimestre), mas também é verdade que tipicamente, nos últimos anos, abrandam ou caem mesmo no final do ano.

O resultado combinado de um crescimento em volume e dos preços exagerado produz o efeito visado: um PIB a preços correntes injustificadamente inflacionado e desalinhado.

Uma vez mais, não colhe a ideia de que Bruxelas está a trabalhar com cenários em políticas invariantes: esses cenários são mais expansionistas do que os preconizados pelo Governo.

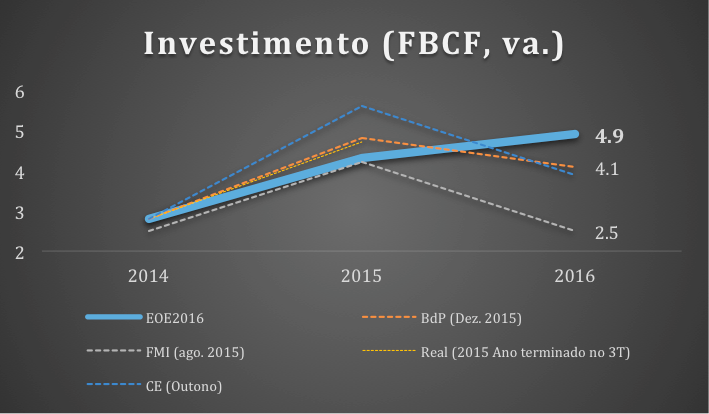

Em particular as perspetivas para o investimento são claramente fantasiosas.

A projeção mais recente e a mais otimista das publicadas é a do Banco de Portugal, de dezembro de 2015, 0,8 pp abaixo da do Governo. Todas as projeções (CE, FMI e BdP) apontam para uma clara desaceleração do investimento em 2016.

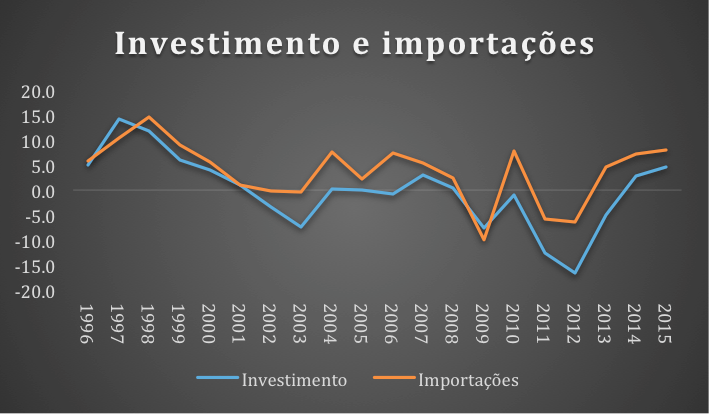

Em contrapartida, as projeções do Governo para as importações (que afetam de sinal de negativo a soma das parcelas do PIB na ótica da despesa) são, no mínimo, inconsistentes. No cenário do Governo desaceleram significativamente (de 7,6% para 5,9%), ao passo que o investimento, precisamente a componente do PIB de maior conteúdo importado, acelera significativamente. A probabilidade de tal acontecer é ínfima, como ilustra o gráfico em baixo.

Já a explicação da evolução anómala das importações pela queda do preço do petróleo, em contraciclo com o investimento, não tem validade: com efeito, a queda do preço do petróleo de 2014 para 2015 (de 99,5 USD para 55,1 USD) foi muitíssimo maior do que aquela que se antecipa de 2015 para 2016 (de 55,1 USD para 47,5 USD). Tal não impediu as importações de acelerarem em termos anuais de 7,2% em 2014 para 8,1% em 2015 (ano móvel terminado no 3º trimestre).

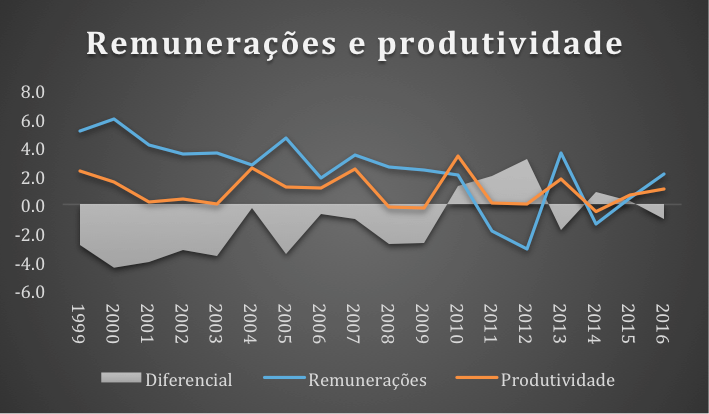

O pior – para já – do exercício que se anuncia tem a ver com as projeções para as remunerações e a produtividade. Em ambas, mas especialmente no caso das primeiras, o Governo tem efetiva influência, quer porque determina os salários da administração pública, quer porque legisla em sede de salário mínimo, e o salário mínimo tem uma disseminação anormalmente grande entre nós. Num certo sentido, aqui as previsões cumprem-se porque o Governo age: mal.

Aquilo a que assistimos é à explícita admissão por parte do Governo de que vamos voltar a ter as remunerações a crescer acima da produtividade, o que implica forçosamente uma erosão da competitividade. Afirma-se, por um lado, que se espera um contributo menos negativo da procura externa para o andamento da atividade económica, com base na conservação da competitividade das exportações, mas, no mesmo documento, projetam-se variáveis que o desmentem.

Ao longo de toda a primeira década de 2000 tivemos sistematicamente as remunerações a aumentar mais do que a produtividade. O resultado foi a perda de competitividade, o estabelecimento de um regime de défices externos crónicos e imensos, a acumulação de uma dívida externa colossal, ao mesmo tempo que a economia estagnou, o emprego diminuiu e o desemprego aumentou. Com a acumulação de desequilíbrios, destruiu-se também a credibilidade e, em dado momento, subitamente, os mercados fecharam-se para os bancos nacionais e para o estado português.

Se alguma coisa se conquistou – de precioso – nestes últimos anos foi a reposição de alguma competitividade, envolvendo uma inversão da relação entre as variações das remunerações e da produtividade (ver área a cinza no gráfico; o pico de 2013, excecional, foi o resultado das decisões desastrosas do Tribunal Constitucional), em boa medida induzida por um desemprego em máximos absolutos, a correção da balança externa e uma reciclagem da reputação do país, cuja destruição esteve na origem do resgate.

O que se anuncia – e promove – para 2016 é, com efeito, o regresso ao passado. Já aqui estivemos, não gostámos, mas tudo leva a crer que parte do país, o que governa, não aprendeu nada. O melhor que podemos dizer, neste caso, é que oxalá estas previsões não se cumpram. Infelizmente, dependem do Governo para isso.

E se estes desenvolvimentos são pelo menos consistentes com a mais medíocre criação de emprego, em 2016, desde que a economia mudou de fase, já não são com a perspetiva de uma melhoria na balança externa, quer porque está errada quanto às importações (ou ao investimento), quer porque inexplicavelmente não desconta adequadamente a perda de competitividade externa – que ajuda a quantificar.

*************

Se quanto ao cenário económico é possível algum detalhe de análise nesta fase, visto que ele está já praticamente completo no EOE 2016, já o mesmo não é verdade em relação às variáveis orçamentais propriamente ditas. O que temos é propaganda a mais e matéria a menos. Mas uma e outra prestam-se já a alguns comentários.

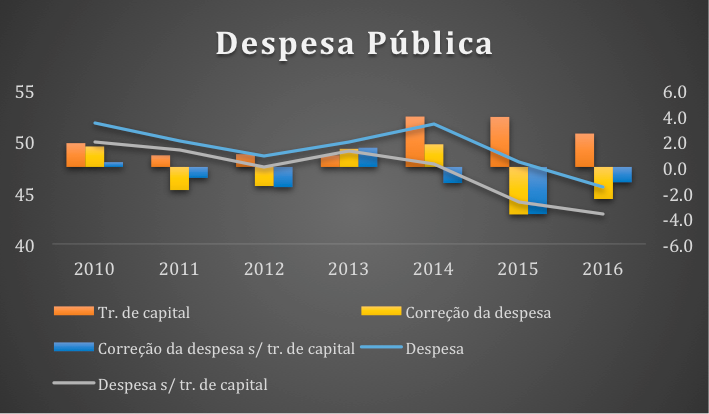

Não se consegue entender o que poderá querer dizer o ministro das Finanças com a afirmação proferida ontem, segundo a qual este seria o orçamento de maior contenção da despesa dos últimos anos. Menor despesa? Maior redução da despesa? Um quadro sumário da evolução da despesa pública nos últimos anos ajuda a testar as hipóteses e a formular alguns juízos iniciais.

Fonte: Ameco até 2014; EOE 2016 restantes anos.

Se é do menor nível de despesa dos últimos anos que se trata, é indiscutível. A despesa baixou 3,8 pp entre 2010 e 2015; baixando, como se anuncia, 2,5 pp em 2016, é natural que esteja ao seu menor nível dos últimos anos. Mas a trajetória da despesa está altamente influenciada pelo «ruído» das transferências de capital, que incluem essencialmente as injeções de capital na banca e, em menor dimensão, nas empresas públicas. Como é visível no gráfico, elas são elevadíssimas em 2014 e 2015, com a capitalização do Novo Banco e o Banif, respetivamente. Segregando as transferências de capital – despesa quase por definição não regular e pontual – a redução da despesa programada é bem menos impressiva, de facto das menores reduções da despesa «em muitos anos». Excluindo as transferências de capital, toda a demais despesa reduziu-se em 5,9 pp do PIB até 2015, e reduzir-se-á 1,2 pp em 2016. Veremos como, quando tivermos o orçamento.

De notar que o investimento público, que tanta inquietação causou ao PS e à extrema-esquerda nos últimos anos, diminui, depois de ter subido marginalmente em 2015.

Os impostos indiretos aumentam, apesar da anunciada redução do IVA da restauração, o que é compensado pela redução dos impostos sobre o rendimento. É curioso notar que são aumentos em impostos regressivos, como o Imposto sobre Produtos Petrolíferos, isto é, impostos que representam um maior encargo relativo para as pessoas de menores rendimentos, que financiam a redução dos impostos sobre o rendimento, dos impostos progressivos.

Por fim, uma referência ao indicador central deste exercício orçamental, o saldo estrutural.

Um excurso mínimo: o saldo estrutural é o saldo orçamental expurgado do efeito de medidas temporárias e não recorrentes, bem como do efeito da posição cíclica da economia. A posição cíclica da economia portuguesa atualmente caracteriza-se pela circunstância de o nível efetivo de atividade económica ser inferior ao nível potencial; vimos de uma recessão profunda; há, por isso, receita fiscal a menos do que seria possível e eventualmente despesa a mais do que seria necessário, caso o nível efetivo coincidisse com o nível potencial, não havendo, por exemplo, desemprego excessivo e subsídios a pagar.

O saldo efetivo, portanto, é menor do que o saldo estrutural (se houver défice, o défice aparente, registado, é maior do que o défice estrutural). Quando a economia está em plena atividade, o saldo estrutural é igual ao saldo efetivo. Quando está acima, há sobreaquecimento, despesa a menos, receita a mais e o saldo efetivo é maior do que o saldo estrutural (se houver défice, este é menor do que o défice estrutural).

O saldo estrutural permite, portanto, descontar os efeitos possivelmente enganadores induzidos pela conjuntura, boa ou má. Como esta medida orçamental é teoricamente mais rigorosa na aferição da posição e, consequentemente, do esforço de consolidação financeira de um estado em dado momento é aquela à qual nos vinculamos pelo tratado orçamental, e daí a sua importância também política: julgar-nos-ão antes de mais pelo que ocorrer ao nível do saldo estrutural.

Terminado o Procedimento por Défices Excessivos (PDE) aberto contra Portugal nos idos de 2009, estaríamos obrigados a uma redução anual do saldo estrutural de pelo menos 0,5 pp do PIB (potencial) ao ano, até atingirmos o chamado Objetivo de Médio Prazo (OMT) de equilíbrio orçamental, que para nós é igual a um défice não superior a 0,5%. Não parece ser esse o caso, e a Comissão já fez saber por carta ao Governo que estamos obrigados a uma redução do défice estrutural de 0,6% do PIB, em virtude de uma recomendação do Conselho Europeu de julho passado.

Lemos declarações do primeiro-ministro ao Financial Times e temos dificuldade em entendê-lo, mais ainda do que ao ministro das Finanças sobre a despesa. De acordo com António Costa, o exercício do OE 2016 teria por como grande objetivo uma redução do saldo estrutural de 0,2 pp, o que seria a «maior redução em muitos anos».

Pensaríamos que é o primeiro-ministro que é impreparado, não sabe exatamente do que está a falar, não se dá sequer conta de que a «maior redução estrutural em muitos anos» significaria «a maior dose de austeridade em muitos anos», ou de que os leitores da sua entrevista facilmente se aperceberão da enormidade. Afinal, António Costa não é conhecido por dominar os dossiês em profundidade. Afinal, a «maior redução em muitos anos» é uma redução de 0,2 pp depois de uma série de anos em que o défice estrutural foi reduzido a uma média anual de 1,4 pp.

Sucede que o próprio documento do EOE 2016 se refere à insignificante redução do défice estrutural como «significativa». Significativa é ela: quase nula e em violação dos compromissos europeus.

Voltamos ao princípio: nada, mas nada mesmo do que se está a passar em matéria de preparação do OE 2016 é de molde a sossegar-nos quanto ao futuro. No curto prazo, se não assistirmos a uma refrega pública com as instituições europeias, tão lesiva da reputação de um país cuja fama de tradicional laxismo é mais do que justificada pelo cadastro, teremos rédea larga para a irresponsabilidade, em plena campanha para as próximas eleições. Venha o diabo e escolha.

Analista e blogger