O fecho da execução orçamental do ano passado confirma aquilo que já se antecipava nos últimos dois meses. A soma da cobrança do IRS e do IVA não será suficiente para cumprir o pressuposto que permitiria devolver aos contribuintes uma parte da sobretaxa paga no ano passado.

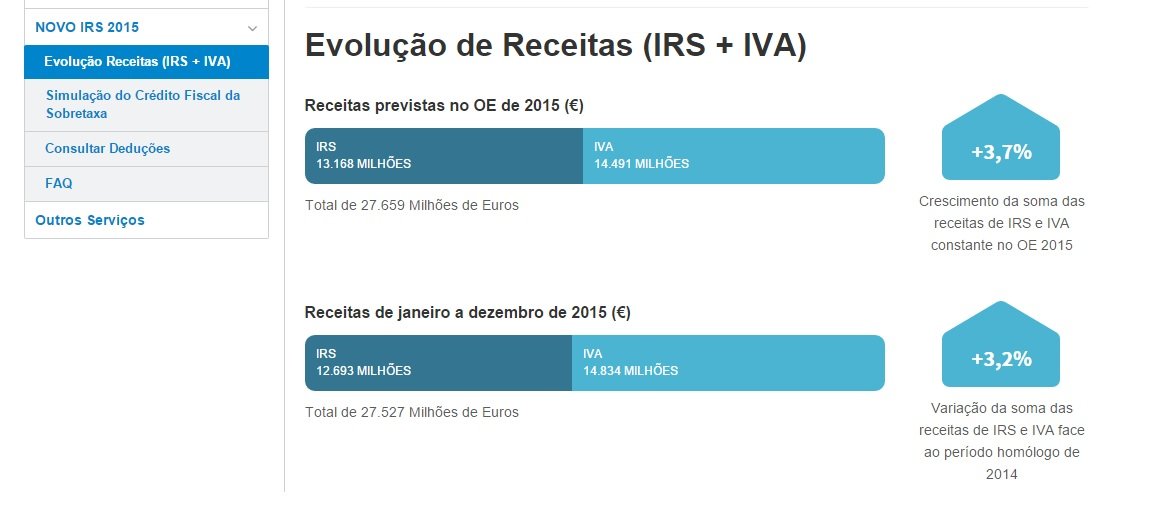

A receita dos dois impostos cresceu apenas 3,2% até dezembro, quando a meta fixada pelo anterior governo no Orçamento do Estado para o crescimento do IVA e IRS apontava para 3,7%. Os dados do último mês, e que são os contam para o cálculo dessa devolução, mostram que a cobrança ficou cerca de 130 milhões de euros (131,5 milhões de euros, de acordo com dados do Ministério das Finanças) abaixo do valor que permitiria começar a devolver uma parte da sobretaxa.

A culpa foi do IRS cuja cobrança caiu face a 2014. A receita do imposto sobre os rendimentos dos particulares caiu 1,3% face em relação ao ano passado, o que corresponde a uma queda de 161 milhões de euros. O desempenho positivo do IVA, que cresceu 7,4%, não chegou para contrariar esta queda do IRS, inviabilizando o reembolso de qualquer parte da sobretaxa de 3,5% paga no ano passado.

Desde a execução orçamental de setembro, conhecida em outubro, que a evolução da receita destes dois impostos indicava que não haveria qualquer crédito fiscal, um compromisso que tinha sido assumido pelo anterior executivo. Esta constatação só foi conhecida já depois das eleições legislativas, o que levou os então partidos na Oposição a acusarem a coligação de ter manipulado os dados da execução orçamental de forma a dar ideia de que haveria reembolso.

A última conta feita antes das eleições apontava para uma devolução da ordem de um terço da sobretaxa, se o ano terminasse nesse mês. Mas as contas finais só poderiam ser feitas depois de apurada a execução do último mês do ano, que foi conhecida esta segunda-feira.

O ex-secretário de Estado dos Assuntos Fiscais, Paulo Núncio, foi ao parlamento explicar porque é que o reembolso da sobretaxa caiu a pique após as eleições. A principal explicação reside na forte queda registada na coleta de IRS sobre os rendimentos financeiros, que, por sua vez, é justificada pela baixa remuneração de depósitos e aplicações de capital, sobretudo por causa dos juros baixos.