26 de dezembro de 2001. A Argentina decide que não consegue pagar a sua dívida e, assim, vai entrar em default (incumprimento). Mais de 90 mil milhões de dólares de dívida pública ficam em jogo. O país entrava para a história com o maior incumprimento de que havia registo.

A história não começa aqui e pode ainda estar longe de acabar, mas a ameaça pode, agora, repetir-se devido a uma decisão judicial movida por fundos de investimento, que já conseguiram penhorar um navio argentino no Gana e tentaram penhorar o avião presidencial, e uma cláusula discreta na lei que regulava a emissão de dívida pública feita à luz das regras norte-americanos. Mas é melhor começar a história pelo princípio.

A história de um colapso

Durante a década de 1990, Carlos Meném detinha rédeas do país e embarcou numa campanha para atrair investimento estrangeiro. Cortou tarifas de importação e privatizou muitas das empresas públicas que davam prejuízo ao Estado argentino. As organizações internacionais, como o Fundo Monetário Internacional, usavam a Argentina como exemplo para defender as reformas liberais e para a abertura das economias.

Um dos pontos importantes que o presidente argentino queria resolver era a inflação galopante no país e, por isso, decidiu introduzir um peg ao dólar. Na prática, isto significa que o Banco central da Argentina estabeleceu uma taxa fixa de conversão do peso argentino face ao dólar americano. Inicialmente, resultou. A inflação estava abaixo dos dois dígitos finalmente.

No entanto, na altura em que Carlos Meném deixou a presidência, em 1999, o retrato já era bem diferente. Em primeiro lugar, uma onda de escândalos de corrupção estava a afugentar os investidores que o Governo se tinha esforçado a atrair. Em segundo lugar, a crise asiática de 1997, o incumprimento da Rússia em 1998 e a forte desvalorização do real brasileiro, abalaram os mercados e fizeram o capital estrangeiro desaparecer da Argentina.

Os resultados das reformas estavam a ir pelo cano abaixo e uma das suas principais inovações, a taxa de câmbio fixa face ao dólar americano, começou, em vez de a promover a estabilidade, a dar problemas. Esta fixação da taxa deixou a Argentina sem capacidade de imprimir dinheiro e levou o Governo a ter de pedir emprestados os recursos de que precisava nos mercados e em grandes quantidades.

A Argentina tentou vários planos de ajustamento, ao longo de vários anos e com o apoio do FMI, que fez diversos empréstimos ao país, mas os resultados quase não chegavam para pagar a fatura com juros da dívida, que continuavam numa escalada imparável. Os cortes nos salários, os despedimentos e os cortes transversais na despesa amplificaram o impacto da recessão, que durava desde 1997, e o resultado esteve longe do desejado. As elevadas taxas de juro e a recessão fizeram a dívida pública crescer 10% do PIB entre 1997 e 2000.

Após quatro anos de recessão e de instabilidade social, o governo colapsou, assim como o regime de taxa fixa de câmbio que tinha sido criado uma década antes. O PIB da Argentina caiu mais de 20% entre 1998 e 2002, o desemprego ultrapassou 25% da população ativa, a percentagem de população na pobreza superou 50%, bancos faliram e, com isto, muitos depositantes perderam todas as poupanças.

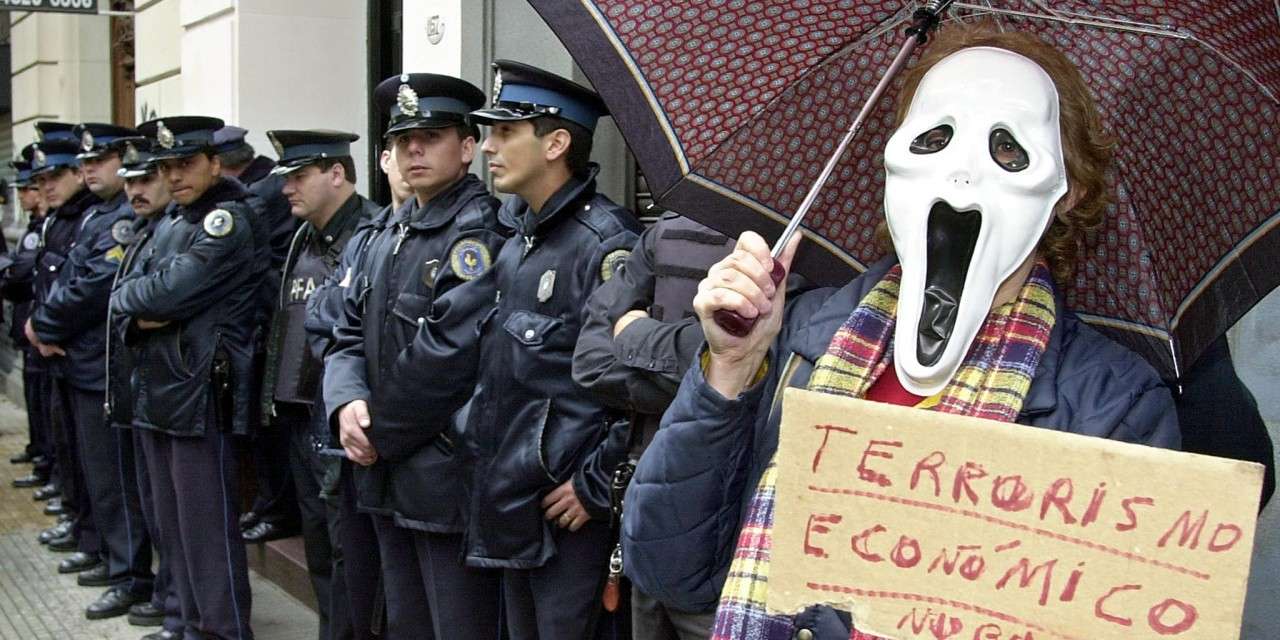

Uma das mais duras medidas tomadas pelo Governo argentino foi o corralito. A 1 de dezembro, para evitar a corrida aos bancos e um colapso do sistema financeiro, o governo decidiu congelar todas as contas bancárias, inicialmente por 90 dias. Só uma pequena quantidade de dinheiro podia ser levantada – 250 pesos inicialmente, depois 300 – e só das contas em pesos. Os dólares teriam de ficar no banco.

▲ Argentinos manifestam-se contra o Corralito

AFP/Getty Images

O que era suposto conter a sangria acabou por gerar um problema maior. A contestação aumentou, mais pessoas quiseram tirar o dinheiro dos bancos e muitos recorreram aos tribunais para o conseguirem.

O corralito permaneceu em vigor durante algum tempo e até foi agravado, obrigando à conversão automática dos dólares em pesos a uma taxa de câmbio pré-definida e que levou a elevadas perdas dos depositantes.

Os protestos de 19 e 20 de dezembro de 2001

A população argentina estava cansada e descontente ao fim de três anos de recessão. Queria Fernando de La Rúa fora da presidência do país e, depois de diversas manifestações, protestos e alguns motins protagonizados por uma franja da sociedade, chegaram os dias mais negros da contestação.

O que começou por ser, aparentemente, um protesto de alguns grupos de esquerda e de desempregados, rapidamente se transformou em algo muito mais abrangente. O Governo de La Rúa suspeitava que os instigadores da estabilidade eram os peronistas e queria mandar o Exército para a rua. Os militares rejeitaram e defenderam-se, dizendo que a lei argentina os impedia de interferir em questões internas. De La Rúa decidiu declarar o Estado de Emergência e enviou a polícia para as ruas. Foi nesta altura que nas ruas se começou a ouvir um monumental Cacerolazo.

Cacerolazo é o ato de bater em panelas e tachos, à semelhança do que ainda acontece em alguma zonas de Portugal durante a passagem do ano. Na Argentina não significava qualquer tipo de festejo ou de tentativa de afugentar os maus espíritos, com exceção do Presidente. A classe média estava a manifestar o seu descontentamento com Fernando De La Rúa. Os protestos tinham-se a alastrado e os manifestantes dirigiram-se para o centro de Buenos Aires, concentrando-se na Plaza de Mayo, onde começaram os confrontos mais violentos com a Polícia Federal da Argentina.

“Queremos paz” retrata os momentos mais tensos vividos na Plaza de Mayo.

Nem com a demissão do ministro da Economia, Domingo Cavallo, a situação se acalmou. No dia seguinte, 20 de junho, os protestos subiram de tom. Fernando de La Rúa ainda tentou fazer uma distribuição de emergência de comida e de outros mantimentos à população para arrefecer os ânimos, mas o Ministério do Desenvolvimento Social não cooperou e ditou o fracasso do plano.

A Plaza de Mayo continuou a receber grupos de manifestantes apesar da declaração de estado de emergência. A polícia continuava a tentar controlar os protestos, sob ordens do Governo. Em desespero, e à medida que a violência escalava, o governo tentou impor uma censura temporária aos jornalistas, para impedir que as televisões transmitissem os protestos. Também este plano falhou porque o próprio secretário de Estado para a Comunicação Social do governo de De La Rúa se recusou a cumprir as ordens transmitidas pelo presidente.

Os confrontos com a polícia fizeram, então, as primeiras baixas: cinco pessoas morreram às mãos da polícia na Plaza de Mayo, que ficaria conhecida como o centro dos protestos. No total, 39 pessoas morreram em todo o país, das quais 26 só naquele dia.

▲ Protestos em Buenos Aires contra De La Rúa

ALI BURAFI

Sem mais opções, Fernando de La Rúa fez mais uma comunicação ao país, pela televisão, onde pedia aos peronistas que se juntassem ao Governo para trazer estabilidade e paz ao país. Também não resultou. Os peronistas responderam algumas horas mais tarde a dizer que não fariam parte de um Governo de unidade nacional.

Sem outra saída, Fernando De La Rúa pediu demissão. Como a situação na Plaza de Mayo, mesmo em frente ao Palácio Presidencial, continuava muito violenta para sair de carro, o presidente teve sair de helicóptero. A “fuga” de Fernando de La Rúa foi captada e transmitida pelas televisões para todo o país. A violência começou a abater-se a partir deste momento.

▲ Momento em que Fernando de La Rúa foge de helicóptero - Foto do jornal The Argentina Independent

A Argentina teve cinco presidentes nas duas semanas que se seguiram à demissão de De La Rúa. Antes de a crise acabar, a economia já tinha perdido um quinto da sua riqueza, milhares de jovens argentinos, muitos com educação superior, emigraram para a Europa, e, a 26 de dezembro de 2001, o Governo decidiu deixar de fazer os pagamentos com que se tinha comprometido sobre mais de 90 mil milhões de euros de dívida pública, no que viria a ser o maior incumprimento da história até à data.

O Default

A dívida argentina tinha crescido mais de 100 pontos percentuais face ao PIB entre o final de 2001 e o início de 2002 – de 63% para 166,3% -, com a massiva fuga de capitais e a forte desvalorização do peso a limparem quase por completo toda a riqueza daquela que é a segunda maior economia da América do Sul, a seguir ao Brasil.

O Governo argentino considerou impossível honrar os compromissos e decidiu, então, suspender os pagamentos. Destes, uma boa parte estavam ligados a cidadãos privados de países como os EUA, o Japão, a Alemanha, a Espanha ou a Itália, que tinham investido as suas poupanças e o dinheiro das suas pensões de reforma. Mas também uma boa parte da dívida estava nas mãos dos próprios aforradores argentinos.

A Argentina tentou refinanciar a sua dívida, mas os credores denunciaram o incumprimento e a situação agravou-se depois de a administração norte-americana, na altura liderada por George W. Bush, ter recusado propostas para criar um mecanismo de reestruturação da dívida pública.

A recuperação permitiu à Argentina oferecer, em 2005 e em 2010, uma troca de obrigações aos credores que tinham perdido o dinheiro por completo em 2001. A primeira foi aceite por credores que representavam 76% da dívida reestruturada e na segunda atingiu-se os 93%. No entanto, os termos da reestruturação, que impunham ainda assim severas perdas aos credores, não foram aceites por todos. E é aqui que (est)a história começa.

Os abutres

‘Fundos-Abutres’ é como são conhecidos os principais intervenientes da última saga da reestruturação da dívida Argentina. Na linha da frente está um fundo com sede nas Ilhas Cayman, chamado NML Capital Limited, detido pela Elliott Management Corp, uma empresa do milionário Paul Singer. Este fundo, juntamente com o Aurelius Capital Management e o Blue Angel, recusaram-se a aceitar qualquer reestruturação da dívida argentina que detinham. Os três detêm cerca de 1,3 mil milhões de dólares de dívida pública do país.

Mas nenhum destes fundos comprou estas dívidas em condições “normais”. Os ‘fundos-abutres’ são conhecidos por comprarem dívida de países em reestruturação, que estão perto de entrar em incumprimento ou que já entraram em incumprimento. O valor que pagam por esta dívida é muito mais baixo do que o seu valor original e, por isso, esperam conseguir no final, com o pagamento por inteiro ou apenas mais alto do que o preço irrisório por vezes pago, um lucro substancial.

Em 1996, o fundo de Paul Singer comprou 20,7 milhões de dólares de dívida do Peru por apenas 11,4 milhões, e depois levou o Peru a Tribunal e acabou a receber 58 milhões de dólares. Outro exemplo é o de um ‘fundo-abutre’, que não de Paul Singer, que comprou empréstimos antigos que a Zâmbia tinha pedido para construir estradas na década de 1970. Esses empréstimos estavam nas prateleiras de um outro país pobre e, na altura em que o fundo entrou com o processo em Tribunal, a Zâmbia já tinha dinheiro para fazer o pagamento por completo. E foi obrigada a fazê-lo.

O NML tem sido o maior opositor da Argentina. Para obrigar o país a pagar a sua dívida, estes fundos iniciaram uma batalha nos tribunais que levou à apreensão, durante 10 semanas, de um navio-escola argentino que estava num porto do Gana em 2012, e à tentativa de apreensão dos depósitos do banco central da Argentina na Reserva Federal de Nova Iorque e do avião presidencial. Christina Kirchner chegou a fretar um jato privado para fazer uma visita oficial com medo de ver o Tango 1 apreendido. O NML já tentou apreender dinheiro que a Argentina transferiu para um banco em Nova Iorque para comprar microscópios e entrou em março de 2014 com um processo em Los Angeles para ficar com os contratos comprados pela Argentina para lançar dois satélites em 2015 e 2016.

▲ Navio argentino ARA volta à Argentina depois de 10 semanas apreendido no Gana

AFP/Getty Images

O fundo de Paul Singer pagou apenas 49 milhões de dólares por uma dívida que valia 220 milhões e que, com a valorização das obrigações argentinas, vale agora mais de 830 milhões. Para exigir este pagamento, os fundos criaram um grupo de lobby no Congresso norte-americano chamado American Task Force Argentina, para tentar bloquear os esforços da Argentina em reestruturar a sua dívida.

O problema

Muito do problema atual da Argentina vem de uma cláusula legal e de um erro crasso. Devido à história de instabilidade, o país decidiu começar a emitir dívida pública em Nova Iorque ao abrigo da lei norte-americana. Estas obrigações eram emitidas com uma espécie de contrato de obrigações chamado “Fiscal Agency Agreement”, redigido por advogados americanos ao abrigo da lei nova-iorquina. Os pagamentos que a Argentina tinha de fazer seriam feitos de 1976 em diante através de um banco em Nova Iorque, o que quer dizer que os tribunais norte-americanos tinham completa jurisdição para resolver disputas.

Nesse contrato – “Fiscal Agency Agreement” –, os advogados argentinos decidiram incluir uma cláusula pari passu, mas não colocaram uma cláusula de ação coletiva. O que quer isto dizer? A cláusula obriga ao tratamento igual de todos os credores ou, pelo menos, assim foi entendido por um tribunal norte-americano. Se a Argentina tivesse colocado uma cláusula de ação coletiva nos seus contratos, quando a grande maioria dos credores aceitou uma reestruturação, em 2005 e 2010, os restantes, incluindo os ‘fundos-abutres’, seriam obrigados a aceitar as mesmas condições.

Como não o fez, a novela chegou a este último capítulo que ameaça ter um desfecho em breve, mas que pode, ainda assim, arrastar-se por mais alguns episódios.

A 16 de junho, o supremo tribunal dos Estados Unidos rejeitou um recurso que a Argentina apresentou contra a decisão de um tribunal norte-americano que obrigava o país a pagar aos credores que não aceitaram participar na reestruturação da dívida, ao mesmo tempo que paga aos credores que aceitaram reestrutura a sua dívida e que perderam cerca de 70% do seu investimento.

▲ Advogados da Argentina após a decisão de 16 de junho

AFP/Getty Images

A resposta imediata da presidente da Argentina foi a de que o país não iria ceder a extorsão. O problema é que a Argentina até podia não ceder, mas se o Bank of New York, intermediário neste conflito, não cumprir a ordem do tribunal, será acusado de desrespeito porque está obrigado a cumprir a lei norte-americana.

No entanto, Christina Kirchner já disse que pretende negociar com estes fundos. Se tiver de pagar a todos por inteiro, o país entrará, novamente, em incumprimento. Seria o segundo em 13 anos.

A 30 de junho de 2014, a Argentina tem de pagar aos seus credores cerca de 900 milhões de dólares, excluindo o que o país deve aos ‘fundos-abutres’. O país pediu uma suspensão da decisão para tentar ganhar tempo para negociar, mas o NML já pediu que esse recurso seja rejeitado. Se a Argentina quiser mesmo negociar, alegam que não há razão para que não consigam um acordo até ao final de julho, altura em que termina o período de graça para o pagamento das obrigações devidas a 30 de junho.