A subida das taxas de juro vai ter um “impacto não negligenciável” no rendimento disponível das famílias e na situação financeira das empresas – o que é a expressão que o Banco de Portugal usa para reconhecer que a vida de quem tem créditos bancários (indexados à Euribor) vai tornar-se ainda mais difícil. Porém, o supervisor está confiante de que as taxas de juro não vão subir ao ponto de voltarem a ter o mesmo peso que tiveram no passado, isto é, nos máximos registados em 2008.

No Boletim Económico divulgado esta quinta-feira, o Banco de Portugal desvaloriza os riscos associados ao aumento das Euribor no próximo ano, isto caso se confirmem as expectativas de subida que estão implícitas na negociação recente de alguns instrumentos de mercado (como contratos futuros de taxas de juro e outros). Esses instrumentos complexos, neste momento, apontam para que as Euribor possam superar os 3% até ao final de 2023 – embora estes sejam preços de mercado sempre caracterizados por grande volatilidade.

As taxas Euribor desceram esta quinta-feira nos prazos a três, a seis e a 12 meses, prosseguindo a tendência de alguma estabilização nos últimos dias, depois de as taxas médias terem disparado em setembro. Os valores mais recentes para as taxas Euribor são 1,173% no prazo a três meses, 1,762% a seis meses e 2,41% no prazo a 12 meses.

E como é que isto compara com aquilo que nos dizem os tais instrumentos de mercado que, apesar da volatilidade, são os melhores reflexos das expectativas de como as Euribor vão evoluir? Os futuros de Euribor a três meses estão nesta altura a ser negociados a 2,35% para início de maio e a 3,02% para final de 2023.

Noutros prazos, os contratos de Euribor a seis meses estão a ser negociados a 2,65% para o início do ano e a 3,08% para o final de 2023. Ou seja, está a ser prevista uma quase duplicação dos indexantes mais usados em Portugal. Por seu lado, os futuros de Euribor a 12 meses está a negociar a 2,95% para março de 2023 e a 3,11% para outubro de 2023.

Com aumentos (esperados) nesta ordem de grandeza, o tal impacto “não negligenciável” nas empresas e famílias será inevitável, mas o Banco de Portugal desdramatiza: “Não se antecipa que o rácio da despesa com juros sobre o rendimento das famílias ou sobre os resultados das empresas se aproxime dos valores máximos observados no passado“.

Por outras palavras, o Banco de Portugal não faz uma estimativa concreta sobre até onde podem subir as taxas mas olha para a evolução esperada pelos mercados e enquadra essa evolução esperada no “peso” que os pagamentos de prestações de dívida terão na economia portuguesa. “A redução registada no endividamento e o crescimento económico (nominal) entretanto ocorrido, com reflexos nos rendimentos das famílias e nos resultados das empresas, mitigam o efeito da taxa de juro“, confia o supervisor.

Fonte: Euribor-rates.eu

Governo levanta o véu sobre as medidas vai exigir à banca

Neste contexto, o Governo levantou um pouco o véu, esta quinta-feira, sobre algumas das medidas que vão ser apresentadas para atenuar o impacto nas famílias. Embora sublinhe que os indexantes de crédito estão em “padrões normais”, entre 2% e 3%, o Governo reconhece que a rapidez com que os juros subiram, nos últimos meses, vai obrigar a medidas incluindo a suspensão das comissões de amortização antecipada ao longo de 2023 e, também, a extensão dos prazos mas com direito a voltar atrás.

Foi o secretário de Estado do Tesouro João Nuno Mendes que, num debate parlamentar esta quinta-feira, criticou as propostas apresentadas por outros partidos e pediu que não se alimente “uma ilusão às pessoas de que podemos por via administrativa ou legislativa acabar com as subidas da taxa de juro”.

Juros do crédito à habitação. Governo levanta o véu sobre algumas medidas que vai exigir à banca

Começando por descartar que possam ser lançadas novas moratórias – até porque não há “enquadramento europeu” que as permita –, João Nuno Mendes pediu que “não tenhamos truques ou ilusões para resolver esta realidade“. Porém, a subida rápida dos juros é um problema que “o Governo endereçará em sede de acordo de rendimentos, por via orçamental e um diploma específico dirigido ao setor bancário“.

Se relativamente aos dois primeiros pontos não foram divulgados detalhes, relativamente ao terceiro o Secretário de Estado revelou algumas das novas medidas. “Vamos propor legislar no sentido de que exista um dever que se impõe à banca para fazer face ao agravamento significativo da taxa de esforço que possa apresentar uma nova proposta” de crédito à habitação, ou seja, entre o banco e o cliente.

O que pode ser? “Pode ser um refinanciamento do crédito e celebração de um novo. Pode ser a extensão do prazo de amortização – aumento de cinco anos, por exemplo – mas também queremos criar um mecanismo pedagógico e proteção do cliente”. O quê, em concreto? “Dentro de um determinado prazo, o cliente ter o direito a voltar ao prazo original”, porque “aumentar o prazo diminui a prestação mas o cliente pagará sempre mais juros”.

O governante indicou, sem dar muitos detalhes, que “pode também haver alteração da tipologia da taxa aplicável aos créditos ou a consolidação de créditos sem aumento das taxas de juro”.

João Nuno Mendes indicou, ainda, outra medida que está a ser planeada: a suspensão temporária em 2023 da comissão de amortização antecipada, para que a existência dessa comissão não seja um entrave à renegociação e, por exemplo, à transferência de um banco para outro.

Os bancos cobram, habitualmente, uma comissão de 0,5% na amortização antecipada no caso dos empréstimos a taxa variável (2%, por regra, na taxa fixa). Ao longo de 2023, os bancos podem ser proibidos de cobrar essa comissão – que pode ser um incentivo para que alguém transforme poupanças em amortizações de crédito e, assim, atenuar o impacto da subida dos juros.

Subida dos juros penaliza as micro-empresas

No Boletim Económico, o Banco de Portugal afirma “as condições de partida do atual ciclo de subidas de taxas de política são distintas das observadas noutros episódios recentes”, porém, no campo das empresas, reconhece-se que a “subida de taxas de juros, a partir de valores extremamente baixos, deverá ter um impacto material nas estratégias de financiamento das empresas associado ao inevitável aumento de custos de financiamento“.

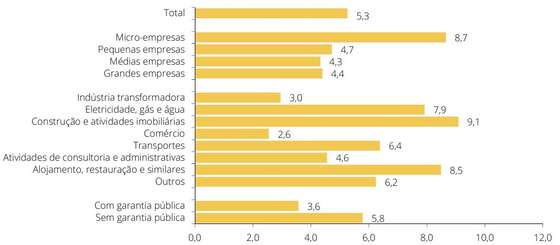

Um exercício de simulação feito no Boletim Económico indica que o aumento dos custos com juros que as empresas enfrentam até julho de 2023 pode ascender a 1.188 milhões de euros – isto caso as taxas de juro dos empréstimos bancários subam em média 1,58 pontos percentuais, um valor da taxa de juro é semelhante ao verificado em julho de 2015 (momento de referência usado no exercício).

“Assumindo a mesma variação de taxa para o encargo total com juros, que inclui o custo com outras fontes de financiamento para além dos empréstimos bancários, implica um aumento de custos correspondente a 5,3% do EBITDA de 2019”, ou seja, os resultados antes de juros, impostos, depreciações e amortizações. Mas o impacto não será sentido da mesma forma por todos os setores e por todos os tipos e dimensões.

As micro-empresas são as que podem sofrer um agravamento médio dos custos de financiamento, em proporção dos seus resultados operacionais: 8,7%, cerca do dobro do que sentiriam as empresas de maior dimensão. Os setores mais vulneráveis, revela o exercício do Banco de Portugal, são a “construção e atividades imobiliárias” e o “alojamento, restauração e similares”.

Banco de Portugal admite poder ser necessário “subida mais rápida das taxas”

A magnitude e a rapidez da subida das taxas de juro irão determinar até que ponto este exercício está a subestimar ou a sobrestimar o impacto nos custos de financiamento das empresas. Nesta fase, porém, a única certeza é que o Banco Central Europeu (BCE) vai continuar a aumentar as taxas diretoras. O Banco de Portugal, membro do Eurosistema, admite que pode ser necessário uma “subida mais rápida das taxas”.

“Num contexto em que a subida da inflação em grande medida decorre de constrangimentos do lado da oferta, uma reação de política mais prudente e gradual tende a ser preferível“, defende o supervisor liderado por Mário Centeno, um dos membros do Conselho do BCE que são conhecidos por preferir uma subida mais lenta das taxas de juro.

“No entanto, existindo também pressões do lado da procura a influenciar a subida dos preços, uma

subida mais rápida das taxas que reduza os riscos de que a inflação permaneça demasiado tempo

acima do objetivo pode revelar-se necessária“, acaba por reconhecer o Banco de Portugal.

Na análise do Banco de Portugal, “as pressões inflacionistas permanecem elevadas na segunda metade do ano, não obstante alguns sinais de alívio“. “Neste contexto, a inflação mantém-se acima de 9% na segunda metade do ano, atingindo o ponto máximo no terceiro trimestre (9,5%) e diminuindo ligeiramente no final do ano” – ou seja, o pico da inflação está previsto para esta reta final de 2022.

“As expectativas de preços dos empresários registaram uma inflexão no período recente”, salienta o Banco de Portugal, acrescentando que “as hipóteses para o segundo semestre apontam para novos aumentos fortes do preço do gás, mas para quedas em cadeia do preço do petróleo — embora permaneça acima do valor médio de 2021”. Por outro lado acrescenta o Banco de Portugal, “o abrandamento da atividade e o desvanecimento de alguns constrangimentos nas cadeias de fornecimento também contribuem para atenuar as pressões inflacionistas“.