As famílias portuguesas são as que pediram mais moratórias de crédito em toda a Europa (17% do valor total dos créditos) e nas empresas quase um terço (32%) dos créditos também estão suspensos – o que fará, na soma destas duas rubricas, que os bancos deixem de receber 13 mil milhões de euros em prestações até setembro de 2021 (11 mil milhões das empresas e dois mil milhões das famílias). Mas o Banco de Portugal diz não ver grandes riscos para a estabilidade financeira, já que tanto famílias como empresas, em grande medida, terão pedido moratórias não por extrema debilidade súbita mas, sim, “por precaução“.

No relatório semestral sobre estabilidade financeira, o Banco de Portugal não indica com clareza qual é o valor total em moratória, mas afirma que que “no final de setembro de 2020, 32% dos empréstimos a empresas concedidos pelo setor bancário estavam em moratória, o que correspondia a 24,4 mil milhões de euros” – sem especificar o valor das moratórias concedidas a particulares nem, portanto, o valor total (nem mesmo, perante a insistência dos jornalistas, na conferência de imprensa realizada esta quinta-feira em Lisboa). Recorde-se que em junho havia 39 mil milhões de euros em moratória, no total, o que representava 22% das carteiras dos bancos – valores totais que o Banco de Portugal não atualizou neste relatório (que, aliás, esteve para ser divulgado a 3 de dezembro).

Na área das empresas, porém, sabe-se que são os tais 24,4 mil milhões de euros cuja cobrança está suspensa (32% do crédito existente). E como é que este valor do crédito em moratória compara com o que se passa nos outros países da União Europeia? Só há dados europeus até junho e, nessa altura, só 9% das carteiras de crédito estavam em moratória, em média – o que contrasta com os 30% que, em média, havia nessa altura em Portugal. Ou seja, mais do que o triplo.

Banca nacional é a que tem maior proporção de moratórias na Europa, diz DBRS

Ainda assim, o Banco de Portugal assinala que os bancos partiram para esta crise com uma situação de capital muito mais robusta do que aconteceu na crise anterior, o que lhes dá maior margem para registar perdas. E, por outro lado, destaca-se no relatório que “o layoff simplificado, a suspensão temporária do serviço da dívida e a proibição da revogação de linhas de crédito contratadas proporcionadas pela moratória, o adiamento do cumprimento de algumas obrigações fiscais e contributivas e as linhas de crédito com garantia pública mitigaram as dificuldades de tesouraria das empresas”.

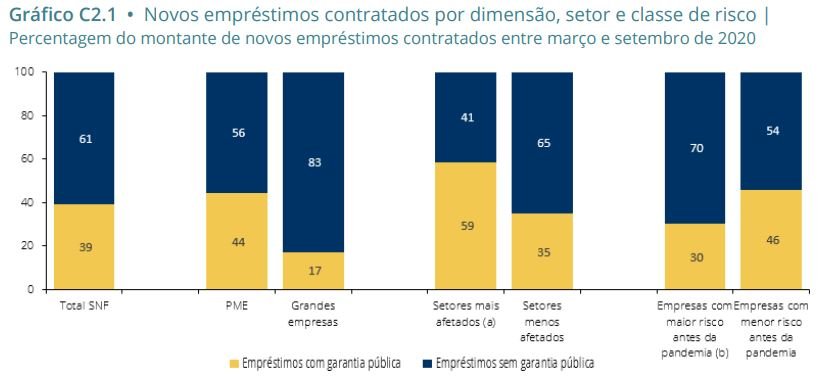

Por outro lado, sustenta o supervisor financeiro liderado por Mário Centeno, cerca de 40% de novos empréstimos contratados pelas empresas entre março e setembro de 2020 “estiveram associadas a linhas de crédito com garantia pública“, ou seja, é menor a ameaça para os bancos porque há uma garantia pública por detrás de quase metade dos créditos que foram concedidos desde o início da pandemia, que foram motivados pela procura, por parte das empresas, de crédito para “financiamento de existências e de necessidades de fundo de maneio”.

E mais: “Com base num inquérito a sete dos maiores bancos do sistema financeiro português, conclui-se que entre as empresas com créditos em moratória, o peso de 20% dos depósitos no crédito em moratória das PME é superior ao das grandes empresas”. Há, portanto, vários casos de pequenas e médias empresas em que, apesar de existirem créditos em moratória, também têm depósitos nesses mesmos bancos que cobririam parte ou a totalidade das responsabilidades se fosse necessário (e até podem ter mais depósitos em outras instituições).

Fonte: Banco de Portugal

Daqui para a frente, tudo irá depender de como evoluir a pandemia. “A duração e dimensão da crise pandémica condiciona a recuperação dos fluxos de tesouraria das empresas”, diz o Banco de Portugal, notando que num “cenário económico central, o aumento projetado para 2020 da dívida em vulnerabilidade das empresas seria em larga medida corrigido até 2022”. Porém, “num cenário severo, o aumento da dívida em vulnerabilidade é mais persistente no tempo” – mas mesmo aí não se teria uma “situação de vulnerabilidade das empresas tão exacerbada como a observada em 2011-13”, garante o Banco de Portugal.

O processo de retirada das medidas de apoio deve ser gerido adequadamente para evitar efeitos negativos abruptos para as empresas e para as instituições financeiras (cliff effects), com consequências negativas para a qualidade de crédito das exposições do sistema bancário. As medidas excecionais de apoio às empresas devem alcançar um equilíbrio entre a reafetação dos recursos que limitem a manutenção de empresas zombie e a destruição de atividades produtivas cuja rendibilidade será retomada num horizonte mais alargado, garantindo a sua adequação a cada fase da crise pandémica”.

Mais de metade das famílias com moratória não perdeu rendimentos

O Banco de Portugal não indica qual é o valor total de créditos às famílias em moratória. Diz, apenas, que são cerca de 17% do crédito total (o que compara com a média europeia que, em junho, era de 6,2% – ou seja, também aqui quase o triplo da média europeia).

Porém, é um sinal preocupante que, “de acordo com um inquérito realizado a sete das principais instituições bancárias a operar em Portugal, cerca de metade dos devedores que aderiram à moratória estavam empregados nos setores mais afetados pela pandemia”, diz o Banco de Portugal. Aliás, “cerca de 10% dos devedores com moratória estão em situação de desemprego, inatividade ou reforma” e, por outro lado, “dos devedores com reduções de rendimento, mais de metade registaram uma quebra superior a 20%” – ou seja, são pessoas que terão caído em grandes dificuldades.

Porém, também aqui o Banco de Portugal vê alguns fatores “mitigantes” quando se fala no risco para os bancos. Os dados recolhidos pela instituição indicam que “mais de metade dos mutuários com empréstimos em moratória pertencem a agregados familiares quenão terão registado uma quebra de rendimento face ao nível pré-pandemia” – ou seja, , como diz o supervisor bancário, “este resultado indicia que uma parcela significativa de devedores terá recorrido à moratória por motivo de precaução, pese embora esta possa ter sido, também, a principal motivação para famílias com quebras de rendimento”.

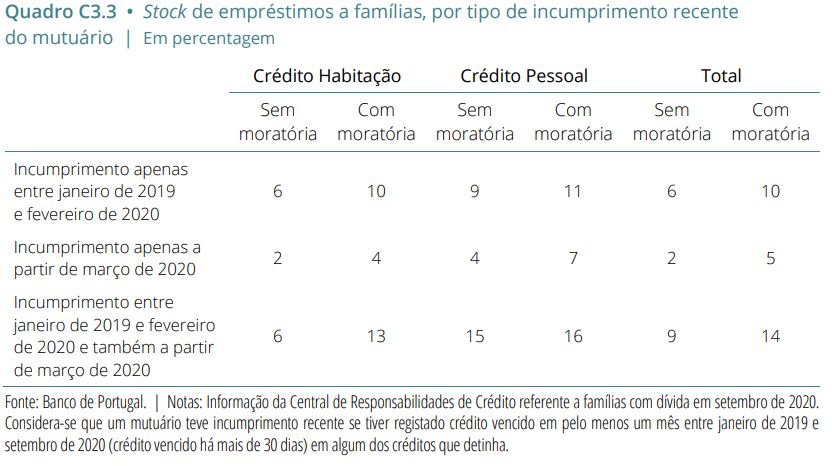

Sendo impossível antecipar quantos destes créditos em moratória se vão transformar em créditos em incumprimento (não só nas famílias mas, também, nas empresas), o Banco de Portugal reconhece, porém, que no crédito aos particulares “cerca de 29% do crédito em moratória está associado a mutuários com incumprimento recente” (pessoas com outro registo de crédito vencido há mais de

30 dias em algum dos créditos que detinham) em pelo menos um mês entre janeiro de 2019 e setembro de 2020. Ou seja, houve mais moratórias em particulares que já tinham um historial de dificuldades (antes da pandemia), sobretudo na área do crédito pessoal.

.

Desde que foram lançadas as moratórias, o Banco de Portugal estima que até setembro tenha havido já 650 milhões de euros em prestações de crédito que deveriam ter sido pagas e não foram. “Até setembro de 2021, e tendo em consideração os diferentes prazos de vigência para a moratória pública e para as moratórias privadas e a hipótese de não existirem saídas voluntárias de moratória, este montante poderá ascender a 2 mil milhões de euros, com cerca de 4% deste montante a corresponder a juros não pagos”, acrescenta o supervisor.

Mais de metade (51%) dos devedores que estão com pagamentos suspensos apenas pediram moratória para crédito à habitação – ao que acrescem 20% que só pediram para créditos pessoais e 5% para (apenas) crédito automóvel. Menos de um quarto (22%) dos devedores pediu moratórias tanto para o seu crédito à habitação como, também, para créditos pessoais.

Mercado imobiliário tem sido “resiliente” mas “persistem os riscos de uma correção”

Um ponto sempre importante de todas as análises à estabilidade financeira é a evolução dos preços do imobiliário, pela importância decisiva que tem para o valor dos ativos dos bancos e, indiretamente, na capacidade dos clientes de continuarem a honrar os seus compromissos. Aqui, o Banco de Portugal destaca que “as valorizações dos ativos imobiliários residenciais mostraram resiliência face ao choque pandémico, suportadas por taxas de juro baixas, mas persistem os riscos de uma correção“. Uma correção em baixa, leia-se.

Numa evolução que surpreendeu alguns operadores, “os preços no mercado imobiliário residencial continuaram a aumentar após o choque pandémico, embora a um ritmo ligeiramente mais lento”. No segundo trimestre de 2020, o índice de preços da habitação cresceu 7,8% em termos homólogos, que compara com 8,9% no quarto trimestre de 2019 – um fenómeno que não é exclusivo de Portugal porque “também na área do euro os preços da habitação cresceram no segundo trimestre de 2020, 5% em termos homólogos”, destaca o Banco de Portugal.

Como é que isto se explica? “A resiliência dos preços do imobiliário residencial não será estranha à política acomodatícia do BCE”, diz o Banco de Portugal, destacando que “as taxas de juro muito baixas constituem um fator importante, favorecendo também a procura de crédito à habitação” – os clientes que já têm casa (com crédito a taxa variável) gozam de prestações mais suportáveis e os clientes que querem comprar casa para habitação própria conseguem mais facilmente suportar os encargos associados à prestação que vão receber. Isto, claro, se tiverem condições para dar a entrada inicial que passou a ser mais exigente nos últimos anos, por ordem dos bancos centrais que querem evitar a formação de riscos excessivos no mercado imobiliário.

“Juros baixos são maus para os jovens que não têm pais ricos”

Por outro lado, as taxas de juro historicamente baixas aumentam, também, a atratividade do mercado imobiliário como investimento, face à escassez de alternativas – um movimento que também ajuda a criar procura no mercado, travando uma hipotética correção do mercado. “As taxas de juro muito baixas e a ampla liquidez no mercado favorecem os movimentos de search-for-yield, em particular por fundos do mercado imobiliário, gerando valorizações deste ativos”, diz o Banco de Portugal.

O supervisor reconhece, porém, que “a menor pressão de venda de ativos imobiliários residenciais estará também associada às moratórias de crédito que, ao mitigarem as dificuldades de liquidez e o incumprimento, reduzem a entrada de novas habitações no mercado ou a celebração de vendas com desconto”. Mas isso significa que quando as moratórias terminarem um grande número de casas poderá, então aí, ser colocadas no mercado? O Banco de Portugal não faz previsões, mas admite que “em momentos de crise, persiste um risco de correção dos preços neste mercado, não apenas em Portugal como noutros países da área do euro, e em particular para países com sinais de sobrevalorização dos ativos imobiliários residenciais”.

Há que lembrar, porém, que “em Portugal, as estimativas de sobrevalorização dos ativos imobiliários residenciais deverão ser lidas com cuidado pelo facto de as variáveis consideradas na estimação não considerarem todas as determinantes da procura por imóveis residenciais, em particular, a procura externa e a procura de imóveis para atividades turísticas, que terão contribuído para o aumento dos preços neste mercado no período que antecedeu a crise pandémica”.

E, ainda, embora não hajas bolas de cristal nesta matéria, o Banco de Portugal salienta que “potenciais correções poderão afetar estes agentes de forma distinta, em consequência de uma segmentação muito pronunciada neste mercado, seja por tipo de habitação ou por localização dos imóveis”. Para os bancos, porém, embora uma “eventual diminuição do preço dos imóveis residenciais terá impactos negativos na carteira das instituições”, o supervisor volta a sublinhar que “a percentagem de transações de imobiliário residencial financiadas por empréstimos é inferior à do período que antecedeu a crise da dívida soberana, 48% em junho de 2020 e 66% em 2009″.