O valor do défice das administrações públicas em 2015, em contabilidade pública, deverá ficar 500 milhões de euros abaixo do previsto, excluindo os efeitos do Banif. Esta foi a notícia amplamente difundida na passada segunda-feira, 25 de janeiro, com a divulgação dos dados da execução orçamental final de 2015.

Importa, antes de mais, esclarecer que o défice em contas nacionais é que conta para Bruxelas (e não só). Assim, isto não significa que a principal meta do Orçamento do Estado (OE) para 2015 tenha sido não só atingida como ultrapassada. Como é sabido, esta era de 2,7% do PIB (Produto Interno Bruto).

Mais interessante é que, no Orçamento, previa-se que o défice “de caixa” (o que ficou 500 milhões de euros abaixo) viesse a ser de 2,9% do PIB. Isto é, superior ao défice em contas nacionais – ao arrepio do que tem sempre acontecido, e não é crível que aconteça agora.

Em qualquer caso, este desvio (desta vez, no bom sentido) não pode ser separado do comportamento positivo da despesa com “juros e outros encargos”. Se olharmos para o saldo primário (ou seja, excluindo os juros), verificamos que está basicamente dentro do previsto (pequeno desvio negativo de 18 milhões).

Nos últimos dois meses, com os dados da DGO (Direção-Geral do Orçamento) relativos a outubro e a novembro, tentámos prever o que seria o desvio no défice de 2015, em função do comportamento da execução orçamental. Este mês, o exercício que fazemos é diferente.

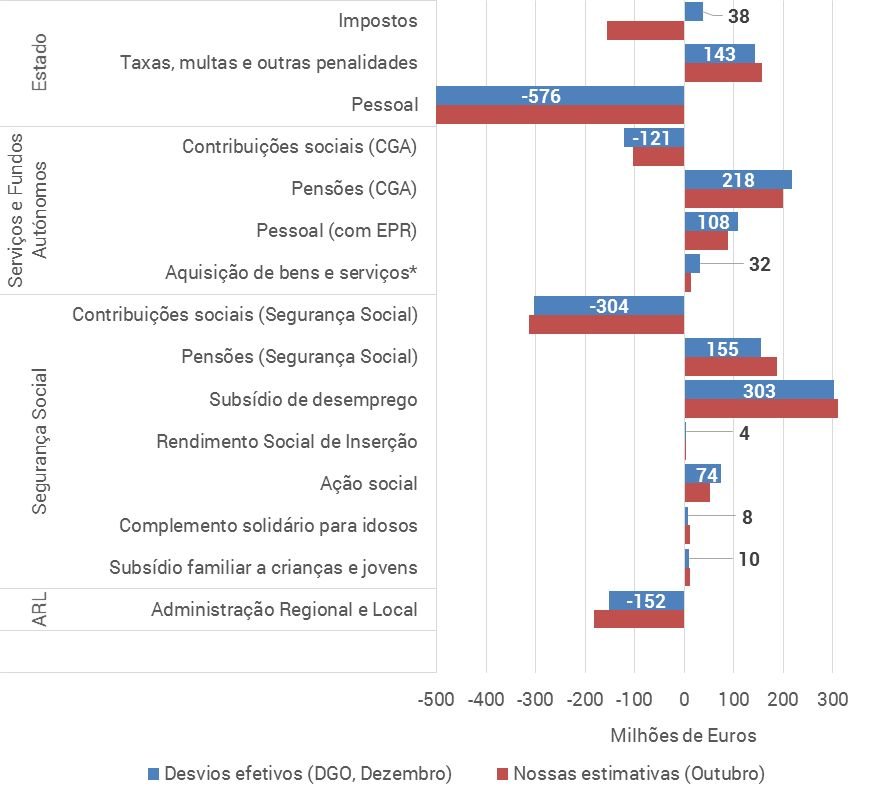

O que temos são já os valores finais, embora provisórios, do ano para cada rubrica. Podemos assim observar diretamente os desvios por comparação com os valores do OE. As nossas estimativas revelaram-se próximas dos desvios agora observados em todas as rubricas exceto nas receitas fiscais, devido ao desempenho muito forte do IRC, cuja magnitude tivemos dificuldade em antecipar.

Em qualquer caso, a avaliação que interessa é a que fazem as instituições europeias. Por exemplo, a saída ou não do Procedimento por Défice Excessivo, que chegou a parecer possível em outubro, mas acabou por sair gorada devido ao Banif, é feita com base no défice em contabilidade nacional, cujo valor final só deverá ser dado a conhecer pelo INE (Instituto Nacional de Estatística) em março ou abril. Entretanto, temos, por exemplo, as previsões do Governo que, no esboço do Orçamento do Estado para 2016, estima que o défice das administrações públicas em 2015 se tenha fixado em 4,2% do PIB.

Comparação entre as nossas estimativas em outubro e os desvios verificados para as principais rubricas da execução orçamental

Afinal, é no médio prazo que estamos todos mortos?

A Comissão Europeia publicou, recentemente, o “Fiscal Sustainability Report 2015”, onde analisa a “sustentabilidade orçamental” dos países da União Europeia a três níveis: curto prazo (um ano), médio prazo (dez anos) e longo prazo.

Tanto no curto como no longo prazo, Portugal está no grupo dos mais fortes.

No curto prazo, pela conjugação das taxas de juro muito baixas e uma economia a entrar em velocidade de cruzeiro com uma situação orçamental aparentemente em vias de estar controlada. No longo prazo, considera-se que o país está bem preparado, citando-se como exemplo, curiosamente, as reformas feitas no sistema de pensões.

Seja como for, o que o relatório destaca é a vulnerabilidade das nossas contas públicas ao desempenho da atividade económica e dos mercados financeiros, e, por outro lado, a margem de manobra muito reduzida que existe para a intervenção do Estado na economia. Ambos os problemas são consequência da acumulação de desequilíbrios que resultou no fardo da enorme dívida pública de Portugal, e da elevada fatura com os respetivos juros que lhe está associada, mesmo com taxas favoráveis (que o relatório estima na ordem dos 4,9% do PIB em 2015).

É devido a este quadro negro que os autores do relatório, na linha do que também aqui temos defendido, consideram que, a médio prazo, a sustentabilidade das finanças públicas é muito frágil. Por exemplo, a redução da dívida pública projetada para os próximos dez anos depende da manutenção de um excedente estrutural primário de 1,9% do PIB durante o período em causa.

Isto significa que, mesmo descontando os juros e algum efeito da estagnação/recessão económica, o setor público tem, em média, de ser excedentário naquele montante. No próprio relatório admite-se que isto seja “excessivamente ambicioso”, até porque, nos últimos 35 anos, apenas um quarto de todos os saldos estruturais primários registados em todos os países da UE28 alcançou tal meta.

Isto dá-nos ideia das condições muito restritivas que enquadraram o Orçamento do Estado para 2015 e, muito mais, para este ano. Ficámos a saber a 27 de janeiro, que a Comissão Europeia não gostou do “esboço de orçamento”, que contempla uma redução do défice estrutural em apenas 0,2 pontos percentuais, aquém dos 0,6 exigidos por Bruxelas.

Já hoje, dia 28, soubemos mais: as dúvidas da Comissão vão muito para além de meros “detalhes sobre implementação de medidas”, tendo fortes reservas quanto aos cálculos subjacentes ao “esboço”. Por um lado, pelos efeitos das medidas propostas, por outro lado, por se ter tentado incluir as referentes à “reposição de rendimentos” como extraordinárias: recorde-se que nos saldos estruturais não contam receitas e despesas consideradas “extraordinárias”, como se aplica por exemplo ao caso do Banif.

Conceda-se, no entanto, que a exigência da Comissão significa obrigar Portugal a comprometer-se com um excedente estrutural primário da ordem dos 3,8%: o dobro daquele que a Comissão já considera ambicioso no seu próprio relatório. Em 2015, apesar do “melhor resultado na execução orçamental em democracia”, o saldo estrutural primário em 2015 terá ficado nos 3,1% do PIB.

Em contabilidade pública, 500 milhões abaixo da meta. E na que conta?

Como já referimos, a contabilidade pública assume uma ótica de caixa, isto é, entradas e saídas de dinheiro. O que conta para Bruxelas é o défice em contas nacionais, calculado pelo INE/Eurostat, que assume uma ótica “patrimonial” ou económica, registando-se os direitos e obrigações no momento em que são contraídos.

Não é crível que assim aconteça, dada a dinâmica dos juros e das dívidas a fornecedores, mas o mais provável, tendo em conta as tendências que se confirmaram e intensificaram no final do ano, é que venha a ter um impacto negativo ligeiro. Assim sendo, o défice, sem Banif, deverá ficar mesmo de 2,9% a 3%, apesar de em termos de caixa ter saído melhor do que o previsto em 500 milhões de euros.

Até setembro, os dados continham um ajustamento fortemente negativo ao défice, de contabilidade pública para nacional (1,5% do PIB, de acordo com o Conselho das Finanças Públicas). Isto acontece, entre outros motivos, devido aos timings dos pagamentos de juros (que passam a ser devidos mas não são pagos logo), por um lado, e de recebimentos de impostos (que são imputáveis aos contribuintes mas não se recebem logo). No final do ano, a maior parte deste saldo deve normalizar, mas ainda assim o impacto deve ser ligeiramente negativo.

Receita fiscal: o IRC surpreende, a sobretaxa não

A receita fiscal é o único grupo considerado em que as nossas previsões falharam. Isto deve-se sobretudo à receita de IRC, que ficou mesmo muito longe, para melhor, da sua meta orçamental: quase 560 milhões de euros (12% da meta).

É graças a isto que a receita fiscal acaba, no seu todo, por ficar acima. Isto é, ainda assim, minorado pelas tendências dos principais impostos (IVA e IRS), que acabaram por, no conjunto, resultar pior do que nas nossas estimativas. A receita de IVA desiludiu ligeiramente em dezembro, face ao que seria de esperar pela sua tendência no ano.

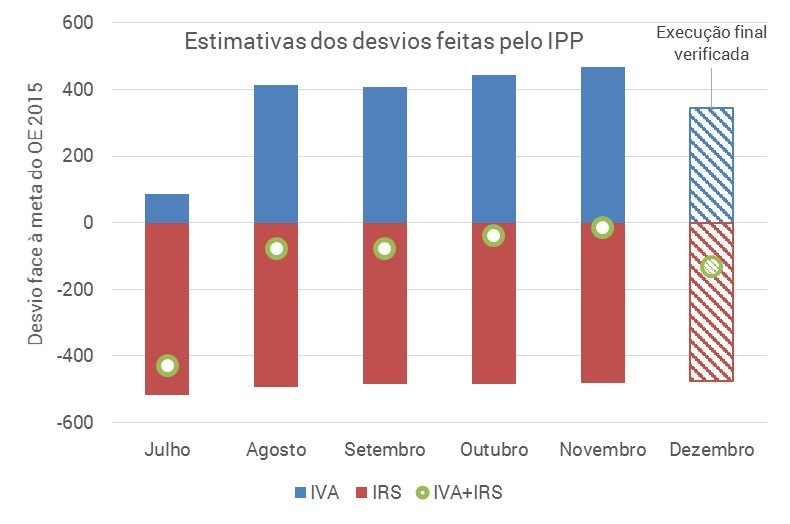

Assim, o que se arrecadou a mais em IVA não chegou para compensar o que se arrecadou a menos em IRS, impossibilitando a devolução da sobretaxa. Esta dependia de um desempenho muito favorável para a receita conjunta de IVA e IRS (circunferência verde no gráfico abaixo), e que, por isso, nunca aqui considerámos crível.

O adeus da sobretaxa: o desvio positivo no IVA não cobriu o desvio negativo no IRS

No cômputo geral, a receita fiscal ficou (em termos de caixa) quase exatamente em cima da meta anual. A análise destes dados dá ainda pistas para duas potenciais fontes de discussão em 2016.

Petróleo e tabaco: a acompanhar com atenção em 2016

Primeiro, mesmo com a acentuada tendência de queda dos preços dos combustíveis, a receita de ISP (Imposto sobre os Produtos Petrolíferos) ficou apenas 72 milhões de euros (3,2%) abaixo do esperado. Isto compara com uma queda dos preços de venda, entre o início e o fim de 2015 de 5,9% no gasóleo e 2% na gasolina 95, de acordo com dados da DGEP (Direção-Geral de Estudos e Previsão).

A estas acresce a forte queda anterior: entre 15 de outubro de 2014, data em que a proposta de OE foi enviada ao Parlamento, e o final do ano, os preços de venda caíram 10,6% no gasóleo e 13,4% na gasolina. Note-se que estes preços incluem os impostos, que têm uma componente fixa, pelo que o preço antes de impostos terá caído mais ainda.

Ora, embora fosse necessária uma análise mais fina, isto levanta sérias dúvidas quanto à “neutralidade fiscal” sugerida pelo Governo para justificar a mexida neste imposto. Ou seja, a receita com este imposto poderá aumentar, mesmo com a queda do preço do petróleo. Se isto em abstrato é positivo para a consolidação orçamental, claro está que esse aumento não é certamente neutral do ponto de vista económico: resulta num aumento da taxa média de imposto.

Eventuais ganhos devidos à queda do preço do petróleo serão assim, nalguma medida, “nacionalizados”. Reconhecemos, porém, que este aumento do imposto, pela moderação dos incentivos a um maior consumo de combustível, poderá trazer efeitos positivos do ponto de vista ambiental e da estabilidade macroeconómica.

Segundo, confirmando a tendência que vem desde o início do ano, a receita com o imposto sobre o tabaco ficou bastante abaixo do previsto (menos 263 milhões de euros, 17,5%) quando no OE se esperava um aumento de 7,5% (!), motivado pelas alterações na lei que entraram em vigor em janeiro.

Já referimos na análise anterior que isto poderá provavelmente ser explicado por um forte aumento da evasão fiscal. Eventualmente, ter-se-á também sobrestimado a receita que poderia advir de meios alternativos, como os cigarros eletrónicos, em que a sua taxação se traduziu em importantes aumentos dos preços ao consumidor. O “esboço de orçamento” para 2016 prevê um efeito positivo na receita decorrente de um novo aumento neste imposto, o que, tendo em conta esta experiência recente, se poderá revelar muito difícil.

Gastos com pessoal e poupança social

A suborçamentação dos gastos com pessoal do Estado, já bem evidente nos últimos meses, atingiu 576 milhões de euros, confirmando que a perspetiva de redução de 8,8% desta despesa no OE para 2015 era excessivamente ambiciosa, tal como já tinha sido no OE para 2014.

Isto foi parcialmente compensado nos gastos com pessoal dos Serviços e Fundos Autónomos (entidades da administração central dotadas, em geral, de autonomia administrativa e financeira, como os Hospitais EPE). Aqui, registaram-se poupanças na ordem de 296 milhões de euros (quase 5% do valor orçamentado).

O saldo da Segurança Social (depois de transferências correntes da Administração Central) é superior ao previsto no OE para 2015 em 186 milhões. As contribuições para a Segurança Social (a sua principal fonte de receita), apesar do aumento de 2,8% face a 2014, ficaram 304 milhões de euros abaixo do previsto no OE.

Do lado da despesa, as poupanças mais significativas registaram-se ao nível das prestações de desemprego (303 milhões) e das pensões de velhice (140 milhões) – poupanças que parecem exceder largamente o efeito positivo da recuperação económica, o que é aliás corroborado pelo crescimento do número de desempregados sem acesso a subsídio.

Serão os juros a luz e as trevas das finanças públicas?

A despesa com juros assume-se hoje, efetivamente, como o principal “nervo” das finanças públicas. Das rubricas que contam, pelo seu tamanho, esta é certamente a mais volátil do Orçamento. Por muita vontade política que possa haver num ou noutro sentido, as restantes, maiores – salários e prestações sociais – são, como se diz na gíria económica, “sticky”: não pegajosas, claro, mas mais resistentes à mudança.

A margem para os decisores tomarem decisões de política orçamental a partir de alterações com impacto nos salários e prestações sociais é assim, por definição, escassa. Muito mais escassa ainda, como vimos, para decisores que trabalham sobre um Orçamento vulnerável à despesa com juros. A sua dimensão, em conjugação com as regras europeias cujas provisões mais exigentes não lhe são sensíveis, assim o impõe.

Aliás, a própria preferência pelo saldo estrutural em detrimento do saldo estrutural primário incorporada nas regras europeias é reveladora de uma certa inconsistência. Por um lado, recorre-se ao saldo estrutural – apesar de todas as suas graves limitações – para eliminar os efeitos da volatilidade da “economia real” (ciclos económicos), porque se entende que a sua evolução é incerta e imprevisível e, por isso, os governos não podem ser nem beneficiados, nem prejudicados por ela.

No entanto, a preferência por este indicador leva a que não se eliminem os efeitos da volatilidade dos mercados financeiros sobre os juros, o que poderia ser feito recorrendo ao saldo estrutural primário, implicitamente atribuindo aos estados a responsabilidade por esta volatilidade, e não só pelo seu grau de exposição, que esse, sim, depende do nível de dívida pública.

Assim, a evolução dos mercados financeiros e o seu impacto na despesa pública em juros pode tanto constituir uma agradável surpresa, como em 2015, como ser, efetivamente, uma ameaça constante, pois qualquer crise que faça rapidamente subir os juros põe tudo – não só o Orçamento – em risco.

Economistas e investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra

luistm@ipp-jcs.org

hlvalenca@ipp-jcs.org