Há poucos anos seria impensável: a Euribor a um mês vive agora abaixo de zero. Nos outros prazos, mais populares como referência nas prestações de crédito, as taxas também estão em queda livre. A Euribor a seis meses, a mais comum nos empréstimos à habitação, ronda agora os 0,10%.

O cenário de taxas de juro negativas era tão improvável que os bancos não previram esta situação nos contratos ligados à concessão de crédito para compra de casa. Como não foram previstos mínimos para as taxas de referência (também conhecidas por indexantes), é possível que os bancos paguem aos devedores pelos seus créditos.

“Se as taxas de referência (normalmente a Euribor) utilizadas para o cálculo das taxas de juro aplicáveis nos financiamentos bancários, como no crédito à habitação, se tornarem negativas, a nossa opinião é a de que, em princípio, a taxa de referência negativa deverá ser descontada ao spread”, explica Nuno Galinha, advogado da sociedade Miranda Correia Amendoeira & Associados. O especialista em Direito Bancário e Financeiro ressalva que é preciso confirmar que o contrato do empréstimo não tem cláusulas que limitem a taxa de juro.

O spread é a margem do banco. É somado ao indexante para encontrar a taxa de juro usada no cálculo da prestação.

Se o indexante negativo for superior ao spread em valor absoluto, então, na prática, o banco terá de pagar aos seus clientes, porque a taxa de juro fica também negativa. “Do ponto de vista económico, em princípio, não parece fazer sentido que, se a taxa de juro calculada com base no indexante e no spread for negativa, o banco passe a ter de pagar ao cliente”, avisa Nuno Galinha.

Evolução das taxas Euribor desde setembro de 2008.

Por enquanto, apenas a Euribor a um mês está negativa (-0,008% na passada sexta-feira). Em Portugal, apenas o Banco Privado Atlântico Europa negoceia créditos à habitação indexados a esta taxa.

A Euribor a três meses caminha rapidamente para zero. Na passada sexta-feira, a taxa ficou em 0,036%, mas os operadores do mercado monetário estimam um valor de 0,005% até junho, de acordo com os negócios feitos no mercado de futuros. Alguns intervenientes neste mercado estão a propor uma Euribor a três meses nula já em maio.

Banco Best, Banco BIC, Banco Big, Banco BPI, Banco Português de Gestão, Banco Privado Atlântico Europa, Banif, BBVA, Deutsche Bank e Novo Banco concedem atualmente crédito indexado à Euribor a três meses.

Razão da discórdia

Nuno Rico, economista da Dinheiro & Direitos, a publicação ligada à Deco – Associação Portuguesa para a Defesa do Consumidor, concorda que a Euribor negativa deve ser refletida na prestação dos créditos à habitação. Contudo, o especialista defende que não devem ser aplicadas taxas de juro negativas nos cálculos. “Os bancos deverão refletir a taxa negativa do indexante até ao valor do spread do respetivo contrato, isto é, no limite o cliente apenas estará a amortizar capital”, explica Nuno Rico.

Alguns bancos não concordam. O Millennium bcp e o Montepio já adicionaram aos seus preçários a indicação que, no mínimo, consideram a Euribor nula. Ou seja, não cobram menos do que o spread.

O Millennium bcp está preparado para aplicar esta regra aos créditos antigos, mesmo que os contratos não prevejam limites, de acordo com fonte oficial do banco. O Montepio não esclareceu ao Observador se poderá aplicar a regra aos contratos antigos.

Embora o ActivoBank, que pertence ao grupo do Millennium bcp, não conceda atualmente créditos à habitação, também inclui no seu preçário a indicação que, no mínimo, cobram o spread nos seus créditos indexados às Euribor.

Mesmo entre os bancos, a decisão ainda não é uniforme. A Associação Portuguesa de Bancos, que representa a indústria bancária, não opina sobre a maneira correta de calcular as prestações quando os indexantes são negativos.

José de Matos, que preside à Caixa Geral de Depósitos, mostrou-se inclinado para a regra escolhida pelo Millennium bcp e pelo Montepio durante a última apresentação de resultados do banco estatal, mas a decisão só será tomada durante esta semana.

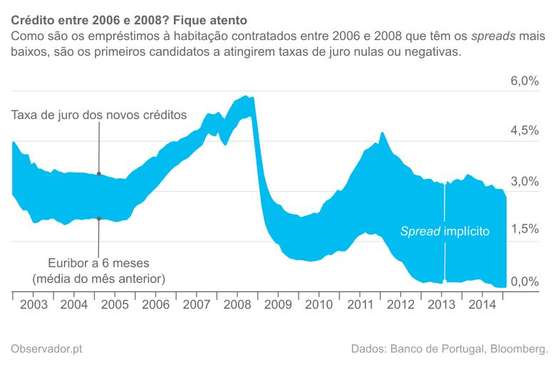

Spread implícito nos créditos à habitação.

Os clientes bancários que contrataram os seus empréstimos para compra de casa entre 2006 e 2008 foram os que conseguiram os spreads mais baixos. Por isso, são também os primeiros candidatos a terem os seus bancos a pagarem-lhes por a Euribor negativa ser superior, em valor absoluto, ao spread.

Uma questão de números

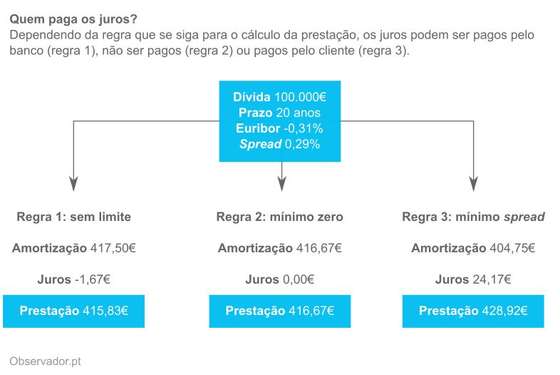

Na prática, há três modelos para calcular as prestações do crédito hipotecário quando o indexante é superior, em valor absoluto, ao spread.

No primeiro, não se limita a taxa de juro: se a taxa de juro obtida da soma da Euribor com o spread for negativa, é o banco que paga os juros. Por exemplo, numa dívida de 100 mil euros a 20 anos, se o indexante for de -0,31% e o spread de 0,29%, o cliente bancário amortiza mensalmente 415,83 euros do capital em dívida e o banco amortiza 1,67 euros.

O spread de 0,29% esteve em voga a partir de março de 2006, quando esteve em curso uma “guerra” na concessão de crédito à habitação. Banco BPI, Barclays e Santander Totta foram alguns dos que promoveram essa margem.

No segundo modelo, defendido pela Deco, a taxa de juro mínima é zero. Por isso, a prestação a pagar é equivalente aos 100 mil euros a dividir pelas 240 prestações em falta (20 anos × 12 meses). Dá 416,67 euros por mês.

Na terceira hipótese, que é defendida por alguns bancos, os clientes pagam, no mínimo, o spread. No caso anterior, a prestação resulta em 428,92 euros.

Simulações de prestação com a Euribor em -0,31%, de acordo com as três regras propostas.

A diferença para o primeiro modelo, de 13,09 euros, pode não parecer muito, mas, do ponto de vista do banco credor, que tem muitos clientes, pode causar mossa.

À espera de clarificação

Muitos bancos aguardam indicações do Banco de Portugal para definir as suas regras. Em declarações ao Observador, fonte oficial da autoridade monetária portuguesa diz estar a “analisar o impacto desta evolução [da Euribor] quer no equilíbrio das relações entre os clientes e os bancos, quer na rentabilidade das instituições financeiras na ótica da estabilidade financeira”. Para já, o Banco de Portugal não diz qual o modelo certo.

Não há qualquer legislação que impeça o cálculo de prestações de crédito com taxas negativas, ao contrário dos depósitos. Em 2009, o Banco de Portugal emitiu um aviso ao setor financeiro em que diz que “qualquer que seja o modo de determinação da taxa de remuneração de um depósito, esta não pode, em quaisquer circunstâncias, ser negativa”.

O problema dos indexantes negativos nos créditos não é exclusivo de Portugal. Aliás, as Euribor são referências em toda a zona euro. Por isso, é desejável que seja produzida uma regra no seio do Eurossistema, que agrega os bancos centrais nacionais da zona euro e o Banco Central Europeu. Porém, em alguns mercados, como o alemão, os créditos a taxa fixa imperam, o que pode reduzir a urgência em resolver o problema pela via legislativa.

Um jurista contactado pelo Observador, que tem vários bancos nacionais como clientes, optou por não tomar partido no modelo de cálculo que deve ser seguido pela banca nacional, argumentando que a regra final a adotar dependerá de vários fatores a nível europeu. “De qualquer maneira, as pessoas estão salvaguardadas pelos seus contratos”, acrescenta.

Como funciona a Euribor

Uma taxa Euribor é o preço a que os principais bancos a operar na zona euro estão dispostos a emprestar dinheiro entre si num determinado prazo. Todos os dias úteis, às onze horas de Bruxelas (dez horas em Lisboa), é definida uma taxa para cada um dos prazos: uma e duas semanas e um, dois, três, seis, nove e doze meses. Estas taxas são divulgadas no dia seguinte.

Por exemplo, na sexta-feira passada, os 25 bancos que participam no painel, que determina as taxas por regras de mercado, chegaram a uma Euribor a 12 meses de 0,225%. A Caixa Geral de Depósitos é a única instituição portuguesa no painel, que inclui ainda o inglês Barclays e os espanhóis BBVA, CaixaBank e Santander.

O funcionamento das Euribor é independente dos bancos centrais e dos títulos de dívida, mas estão em mercados interligados. A queda das Euribor não é alheia ao facto de muitas das obrigações dos tesouros europeus terem agora taxas de juro implícitas negativas (Portugal a um ano e Alemanha até seis anos, por exemplo). O programa generalizado de compra de dívida pelo Banco Central Europeu também é decisivo.

Não é garantido que as Euribor continuarão a cair. Afinal, são as próprias instituições financeiras quem decide o nível destas taxas. Mas é garantido que, se a tendência se mantiver, é urgente decidir se as Euribor negativas terão reflexos em menos custos para as famílias portuguesas.