Os dados, conhecidos há dias, da execução orçamental do primeiro semestre de 2017 (em contabilidade pública – o resto, o Instituto Nacional de Estatística só trará daqui por mais algumas semanas) permitem desde já fazer um balanço positivo da execução orçamental. Tudo parece estar em ordem: é certo que os mais recentes acontecimentos poderão ter lançado algumas sombras sobre o “admirável mundo novo” deste Governo, mas tal não tem reflexos orçamentais.

O aumento da despesa foi diminuto (1,6%), ao passo que o aumento da receita fiscal, se desconsiderarmos o efeito da aceleração dos reembolsos, ascendeu a cerca de 6%. O resultado é um défice de 3.075 milhões de euros, o que representa um aumento de 265 milhões de euros (descontando, uma vez mais, a antecipação dos reembolsos) face a igual período de 2016.

Como é hábito, com este ou qualquer outro Governo, nesta fase o foco não está já em balanços, mas sim no próximo ano, com a preparação do Orçamento do Estado para 2018. Em especial, num ano em que se antecipa uma negociação política menos “pacífica” – mesmo que a “guerra” não saia do conforto dos gabinetes do Parlamento. Cumprido o essencial dos compromissos firmados nas “posições conjuntas”, e conseguido algum espaço orçamental, haverá mais margem para negociar.

Receita fiscal mais confiante em 2017

Ainda assim, ansiedade é o sentimento que flui quando se aborda o desempenho da receita fiscal: ansiará o Governo pela dissipação do efeito dos reembolsos (pelo menos os referentes ao IRS) para se poder com mais propriedade excluir – ou não – a hipótese de haver algum problema na execução da receita, como o que se deu em 2016 (depois resolvido pelo “amigo PERES”).

A execução orçamental deste primeiro semestre pautou-se por uma inversão da tendência da arrecadação de receita do IRS: excluindo os reembolsos, ou seja, considerando a receita fiscal bruta, já se regista uma variação homóloga positiva – embora muito ligeira (0,5%). Desta vez já parece claro que a variação homóloga negativa registada na receita fiscal líquida (-20%) se deve, de facto, à antecipação e acréscimo dos reembolsos (mais 1.114 milhões de euros – quase o dobro dos reembolsos até junho de 2016). A cumprir-se a tendência habitual, a receita de IRS poderá até ficar um pouco acima do previsto no final do ano.

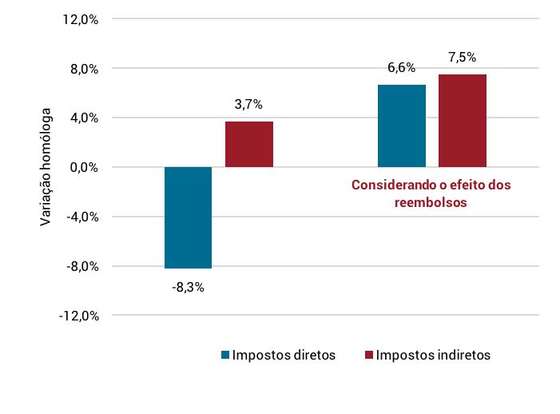

No primeiro semestre de 2017, considerando o mesmo nível de reembolsos de 2016, a receita fiscal do Estado, tanto nos impostos diretos como indiretos, registou aumentos homólogos

Importa não esquecer, no entanto, que segundo a Direção Geral do Orçamento, “em 2016, 791 milhões de euros de reembolsos [em sede de IRS] foram pagos só em julho, o que corresponde a mais de um terço dos reembolsos processados no prazo legal”. É, assim, expectável que no próximo mês o comportamento dos impostos diretos, excluindo o efeito da antecipação dos reembolsos, não seja tão favorável, dado grande parte dos reembolsos em 2017 já terem ocorrido e não se prever que ocorram só em julho, como em 2016.

É interessante verificar que a execução reflete a estratégia de reforço dos impostos indiretos em detrimento dos diretos, à semelhança do sucedido em 2016 e em linha com o plano apresentado no Programa de Estabilidade 2017-2021. Neste mantém-se a estratégia de um maior aumento do peso da tributação indireta (crescimento de 13,9% até 2021) face à tributação dos rendimentos (8,6%).

Neste primeiro semestre, nos impostos indiretos mantém-se o destaque positivo do desempenho do IVA (+3,4% de receita fiscal líquida), mesmo tendo registado um aumento de 403 milhões de euros nos reembolsos.

A contribuir para alguma ansiedade governamental poderá estar o sentido de responsabilidade dos cidadãos. Estarão os portugueses mais cumpridores em 2017? O Orçamento contava com o oposto. Previa-se um crescimento de 6% nas taxas, multas e outras penalidades, mas, no primeiro semestre, estas receitas ficaram 30 milhões aquém do arrecadado em 2016. A continuar esta tendência, resultaria num desvio de mais de 100 milhões de euros nesta rubrica.

Uma Segurança Social imperturbável

Contrastando com esta ansiedade, mantém-se a tranquilidade da Segurança Social durante o primeiro semestre de 2017. Em linha com o crescimento do emprego – tanto do setor privado como público –, as contribuições sociais têm registado aumentos acima de 4% desde janeiro de 2017 (5,8% no último mês de junho). De facto, o eventual problema de desequilíbrio entre contribuições sociais e pensões contributivas não se coloca, com certeza, no curto prazo, permanecendo sujeito a (aceso) debate o seu diagnóstico para o médio e longo prazo.

Relativamente à despesa, a variação homóloga negativa na principal rubrica da despesa – as pensões (-1,9%) –, aliada a uma diminuição nas prestações de desemprego (-12,7%), permitiu compensar os aumentos registados nas restantes componentes de apoios e benefícios sociais.

No primeiro semestre de 2017, o positivo desempenho das contribuições sociais (5,8%), aliado a um aumento pouco expressivo do conjunto das principais componentes da despesa (0,6%), permitiu uma melhoria do saldo da Segurança Social em 419 milhões de euros

Despesas com o pessoal controladas, para já

O comportamento das despesas com o pessoal parece, numa primeira abordagem, muito satisfatório do ponto de vista da contenção orçamental. Se no Estado em sentido estrito, caíram 2,7% no primeiro semestre, nos Serviços e Fundos Autónomos cresceram 4,9% — contudo, em ambos os casos, o Orçamento prevê mais despesa do que estas taxas de variação indicam.

O problema é que, neste caso, haverá um presente desagradável no sapatinho mais adiante: há uma alteração este ano com o pagamento de 50% do subsídio de Natal em dezembro. E, considerando esse “extra” a ser pago em novembro, pensamos que a trajetória atual levará estas despesas para um patamar um pouco superior ao previsto no Orçamento, em vez de inferior, como agora parece.

Dívida dos hospitais apática

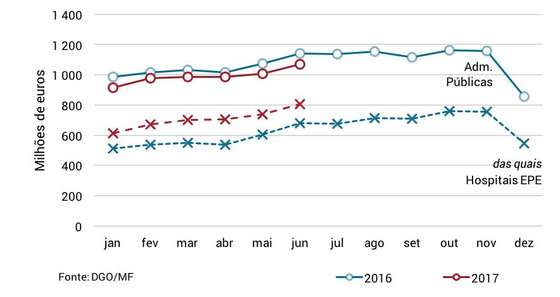

A Saúde mexe sempre com as nossas emoções, mas desta vez há alguma mistificação a contribuir para isso: segundo o Ministério das Finanças, “A dívida não financeira nas AP – despesa sem o correspondente pagamento, incluindo pagamentos em atraso – reduziu-se em 331 milhões de euros em termos homólogos. O stock de pagamentos em atraso reduziu-se em 73 milhões de euros”, comunicado que transmite tranquilidade, confiança, segurança. No entanto, esta redução deve-se totalmente à Administração Regional e Local (-218 milhões e -148 milhões, respetivamente), que compensa o angustiante crescimento da dívida dos Hospitais EPE: um aumento homólogo de 125 milhões de euros, e um aumento mensal de 67 milhões.

A dívida dos Hospitais EPE persiste, teimosa,numa onda de progressivos aumentos desde o início do ano, sem grandes perspetivas de mudança

O valor a que ascendeu no primeiro semestre os pagamentos em atraso dos Hospitais EPE (806 milhões de euros) já ultrapassou o montante máximo registado em 2016 – 758 milhões em outubro –, o que transmite preocupação e inquietude.

Mesmo que no final do ano se proceda a uma regularização extraordinária, é impensável que ascenda a um montante perto dos 806 milhões – uma vez que tal implicaria desde já um desvio na execução. Caso aconteça uma regularização na ordem dos 400 milhões de euros (montante que, segundo o Relatório do Orçamento do Estado para 2017, aparenta estar disponível), ainda seria preciso resolver a questão dos restantes 400 milhões em dívida.

Uma possível solução parece já só estar disponível para 2018. Segundo o Ministro da Saúde, “Quanto ao reforço orçamental, tivemos em 2016 mais orçamento do que tinha havido em 2015, tivemos em 2017 mais orçamento do que tínhamos tido em 2016 e vamos ter mais orçamento em 2018 que em 2017”. Espera-se, assim, que aquando da elaboração do Orçamento do Estado para 2018, esta seja uma questão não só a ter em conta, mas a ser abordada no sentido de se definir uma nova estratégia: uma estratégia efetivamente sustentável que não torne, de maneira nenhuma, justificáveis os montantes atuais, e que faça frente aos potenciais problemas estruturais de gestão que estão a provocar esta situação.

A desilusão do (des)investimento

Em linha com o discurso, o investimento público aumentou de facto no primeiro semestre. No entanto, fica um sentimento de alguma desilusão. O aumento de 4% face ao primeiro semestre é largamente insuficiente para atingir o aumento de 26% que a meta do Orçamento (3.184 milhões de euros) representa.

Tendo em conta o histórico de execução do investimento – mais regular do que se poderia pensar à partida – poder-se-á esperar que fique mais de 500 milhões de euros abaixo dessa meta. Refira-se, contudo, que o impacto positivo no défice poderá ser menor, dado que haverá alguma correspondência com uma menor entrada de fundos europeus.

Os dados da execução permitem confirmar a perspetiva de um investimento público historicamente baixo – ainda mais do que o Orçamento já previa

*****

Sendo ainda cedo para avançar com uma estimativa concreta, a nossa análise, tendo como referencial os padrões históricos das várias rubricas, confirma aproximadamente os números já avançados. Tudo está bem encaminhado para o défice não ultrapassar os 1,6% previstos no Orçamento, podendo ficar uma a duas décimas abaixo. Isto, sem contar, é claro, com os custos da recapitalização da Caixa que, como há muito temos vindo a antecipar aqui, deverão contar parcialmente para o défice deste ano, atirando-o formalmente para terrenos mais “excessivos”.

Nada que seja motivo para grande ansiedade, já que os sinais de Bruxelas são claros no sentido que tal merecerá a compreensão da Comissão Europeia. E, apesar de um misto de sensações nalgumas rubricas, quanto ao resultado final, mantém-se a calma que tem caracterizado os últimos tempos.

*****

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.