A história parece saída de um filme de Hollywood. Pelo menos foi assim que a descreveu a CNN. O enredo descrito pela cadeia americana junta um financeiro respeitado de Hong-Kong que se encontra com o presidente do Chade no meio do deserto do Sahara onde, alegadamente, lhe oferece um suborno de dois milhões de dólares em troca de um contrato de exploração de petróleo para um conglomerado chinês.

Estas alegações constam de uma acusação de corrupção divulgada pelo Departamento de Justiça norte-americano em novembro do ano passado e que levou à detenção de Patrick Ho Chi-ping, antigo secretário do Interior de Hong-Kong, e do antigo ministro dos Negócios Estrangeiros do Senegal, Cheikh Gadio. Os dois são acusados de violação do Foreign Corrupt Practice Act, uma lei americana que proíbe empresas e os seus gestores de influenciar políticos e dirigentes através do pagamentos pessoais ou outras compensações. Esta lei aplica-se a qualquer pessoa que tenha alguma ligação aos Estados Unidos e se envolve em práticas de corrupção no estrangeiro.

A acusação, apresentada em Manhattan em novembro de 2017, cita reuniões feitas nos escritórios das Nações Unidas em Nova Iorque em 2014 onde terá sido feito o trabalho de casa que levou ao pagamento de milhões de dólares a governantes do Chade e do Uganda. Quando foi detido, Patrick Ho liderava uma organização não governamental (ONG) financiada por uma grande empresa chinesa de energia, a CEFC China Energy. É a mesma empresa que está a negociar em Portugal a compra dos ativos de petróleo e gás da Gulbenkian e da seguradora do Grupo Montepio.

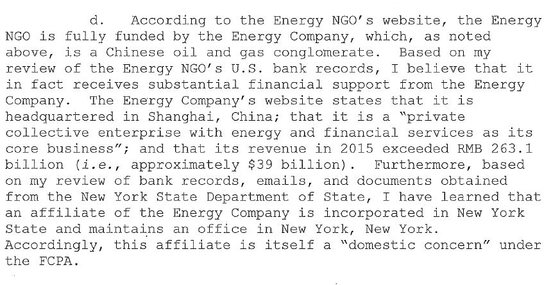

A sustentar estas detenções estão detalhes sobre as alegadas práticas de corrupção que terão envolvido o próprio presidente do Chade e o interesse de empresas chinesas no petróleo africano. O documento consultado pelo Observador nunca refere o nome da CEFC China Energy, mas descreve a “Empresa de Energia” com sede em Xangai, como um conglomerado chinês de petróleo e gás e que aparece como o principal financiador da ONG liderada por Ho. Chega ao ponto de dar a faturação anual de 2015 que confere com o valor que está no site corporativo, 263,1 mil milhões de renminbis (mais de 33 mil milhões de euros ao câmbio atual).

Dados suficientes para a imprensa americana identificar a CEFC China Energy como sendo a origem dos alegados pagamentos de dois milhões de dólares denunciados na acusação. Estas transferências, classificadas como doações para causas de caridade, terão servido de moedas de troca junto do líder do Chade para obter contratos de exploração de petróleo. Em novembro de 2017, a empresa chinesa em comunicado mostrou preocupação perante a acusação ao líder da ONG que patrocina, mas negou o envolvimento da organização liderada por Patrick Ho nas suas atividades comerciais e garantiu não ter investimentos no Uganda, um dos países referidos pela acusação. Quanto ao projeto que tem no Chade “não está associação a ligações com o Governo local”.

A empresa acrescentou ter um controlo interno que proíbe qualquer atividade ilegal e que vai acompanhar o desenvolvimento de perto deste processo e tomar “as medias apropriadas para salvaguardar os seus direitos”. O caso tem julgamento marcado para o final do ano, mas já está a levantar preocupação em Portugal, sobretudo porque a CEFC China Energy está perto de comprar um dos principais ativos da muito respeitada Fundação Gulbenkian, a Partex Oil and Gás.

▲ O presidente da República ao lado da presidente do conselho de administração da Gulbenkian, Isabel Mota

HUGO DELGADO/LUSA

O Observador sabe que a presidente da Gulbenkian, Isabel Mota, já foi aconselhada a fazer uma due dilligence exaustiva ao comprador antes de fechar o negócio de venda da Partex. Não só se espera responsabilidade nos negócios de uma fundação de interesse público com a reputação da Gulbenkian, como haverá todo o interesse em fazer uma operação à prova de bala. Do ponto de vista financeiro e de credibilidade.

Mas tanto quanto o Observador conseguiu saber o envolvimento da CEFC Energy na acusação da justiça americana não está a ser considerado nas discussões de venda da Partex. E não parece estar a suscitar um particular desconforto. Por um lado, não existe uma referência direta, nem uma acusação. Por outro lado, o processo negocial de alienação da Partex ainda tem de passar por vários passos até estar fechado.

Questionado sobre este tema, a Fundação Gulbenkian não quis fazer comentários, para além da informação que já foi tornada pública, nomeadamente em entrevistas à presidente da instituição, Isabel Mota (Expresso), e ao presidente da Partex, António Costa e Silva (Público). Ao Observador, o presidente da Partex remete a questão para a avaliação do acionista a quem compete fazer a due dilligence que ache necessária sobre todos os aspetos que considerar relevantes. Costa e Silva confirma que há um pré-acordo com a CEFC China Capital, mas ainda não existe um entendimento sobre todos os princípios e acrescenta que o processo de finalização da transação será longo.

Já depois dos contactos feitos pelo Observador, uma publicação financeira chinesa, Caixin, revelou que o fundador e presidente da CEFC China Energy, Ye Jianming, estava a ser investigado pelas autoridades chinesas por eventuais crimes económicos, sem avançar mais detalhes sobre a investigação. De acordo com a Bloomberg, a versão inicial da história que tinha 25 mil caracteres chineses foi retirada do site esta quinta-feira à tarde, ficando disponível apenas uma versão mais curta em inglês.

Imagem do site da Caixin que noticiou a investigação ao presidente da CEFC China Energy

Esta informação está a ser lida pela imprensa internacional como um sinal de que a campanha anti-corrupção do presidente Xi Jinping não poupa ninguém, nem sequer os milionários mais bem relacionados a nível internacional. Num comunicado citado pela Bloomberg, a CECF China Energy já classificou a notícia como infundada e irresponsável, adiantando que a empresa está a funcionar com normalidade.

Quem vai decidir

A venda do petróleo e do gás da Partex não passa por nenhum regulador. A decisão final cabe à administração da Gulbenkian, onde só recentemente foi alcançado o consenso para avançar com a venda, disse ao Expresso Isabel Mota. Esse acordo estende-se ao único descendente da família no conselho, Martin Essayan, bisneto de Calouste Gulbenkian. O negócio tem de obter a luz verde do Governo, em cumprimento da lei-quadro das fundações. A missão passa pelo gabinete do primeiro-ministro e o Observador tem a indicação de que António Costa já fez diligências para avaliar a operação.

Gulbenkian precisa da aprovação do Governo para alienar a Partex

A administração da Fundação já consultou várias personalidades independentes para aconselhamento sobre a venda da Partex, como o ex-presidente da Galp. Manuel Ferreira de Oliveira é um dos mais reconhecidos especialistas portugueses no setor do petróleo e fez parcerias com a empresa da Gulbenkian quando esteve na petrolífera.

A Partex não é o único alvo da CEFC China Energy em Portugal, já que no ano passado anunciou um acordo para assumir o controlo da seguradora do Montepio.

A compra de 60% do Montepio Seguros, que inclui a seguradora Lusitania, terá ainda de passar na avaliação da supervisora de seguros, a Autoridade de Supervisão de Seguros e Fundos de Pensões (AFS), que até ao momento não deu luz verde à operação. Fonte oficial do regulador confirma ao Observador que o processo está a ser avaliado e que haverá resposta dentro do prazo legal. “A ASF poderá, no final do processo, não se opor ou opor ao requerido, consoante considere ou não demonstrado que a pessoa em causa reúne condições que garantam uma gestão sã e prudente da empresa de seguros ou de resseguros” — ou se a informação prestada for incompleta. A CEFC apresentou plano de negócios para a seguradora ao regulador liderado por José Almaça e reafirmou o interesse em fazer esta aquisição.

▲ José Almaça, presidente da Autoridade de Supervisão de Seguros e Fundos de Pensões

TIAGO PETINGA/LUSA

A avaliação da AFS é feita ao abrigo da Lei n.º 147/2015, que define o regime jurídico de acesso e exercício da atividade seguradora. E em particular, tendo em consideração os conceitos de gestão sã e prudente e idoneidade. A idoneidade é avaliada pelo modo “como a pessoa gere habitualmente os negócios, profissionais ou pessoais, ou exerce a profissão, em especial nos aspetos que revelem a sua capacidade para decidir de forma ponderada e criteriosa, ou a sua tendência para cumprir pontualmente as suas obrigações ou para ter comportamentos compatíveis com a preservação da confiança do mercado”. Um dos critérios apontados é o da existência de processos administrativos ou criminais que possam ter impacto na solidez financeira.

Já a sã gestão passa por aferir a adequação e influência provável do comprador na instituição em causa e a solidez financeira do projeto de aquisição em função de vários critérios, entre os quais o da idoneidade do requerente. Neste processo é ponderada a existência de razões suficientes para suspeitar que teve lugar, está em curso ou foi tentada uma operação suscetível de configurar a prática de atos de branqueamento de capitais, mas apenas em relação à operação que está a ser avaliada.

A acusação da justiça americana não visa diretamente a empresa chinesa, nem nenhum executivo da CEFC, mas sim o dirigente de uma organização não governamental. A CEFC Hong-Kong Non Governamental Fund Committee tem ainda (segundo o site) como secretário-geral e administrador, Patrick C.P. Ho, um dos homens acusados pela justiça dos Estados Unidos. O presidente (chairman) da organização é Ye Jianming, o fundador e também presidente da CEFC China Energy, que é a assumidamente financiadora desta ONG e Think thank.

Para além do processo americano, o supervisor dos seguros poderá ainda ponderar as razões que estiveram por trás da decisão do regulador checo de travar o aumento da participação da CEFC num grupo financeiro do país. De acordo com a Reuters, o banco central checo adotou uma decisão inicial de rejeitar o aumento de participação do grupo chinês na J&T Finance Group, de 9,9% para 50%. Esta decisão de novembro de 2017, e noticiada em janeiro, é passível de recurso e terá sido justificada pela insuficiente informação sobre a origem da maioria dos financiamento para operação, avaliada em quase mil milhões de euros. Uma fonte do grupo chinês, citada pela Reuters, adiantava que iria dar toda a informação pedida e que esperava uma aprovação em breve do negócio, que já recebeu luz verde do BCE.

A CEFC é um grande investidor na República Checa com participações que vão desde o turismo e aviação até ao futebol e ao seror das cervejas, segundo o site institucional.

Investidores chineses há muitos e quase todos estão ligados ao poder

A CEFC não é um dos mais conhecidos players chineses no mundo do petróleo onde existem grandes operadores detidos pelo Estado como a Sinopec e a China National Petroleum Corporation (CNPC). Essas são empresas reconhecidas com quadros profissionais de qualidade internacional, refere um conhecedor da indústria petrolífera. As grandes empresas estatais, lideradas por dirigentes nomeados pelo Governo, foram as primeiras protagonistas do investimento chinês em Portugal que começou na energia. A China Three Gorges entrou na EDP, a State Grid na REN (Redes Energéticas Nacionais) e a Sinopec comprou uma fatia de 30% nas operações de exploração de petróleo da Galp no Brasil.

Uma segunda leva trouxe empresas chinesas já com uma base privada, com destaque para a Fosun que entrou em Portugal com a compra da Fidelidade, tendo entretanto ampliado os seus ativos com a Luz Saúde e, mais recentemente, com uma participação que a tornou a maior acionista do BCP.

Uma das fontes contactadas pelo Observador conhecedora do mundo empresarial chinês faz uma analogia entre a CEFC e a Fosun (principal investidor chinês em Portugal), na medida em que se trata também de uma empresa de capital privado, mas que teve na sua origem investidores públicos (que no caso da Fosun já saíram).

Sendo uma empresa privada, a CEFC ainda tem acionistas estatais chineses, nomeadamente a nível provincial. Por outro lado, a CEFC é um grupo focado na energia e na área financeira, enquanto a Fosun começou com um fundo de investimento que evoluiu para um conglomerado com a aquisições em vários setores da atividade. A Fosun terá também um ADN mais capitalista, está cotada na bolsa de Hong Kong e o seu fundador, Guo Guangchang, gosta de se comparar a Warren Buffett.

A CEFC seguiu o caminho de outros fenómenos empresariais chineses que em poucos anos deram nas vistas com grandes aquisições internacionais. E um dos maiores mistérios por trás da rápida expansão da CEFC, segundo um analista de Hong-Kong citado pela Bloombger — Laban Yu, da Jefferies Group –, é saber exatamente de onde vem o dinheiro para as compras. Uma resposta que, admite, poderá chegar com estas investigações.

A operação que colocou a empresa no mapa foi um investimento na Rosneft, o gigante petrolífero russo (uma das maiores empresas do setor a nível mundial) e onde o Estado russo é o maior acionista. O acordo anunciado em setembro do ano passado envolve a compra de 14,16% da empresa, até agora detidos pelo fundo soberano do Qatar e pela suíça Glencore por quase nove mil milhões de dólares (7,4 mil milhões de euros).

Mais do que um negócio, esta operação é estratégica e, se for para a frente — as notícias das investigações na China levantam essa dúvida –, representará um reforço das ligações entre a Rússia e a China, numa altura em que Moscovo procura aliados alternativos, políticos e económicos, para responder às sanções impostas pelo Ocidente por causa da intervenção na Ucrânia. A CEFC garantiu ainda um contrato de cinco anos de fornecimento de petróleo russo para venda no mercado internacional.

Curiosamente também a Rosneft anda a fazer contactos em Portugal para fazer negócios, soube o Observador. Uma delegação da petrolífera russa foi recebida este ano ao mais alto nível, no Governo e nas empresas de energia. O principal objetivo destas abordagens será o gás natural, não só para vender, mas também para uma eventual utilização do terminal de Sines.

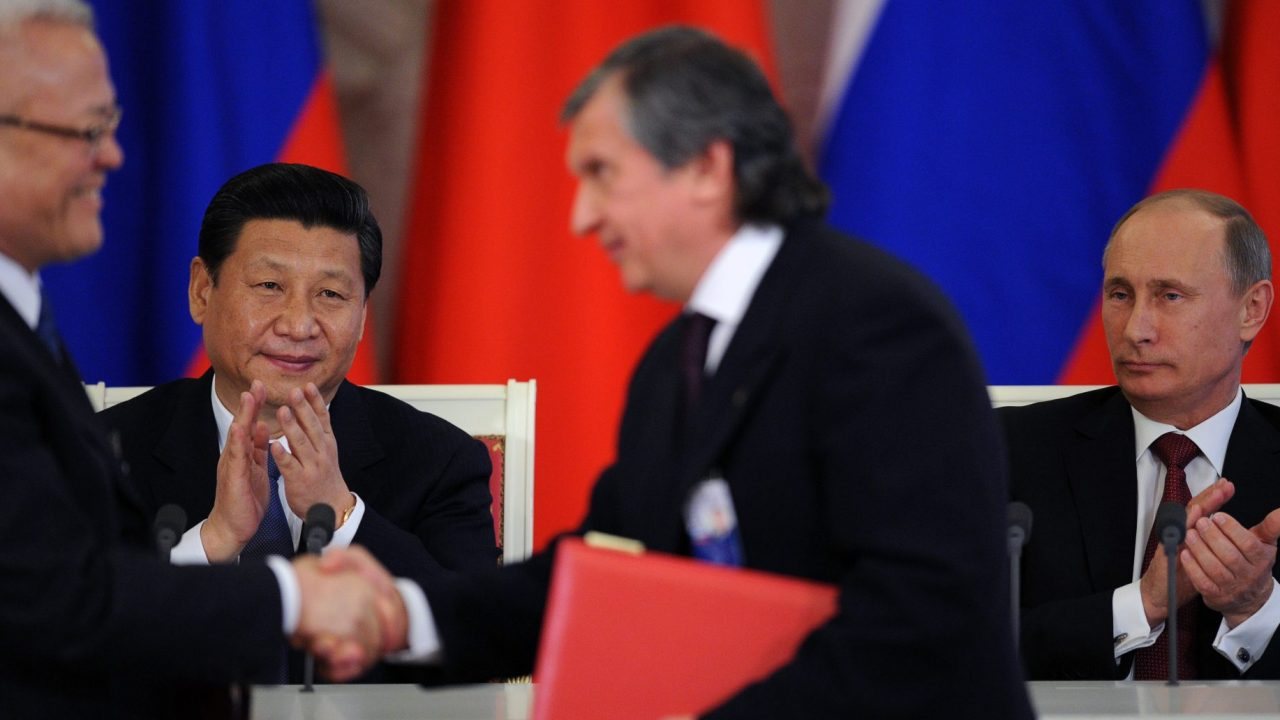

▲ Encontro entre o presidente chinês e o presidente russo em 2013 com a energia na ementa

AFP/Getty Images

A China Energy Company Limited (CEFC) foi criada em 2002 por Ye Jianming, que ainda é o presidente. Segundo conta o New York Times, o fundador era um líder empresarial ao mesmo tempo que uma espécie de enviado diplomático que tanto aparecia nas fotografias ao lado do presidente da Turquia, Tayyip Erdogan, como do presidente da Comissão Europeia, Jean-Claude Juncker, mas também do já referido presidente do Chade, Idriss Déby. Também surgem referências a encontros com antigos pesos pesados da política e economia americana, como o ex-secretário de Estado de Nixon e Ford, Herry Kissinger, ou o antigo presidente da Fed (banco central americano), Alain Greenspan. No site institucional há ainda uma foto com o ex-presidente americano Bill Clinton.

O New York Times descreve uma ascensão rápida, que em dez anos levou a empresa chinesa, relativamente desconhecida, para a ribalta como um dos principais operadores globais de energia. Mas se o negócio da Rosneft lhe deu visibilidade no mundo do petróleo, para os media americanos foi a acusação do departamento de justiça que trouxe alguma luz sobre uma empresa até então misteriosa, revelando o lado obscuro de algumas ofensivas chinesas em países africanos ricos em recursos naturais, sobretudo petróleo.

A estratégia da CEFC joga com as ambições geopolíticas da China e será uma das poucas empresas autorizadas por Pequim a ir atrás de negócios grandiosos, isto se não se confirmarem as notícias da investigação ao fundador e presidente. As autoridades estão a travar as grandes operações fora de portas, pelo menos a algumas empresas, e a disciplinar gigantes empresariais que aparentemente têm “pés de barro”, como a seguradora Anbang.

Autoridades chinesas tomam controlo da Anbang, seguradora que quis comprar Novo Banco

Os negócios que passam por empresas como a CEFC servem uma diplomacia económica à chinesa que procura, um pouco por todo o lado, assegurar recursos naturais valiosos, mas também seduzir países com os seus investimentos em infraestruturas e na energia. A empresa é um dos protagonistas da estratégia chinesa de criar uma moderna Rota da Seda, que agrega negócios, energia e setor financeiro, num corredor que passa pela República Checa, Cazaquistão e Médio Oriente (onde está a Partex), Espanha e agora Portugal.

Por cá, a primeira abordagem pública da CEFC China Energy foi no setor financeiro. Em setembro foi anunciada uma parceria estratégica com a associação mutualista Montepio. Em novembro, a parceria deu o primeiro fruto com o acordo para comprar uma participação de controlo da seguradora do grupo Montepio, a Lusitânia.

Mas se há quem manifeste preocupação e dúvida, perante as notícias o envolvimento da CEGC num processo americano, outra fonte do setor da energia ouvida pelo Observador não valoriza estes acusações, assinalando que não é raro as grandes empresas chinesas aparecerem referenciadas em investigações de corrupção. Segundo a mesma investigação, o homem que a justiça americana acusa de ser um agente de corrupção também terá tentado fazer perdoar uma multa a outra empresa chinesa, a CNPC, junto das autoridade do Chade.

Porque quer a Gulbenkian vender o petróleo? E porquê agora?

Isabel Mota confirmou na entrevista ao Expresso que a decisão de vender já estava a ser ponderada há alguns anos. Mas pela “complexidade” e pelo que significava “de rutura com o nosso passado no que respeita a fontes de financiamento, foi uma decisão muito ponderada, para a qual só se conseguiu uma unanimidade de opinião recentemente”. E porquê agora? Porque apareceu a proposta de um interessado, justifica.

A informação recolhida pelo Observador indica que a Partex foi colocada no mercado há já cerca de um ano, com dataroom de informação disponível para consulta de interessados. A intenção inicial, que chegou a ser noticiada, era encontrar investidores que entrassem no capital da empresa com os recursos financeiros necessários ao novo ciclo de investimentos na exploração e produção.

Algumas fontes dizem que a CEFC China Energy terá feito a única proposta firme de aquisição. António Costa e Silva garante ao Observador que houve outras manifestações de interesse, mas que a proposta chinesa foi a que avançou mais. A oferta dos chineses era para a totalidade dos ativos da Partex, incluindo equipa, factor que foi valorizado pela Fundação, uma vez que permitia não só evitar o desmantelamento da empresa, mas garantir que esta poderia crescer sem os constrangimentos de um acionista mais conservador como a Gulbenkian.

Os chineses nem terão sido convidados expressamente a olhar para o negócio, de acordo com uma fonte conhecedora do processo. A proposta apareceu sem que a CEFC tivesse sido previamente sondada, mas isso não é incomum nestas operações. Recorde-se que quando a posição do Estado na EDP foi colocada à venda, a China Three Gorges também não fazia parte do lote inicial de potenciais compradores inicialmente contactados, mas apareceu com uma proposta mais alta e acabou por ganhar.

Isabel Mota explica o racional da venda com a necessidade de garantir, no curto prazo, os investimentos necessários a um novo ciclo de exploração de gás e petróleo, o que significava fazer compromissos por 30 ou 40 anos e mobilizar grande parte dos recursos da Fundação. Isto quando a ideia é que é preciso pensar na nova matriz energética, um caminho que se acelerou muito nos últimos tempos. “Além disso, estamos a falar de uma fundação e portanto há uma questão ética, fiduciária, de caminhar na linha do que são os grandes objetivos globais e das opções das grandes fundações internacionais. Mais cedo ou mais tarde, sair dos petróleos seria uma decisão”, acrescentou Isabel Mota.

A venda da Partex não estava a ser discutida apenas por causa de questões estratégicas ou até em resposta à pressão feita por algumas personalidades que pediam para a Fundação se afastar do negócio do petróleo. Basta olhar para a evolução das contas da Gulbenkian para perceber que o petróleo já não era o que foi no passado como fonte de financiamento da instituição.

Entre 2011 e 2016, o ativo da Partex perdeu mais de metade do valor, de 1.120 milhões de euros para cerca de 500 milhões de euros. São os reflexos, justifica a Gulbenkian, da queda do preço do petróleo (a partir de 2014), mas também do registo de imparidades nas operações do Brasil e Cazaquistão. Apesar de a empresa ter distribuído 300 milhões de euros em dividendos nesse período, uma parte deveu-se à transferência de ativos de energias renováveis. Estes negócios tiveram uma rentabilidade negativa de 3,2%.

▲ Antonio Costa Silva deverá permanecer na presidência da Partex

A Partex vale hoje mais pelo pelo know how e pela marca de referência que é no Médio Oriente, região onde o nome de Calouste Gulbenkian ainda é sinónimo de petróleo, do que vale pelos ativos espalhados por Oman, Abu Dhabi, Norte de África, Brasil, Cazaquistão, Angola e Portugal. A empresa perdeu força, muito por causa da falta de prioridade estratégica de um acionista que, para além de conservador, estava um pouco desconfortável com o negócio do petróleo nos últimos anos.

A Fundação está mais vocacionada para gerir receitas e ativos financeiros do que para potenciar um negócio exigente, muito competitivo, controverso e localizado em regiões turbulentas. Para além disso, renovar o pipeline de projetos de exploração e licenças de produção custaria mais de 500 milhões de euros. Isabel Mota defende que o negócio pode ser positivo para os dois lados. Porque permitirá à Partex “ampliar a sua atividade e jogar com um player internacional de petróleo”. E porque permitirá à fundação reinvestir o dinheiro da venda em outros ativos e conseguir um retorno semelhante ou até superior.

Mas se a opção de vender parece ser incontestável, então a quem vender? Em entrevista ao Público, o presidente da Partex descreve o comprador como um conglomerado que entrou recentemente na área da explosão onde está a Partex e que elegeu a empresa “como uma espécie de plataforma para investimentos no upstream, globalmente, onde eles não têm muitas valências e querem potenciar o valor da companhia nessa base”.

António Costa Silva acrescenta que a CEFC quer manter a equipa de gestão e a equipa técnica porque, mais do que os ativos, estão interessados nas competências da Partex, que tem grande influência, sobretudo no Médio Oriente, e uma dimensão e capacidade técnica elevadas. O presidente da empresa conta ficar no cargo e sublinha que o desafio colocado pelo novo acionista é aliciante. “Vamos trabalhar com uma companhia e um país que vão estar no centro da geopolítica mundial, da geoeconomia e das transformações energéticas”. E diz que a localização dos ativos da Partex num dos alvos da CEFC — o Médio Oriente — e noutras geografias onde os chineses querem entrar, foram um dos atrativos para o investidor chinês.