Logo à entrada, o Museu Monográfico de Conimbriga tem o seguinte texto:

Em períodos de crise politico-financeira ou perante a ameaça de guerra, as populações são naturalmente impelidas a entesourar na esperança de lucro ou de defesa contra piores dias. A inflação e a crise política do séc. III levam os habitantes de Conímbriga a esconder as suas economias.

Este comportamento é repetido de forma cíclica em diversos períodos da História. Mesmo em sociedades menos habituadas à poupança, a verdade é que com a pandemia a taxa de poupança subiu. Sabemos das dificuldades por que muitas pessoas passaram e estão a passar, mas mesmo assim, a poupança aumentou. Este tema torna-se ainda mais sério quando sabemos que o endividamento da economia portuguesa está a aumentar de forma alarmante – 762,5 mil milhões de euros, um novo recorde.

A poupança refere-se ao dinheiro que deixamos de lado depois de retirarmos as despesas ao rendimento disponível. Também podemos associar a poupança a um seguro, a uma forma de transferir risco ou a uma opção sobre o futuro. Do ponto de vista económico, onde o consumo desempenha um papel importante, a poupança significa adiar consumo.

Certo é que a poupança contribui para o bem-estar financeiro e para o estilo de vida. É uma espécie de energia renovável que é preciso alimentar. Por isso: Pay yourself first!

O que significa definirmos a poupança como prioridade?

É um ato de empreendedorismo. Significa:

- Colocar a poupança à frente do consumo;

- Definir quanto vamos poupar e só depois quanto vamos gastar.

Consideremos então três razões para poupar:

- Concretização de objetivos;

- Constituição de um fundo de emergência para situações inesperadas;

- Satisfação pessoal – o património invisível que nos permite consumir e manter ou melhorar o estilo de vida no futuro.

A poupança para a independência financeira

A poupança pode ser construída ao longo dos anos, mas também pode ser herdada, transferida entre gerações, seja na forma de dinheiro ou de bens reais.

A construção e gestão da poupança envolve a seleção de instrumentos ou tipologias de investimento, tais como depósitos a prazo, fundos de investimento ou ETF, PPR, seguros, o investimento direto numa carteira de ações, obrigações ou matérias-primas. Mas também investimentos alternativos em imobiliário, arte, ouro, bitcoin, NFT ou outros que possibilitem obter remuneração de acordo com a nossa tolerância ao risco e preferências.

O elemento que conseguimos controlar melhor é o montante da poupança, que implica evitar consumo. O tempo necessário para atingirmos os objetivos depende do montante que poupamos e da forma como investimos.

Esta noção de consumir apenas o necessário está também relacionada com o movimento FIRE, muito suportado pelos millennials, que preconiza a independência financeira o mais cedo possível à custa de frugalidade e rigor, como bem exemplificou a Inês Relvas, neste artigo.

Principais conceitos associados à poupança

Um dos investidores mais conhecidos é Warren Buffett. Conhecemos o seu sucesso e sabemos da sua enorme fortuna. Mas um dos aspetos que devemos realçar no seu exemplo é a paciência. Buffett é um investidor paciente, que não teve pressa e que considerou sempre o tempo como o principal segredo do seu processo de poupança e investimento.

Aos 65 anos o seu património valia algo como 3 mil milhões de dólares, mas foi nos últimos anos que a sua poupança mais cresceu. Buffett tem atualmente uma riqueza estimada em mais de 100 mil milhões de dólares. Qual é o segredo? Começar cedo, ainda adolescente, e continuar o processo até hoje, aos 91 anos.

Com este exemplo compreendemos a importância do prazo, mas principalmente do efeito capitalização, aquilo a que muitos vezes designamos de “juros de juros” ou juros compostos.

O gráfico a seguir exemplifica a importância de vários conceitos:

- O prazo de investimento, neste caso 20 anos;

- A taxa de juro ou rentabilidade esperada, que se considerou 8%;

- O reinvestimento dos juros ou rendimentos do investimento;

- O valor inicial de 100 euros sem quaisquer reforços.

O efeito de capitalização, ou seja, o resultado de reinvestir anualmente os rendimentos gerados pelo investimento efetuado, gera um crescimento acelerado do nosso investimento inicial. Em 20 anos, o resultado é praticamente o dobro daquele alcançado tendo como base os juros simples, ou seja, o não reinvestimento dos juros.

Sabemos o quão difícil é poupar. Mas é possível. Por isso se torna tão importante ter ao nosso lado a matemática financeira, na forma de tempo, paciência e uma rotina de poupança.

O ambiente atual para investir e poupar

A atual situação das taxas de juro é preocupante para o aforrador tradicional que aplica as suas poupanças em depósitos a prazo ou outros instrumentos de capital garantido e de curto prazo.

É comum vermos taxas de juro nominal entre 0% e 0,5% ao ano para um depósito a prazo. Se tivermos em consideração a inflação, que em agosto na zona euro foi de 3%, então podemos esperar uma taxa de juro real negativa de aproximadamente 3%. Quer isto dizer que a nossa poupança ajustada à inflação está a perder valor.

A inflação é um imposto silencioso. Parece que não nos afeta diretamente, mas no longo prazo, mesmo no caso de uma taxa de inflação controlada, o seu efeito pode ser devastador.

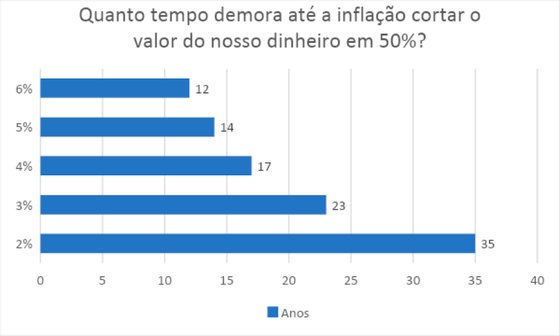

A título de exemplo, se pegar em todo o seu dinheiro e o deixar na sua conta corrente ou o enterrar no seu quintal, o dinheiro perderia 50% do seu valor em 23 anos com uma taxa de inflação de 3%. Uma verdadeira ilusão monetária.

As taxas de juro reais negativas e um plano de investimento incorreto, a pensar no conforto de curto prazo e não no interesse de longo prazo, torna o património mais frágil e menos preparado para o futuro. Ainda mais num momento em que os sistemas de pensões atravessam um período de grande incerteza e com cada vez menos benefícios estáveis e previsíveis.

Algumas ideias para começar a poupar

Atingir os 20% do seu rendimento líquido como poupança. Esta poupança deve ser feita quando recebe o seu rendimento e não depois de consumir (a poupança como prioridade, lá está).

Invista a poupança de acordo com os seus objetivos, tolerância ao risco e preferências e não com base em emoções e dicas, notícias ou publicidade. Invista de forma diversificada e tendo em consideração o seu plano, que é único.

Procure um estilo de vida adequado e de acordo com as suas possibilidades. Precisa mesmo de comprar um carro agora?

Aproveite os bónus da empresa ou rendimentos inesperados para reforçar a sua poupança.

Pense no seu património de forma integrada. Junte o seu capital financeiro, o seu capital humano, os bens imobiliários e outros ativos, como jóias, quadros, entre outros. Depois deduza as suas responsabilidades e estilo de vida. Desta forma vai perceber a sua situação atual.

A importância de um plano financeiro

Um plano financeiro ajuda-nos a atingir o bem-estar financeiro. Sejam quais forem os seus objetivos, preferências, restrições, idade ou situação. Permite múltiplos objetivos financeiros ao longo de diferentes períodos e torna-nos menos propensos a reagir de forma emotiva e precipitada perante a adversidade. Deve ser visto como um guia personalizado.

Normalmente, associamos um plano a algo rígido, construído para falhar e até desmotivador se as metas forem demasiado ambiciosas. Mas não podemos ficar reféns desse plano. Deve ser um aliado e não um fardo, identificando oportunidades e metas que sejam realistas. O plano contribui para aumentar a confiança sobre o futuro, mais otimismo e segurança e assumir um comportamento mais racional e menos sujeito a erros e vieses.

Os planos devem ser flexíveis e ajudar a responder a questões como:

- Qual é a nossa situação financeira atual?

- Para onde queremos ir? Crescimento do património? Manter ou melhorar nível de vida no futuro? Necessidades de consumo mais à frente?

- E como vamos chegar lá?

A reforma é talvez o objetivo mais importante e aquele pelo qual há mais informação e interesse. No entanto, o planeamento financeiro pode e deve abranger outros objetivos, tais como educação, proteção na saúde, férias, seguros, comprar uma nova habitação ou outros bens duradouros, planear a herança ou doações, investir em negócio próprio, imóveis, arte ou outros ativos alternativos para diversificar fonte de rendimento.

Devemos também definir um fundo de emergência no valor de 6 a 12 meses de gastos. Este fundo serve para situações não planeadas. É a nossa rede de proteção e margem de segurança. Os eventos inesperados… acontecem.

Devemos também fazer uma análise aos gastos mensais e perceber o padrão de consumo. Comparando o rendimento líquido disponível com o valor que queremos poupar, saberemos se esse padrão de consumo se pode manter.

O planeamento financeiro inclui ainda a gestão do risco individual. Principalmente na gestão do risco de morte prematura, que pode colocar em causa o bem-estar da família, e o risco de longevidade, que realça a importância de planear a reforma e o estilo de vida no futuro.

A educação financeira faz também parte do plano. Seja porque há um défice de conhecimento que prejudica o nosso bem-estar, seja porque as soluções de poupança são mais complexas.

É preciso manter o rumo e impedir que as emoções influenciem a tomada de decisão. Procurar mais e melhor conhecimento, definir a poupança como prioridade e ter paciência. Dê tempo ao tempo. Deixe-o trabalhar a seu favor.