Uma canção dos Mão Morta, editada em 2019, começa com um desabafo dramático: o mundo não é mais um lugar seguro. Retrata uma sociedade impedida do toque, pessoas protegidas em “rígidos fatos herméticos” e espalhadas em pequenos bunkers. Aponta também para o frio, para os monitores dos aparelhos eletrónicos e para a vida noutras galáxias. Passados 3 anos, o ambiente é de guerra. Depois de uma guerra invisível, a guerra é, hoje, bem visível e inimaginável na sociedade moderna e nas democracias liberais.

Os últimos meses foram marcados por preocupações em torno da inflação e taxas de juro, ou seja, pela política monetária. Os bancos centrais a assumir, mais uma vez, o protagonismo provocando receios e incerteza com possíveis erros na concretização dessa política. Aliado à geoestratégia, a situação torna-se explosiva e ainda mais imprevisível.

Da geopolítica à geoeconomia

Devido à (ainda) elevada integração da economia mundial, ao papel dos fatores económicos na preponderância estratégica de um país ou bloco regional, aliado a esta vivência contínua e partilhada em redes de comunicação e de dados, nasceu um novo ramo da geopolítica: a geoeconomia. A política é essencialmente a batalha entre diferentes narrativas. A economia também engloba narrativas e história. Apesar de se dar muita importância ao elemento quantitativo, para avaliarmos o ambiente económico ou um determinado ativo financeiro precisamos também de uma história que suporte a análise – tal como defendem os professores Aswath Damodaran ou Robert Shiller.

O poder económico verifica-se em instituições como o FMI ou o Banco Mundial – dominados pelos EUA – e a Iniciativa da Cintura e da Rota ou Banco asiático de investimento em infraestrutura – impulsionados pela China. Sim, os blocos opostos China-EUA também se revelam no seu papel económico, na geoeconomia.

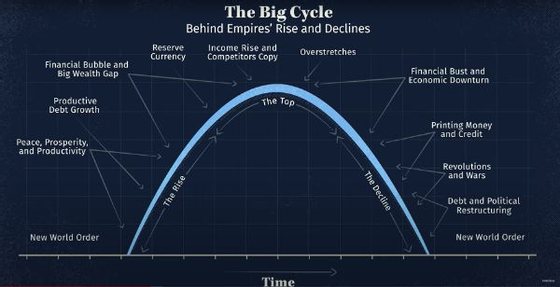

Como refere Ray Dalio no seu livro Principles for Dealing with the Changing World Order, há sinais de mudança na ordem mundial. Neste documentário sobre esse livro, Dalio refere como aprendeu a antecipar o futuro estudando o passado. Segundo o autor, o mundo deve esperar uma nova ordem, ou seja, uma nova forma de supremacia e domínio que bem pode passar pela China e que está, fortemente relacionado, com a dívida e com a política monetária.

Fonte: Ray Dalio, Principles for Dealing with the Changing World Order

As dinâmicas das narrativas, num contexto de repressão financeira

Centremo-nos na dívida. O gráfico seguinte, preparado pelo Institute of International Finance no relatório Global Debt Monitor, percebemos que a dívida mundial mais do que triplicou em 20 anos, atingindo os 300 biliões de dólares e os 350% do PIB mundial.

dr

Como consequência, fala-se de forma insistente em estagflação, uma situação onde a inflação é elevada e o crescimento económico é fraco ou mesmo negativo. A dinâmica da dívida desempenha um papel fulcral neste ambiente, pois os bancos centrais e os governos devem enveredar por uma estratégia restritiva para suportar as necessidades de endividamento e de serviço da dívida ao mesmo tempo que têm de olhar para os fatores macroeconómico.

Deste ponto de vista, a inflação e a taxa de juro assumem o papel principal. Foram, a par da liquidez, os principais catalisadores dos ativos financeiros nas últimas décadas, levando a fortes valorizações desses ativos. A expansão monetária levada a cabo pelos bancos centrais provocou distorções nunca vistas no mercado financeiro e a reversão desta política pode ser bem problemática e penalizadora para investidores e aforradores.

Em termos históricos, taxas de juro reais baixas ou negativas não são comuns e estão normalmente associadas a eventos dramáticos como grandes guerras ou grandes depressões económicas. Com a Segunda Guerra Mundial, as taxas de juros reais baixas vieram durante um período de forte repressão financeira. O monstro da dívida precisa de amigos, e foi necessário manter as taxas de juro baixas para que os governos pudessem pagar a dívida emitida para financiar a guerra. A verdade é que estamos num novo momento extraordinário após um aumento acentuado da dívida e de expansão monetária, que se vem a notar mesmo antes da grande crise financeira de 2007-2011.

Por isso, quando nos interrogamos como foi possível os bancos centrais e governos terem dito e repetido que a inflação seria transitória, talvez agora se perceba a razão: a dívida precisa de inflação e as famílias, empresas e estados não suportariam taxas de juro elevadas para conter essa inflação e arrefecer a economia. Vamos ver até quando perdurará este dilema.

A repressão financeira tem amplos significados. Do ponto de vista do investidor significa a dificuldade destes para investir as suas poupanças com a expectativa de retorno acima da taxa de inflação ou até retornos positivos no futuro próximo.

Esta situação vai requerer ainda mais dos três ingredientes que nos fazem acreditar no sucesso do planeamento financeiro, e que Morgan Housel bem definiu no livro “a psicologia do dinheiro”: paciência, otimismo e capacidade de poupança.

As narrativas podem mudar rapidamente. O sentimento também. A lição para nós, investidores, é que devemos ser extremamente cautelosos recordando que tomadas de decisão por impulso e com foco no curto prazo pode ser devastador no longo prazo.

Frágil, sinto-me frágil.

A boa dinâmica do emprego e a valorização dos ativos, podem dar a falsa sensação de que a economia está robusta. Com receio da inflação, as pessoas tendem a comprar bens reais, como imóveis, arte, matérias-primas, bens duradouros e mesmo ações, em contrapartida de dinheiro (depósitos) e obrigações. A taxa de desemprego baixa e a falta de capital humano em diversos setores dará também um poder negocial maior aos trabalhadores que vão exigir, e bem, subidas em linha com a inflação para compensar a perda do poder de compra. As empresas não vão conseguir repassar todos os custos para os consumidores e amortecer alguns desses custos vai levar resultados mais fracos no futuro. Os consumidores, com menos poder de compra, vão adiar consumo. Aliado a políticas monetária e fiscal bem mais restritivas, esta situação pode transformar-se num círculo vicioso, autoalimentado, tornando a situação progressivamente mais frágil e em direção a uma recessão.

Se no início do ano estaríamos com dúvidas sobre a continuidade do crescimento económico, agora parece ainda mais questionável essa possibilidade, pois as sanções aplicadas à Rússia e todo o ambiente devastador de uma guerra vai trazer graves repercussões à economia mundial. Isto sem esquecer o efeito covid-19 e os confinamentos severos registados na China e as disrupções ao nível energético e alimentar.

O comportamento dos mercados nos eventos geopolíticos

O mercado é uma máquina de atualização de expectativas e um indicador avançado do mundo futuro. Por isso, é natural pensarmos que os resultados são algo contraintuitivos. Quando um evento dramático, como uma guerra, acontece, é de esperar uma queda dos mercados. Mas a história nem sempre reflete bem isso.

A guerra é, por si só, um evento marcadamente incerto. Não sabemos o que vai acontecer, nem até que ponto o conflito poderá escalar. Aquilo que mais nos afeta é a incerteza. Num ambiente normal, tentamos prognosticar o futuro da economia, quais os setores que vão crescer mais, quais as empresas com o melhor modelo de negócio. Mas se aparece um evento inesperado, as expectativas alteram-se. E as surpresas acontecem constantemente.

Voltemos à história para contextualizar o momento.

De facto, se formos ver o impacto dos vários eventos de guerra nos mercados, poderemos ter uma surpresa. Durante as duas grandes guerras mundiais, por exemplo, o mercado acionista americano subiu. Lá está, a ideia é olhar para o futuro. Como vai ser a economia depois da guerra? É este instinto de sobrevivência que prevalece também nos mercados financeiros. Acreditamos que o mundo, amanhã, estará melhor.

Este gráfico, retirados da monografia publicada pela CFA Institute Research Foundation, Geo-economics, the interplay between geopolitics, and economics, and investments de Joachim Klement, podem dar uma falsa sensação de que os mercados sobem quando há guerras.

Mas nenhum evento é igual. Em cada guerra, em cada evento geopolítico, o contexto é diferente. Neste caso, vimos de uma pandemia e de uma situação macroeconómica bem diferente, como já descrevi.

Para avaliar o impacto destes eventos nos mercados temos de olhar para o longo prazo e fazer questões: Este evento vai afetar o crescimento económico potencial no futuro? De que forma vai afetar os resultados e os cash-flows das empresas? Teremos uma mudança permanente ou temporária? É que os eventos geopolíticos trazem, normalmente, mudanças estruturais.

A importância da política e do plano de investimento

A correria aos bens reais para fugir à inflação pode parecer a decisão mais correta de uma forma generalizada, mas será a decisão certa para sua carteira, que é única?

Todos estes eventos, geopolíticos e económicos, demonstram a importância da carteira diversificada, da correta seleção dos investimentos a fazer, das expectativas e das preferências e objetivos individuais do investidor. Este é o ecossistema do investidor inteligente, do investidor paciente e otimista. Um ecossistema assente num plano e numa política de investimento.

Ir atrás apenas do melhor investimento do momento leva-nos a cometer erros, a transacionar em excesso e a não aproveitar as oportunidades. A transação com base em notícias e na volatilidade diária não nos protege.

Individualmente, não conseguimos controlar a inflação ou a guerra, mas podemos ter controlo na capacidade de poupança e na visão de longo prazo para não cairmos nas amarras desta repressão financeira e das crises de dívida cíclicas que nem os fatos herméticos conseguem evitar. A terra não é plana, os investimentos também não.