Já lá vão quase dois meses desde que o Syriza ganhou as eleições gregas. Alguém se lembra das promessas por detrás da vitória? Entre (muitas) outras coisas, descer os impostos em 3,5 mil milhões de euros, anular a flexibilização laboral imposta pelo Memorando de Entendimento, eliminar “a maior parte” da dívida pública e implementar um vasto plano de investimento público e despesa social. A factura, tudo somado, ficava entre os 6 e os 9% do PIB. Mas, mais do que uma ruptura de políticas, prometia-se uma ruptura de atitude. Com o Syriza, a Grécia iria exigir, em vez de se submeter, e negociar, em vez de implorar.

A realidade não tem sido simpática para este guião. À parte a mudança de retórica, que faz inchar o peito mas não enche a barriga, o novo Governo não trouxe novas políticas. A ideia de uma Conferência de Dívida morreu à nascença, a reestruturação não saiu do papel e as metas orçamentais e prestação de contas foram reafirmadas de forma categórica. E do famoso Programa de Salónica pouco restou para além da distribuição de senhas de refeição aos indigentes (que, ironia das ironias, terá de ser “orçamentalmente neutra”, conforme prometido ao Eurogrupo).

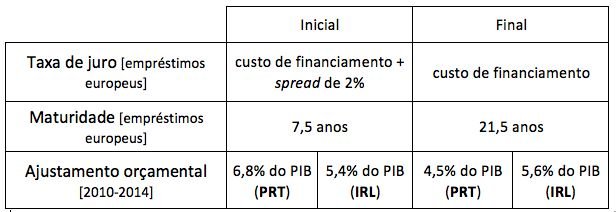

Contraste este murro no estômago com o que Irlanda e Portugal (e, já agora, a Grécia pré-Syriza) conseguiram obter da Europa. O quadro de baixo sistematiza os números, mas permitam-me resumir o resultado: a taxa de juro do empréstimo caiu para menos de metade, os prazos de amortização ganharam quase 15 anos adicionais e, no caso de Portugal, as metas orçamentais foram sistematicamente flexibilizadas. Para carneiros sacrificiais da austeridade, convenhamos que não se saíram mal.

Se isto lhe parece paradoxal, provavelmente não percebeu bem os dilemas dos últimos anos. Os críticos da austeridade citam com frequência os efeitos nocivos da consolidação na economia, e rejubilam de cada vez que o FMI revê o malfadado multiplicador. Mas esta é a parte consensual relativamente à qual (quase) todos estamos de acordo, porque os efeitos negativos que a austeridade tem na economia são algo mais ou menos pacífico entre economistas. A verdadeira divergência, que não é teórica mas pragmática, vem a seguir: como evitar reduzir o défice quando já quem não o financie? Por outras palavras, como é que se gasta dinheiro quando deixa de haver dinheiro?

A estratégia do Syriza passa (ou passava?) por engrossar a voz e pedir mais dinheiro à Europa, na esperança de que a agressividade resulte melhor do que a persuasão. Mas há poucas razões para esperar que a ameaça e o ostracismo tornem os europeus em geral, e os alemães em particular, mais generosos na altura de abrir os cordões à bolsa. Na verdade, o resultado mais provável até é o oposto: menor tolerância a desvios e cautela redobrada na altura de desembolsar o dinheiro. Por norma, não se reage a ameaças e declarações de insolvência com o envio de um cheque em branco.

Portugal e Irlanda perceberam bem a natureza deste dilema. Se dependiam de dinheiro europeu, então a maneira mais fácil de o fazer fluir era dar garantias à Europa de que a consolidação das contas seria feita a todo o custo, e que não tentariam a meio do caminho fazer inversão de marcha e repudiar a dívida. Houve promessas, declarações públicas e até, por vezes, algum moralismo bacoco. Para quem vê de fora, tudo isto parecia um acto de submissão. Mas foi esta capacidade de dar certezas em relação ao futuro que sedimentou a confiança do Eurogrupo e abriu as portas a muitos dos acordos subsequentes. As concessões não foram feitas por receio de represálias – foram conquistadas com credibilidade.

Esta postura também permitiu a Portugal e Irlanda beneficiarem da evolução positiva dos mercados financeiros, com taxas de juro em mínimos históricos. E isto não é um pormenor, porque foi precisamente a expulsão de Portugal destes mercados que ditou o fim dos empréstimos e precipitou a consolidação abrupta. O regresso de Portugal ao financiamento convencional é a melhor garantia de que a política orçamental deixa de estar submetida aos humores do Eurogrupo: se a Troika não quiser financiar o défice, o IGCP não tem problemas em arranjar quem queira.

Não é por acaso que Portugal alterou unilateralmente a meta do défice para 2015 – e, já agora, que a França furou à descarada os seus próprios objectivos, acrescentando mais um capítulo à longa lista de infracções das regras europeias. O poder da Troika advinha do facto de ser o único credor disposto a financiar-nos. Restaurado o acesso aos mercados, já não é tão fácil ditar as regras. Mas para chegar aqui foi preciso trilhar um caminho longo (e, como se vê, contraintuitivo). Em economia, ao contrário da geometria, o caminho mais curto entre dois pontos nem sempre é uma recta.

Podia a Grécia ter seguido um caminho semelhante? É difícil ter certezas, mas desde meados de 2012 até Setembro de 2014 as taxas de juro nos títulos a 10 anos passaram de uns exorbitantes 21% para valores abaixo dos 6%. É inevitável pensar que as coisas poderiam ter sido diferentes se as eleições de Janeiro tivessem tido um resultado alternativo. Mas a vitória do Syriza, que fez do “não pagamos” a sua bandeira, afastou os investidores da dívida grega e colocou o Eurogrupo de sobreaviso em relação às intenções do Governo. Para quê emprestar mais a quem prometeu aos seus eleitores que não ia pagar? O corolário trágico da situação é que a Grécia, que votou no Syriza para bater o pé à Troika, está hoje muito mais dependente da própria Troika do que antes. O discurso contra a austeridade não fez muito para a combater.

Os desenvolvimentos mais recentes não deviam surpreender ninguém. Depois do “não” europeu às propostas gregas, o Governo de Alexis Tsipras ficou sem cartuchos na arma. Para salvar a face internamente, perdeu-se em discussões estéreis em relação ao nome a dar à Troika, que primeiro passou a “Instituições” e depois a “Grupo de Bruxelas”. E, para ganhar margem negocial, elevou o confronto a um novo nível, exigindo reparações de guerra à Alemanha e ameaçando até com a invasão de Berlim por parte de emigrantes ilegais e jiadistas. A escalada do conflito era inevitável: depois de se apresentar nas eleições como uma alternativa à austeridade, o Syriza não podia agora admitir que não há, afinal, alternativa.

Talvez isto compre algum tempo dentro de portas, mas não é preciso pensar muito para concluir que o extremar de posições acabará inevitavelmente por corroer ainda mais as relações entre a Grécia e os credores. Neste momento, o antagonismo atingiu um ponto em que é difícil imaginar sequer que tipo de solução pode ser alcançada: qualquer cedência por parte da Europa será sempre vista como pouco generosa por parte dos gregos e simultaneamente demasiado arriscada por parte dos alemães.

Mas numa coisa o Syriza tinha razão: após as eleições, as coisas na Grécia mudaram mesmo. Não parece é ter sido para melhor.

Ex-jornalista de Economia, autor do blogue desviocolossal.wordpress.com