Os efeitos da atual crise pandémica podem ser observados, pelo menos, a três níveis: saúde pública, mercados financeiros e atividade económica.

No que respeita à saúde pública, a evolução da pandemia tem sido por etapas, verificando-se, e como seria de esperar, que apesar da globalização, as questões sócio-geográficas apresentam particular importância na dispersão do vírus.

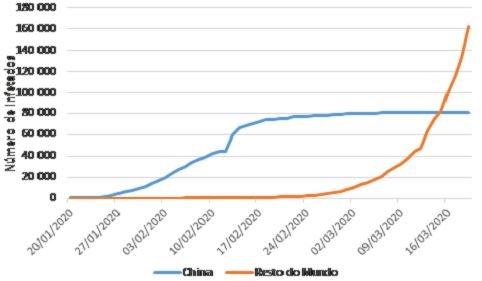

Isto significa que o que se observou na China em janeiro no que respeita à dispersão do vírus, e em Itália desde fevereiro, irá observar-se em Portugal e outros países durante as próximas semanas. De igual forma, é previsível que o período de quarentena, que dura há cerca de três meses na província de Hubey, venha a servir como referência para os diversos países do mundo que só agora começam a enfrentar a pandemia.

Número de infetados, até 20 de março. Fonte: Johns Hopkins University

Por outro lado, ao nível dos mercados financeiros os efeitos têm sido distintos, dada a integração financeira existente a nível mundial, com os movimentos ao nível do mercado acionista e obrigacionista a registarem comportamentos claramente sincrónicos.

Evolução dos índices acionistas. Fonte: Bloomberg

Por fim, e no que respeita à atividade económica, os efeitos da pandemia deverão estar alinhados com o observado ao nível da saúde pública, o que significa que, com elevada probabilidade, o abrandamento da atividade observado na China no início do ano, servirá como proxy do que se irá passar na Europa e no resto do mundo nos próximos meses.

O que nos dizem os indicadores económicos na China

Antes de mais importa referir que do ponto de vista estatístico a informação proveniente da China merece uma leitura cuidada, em primeiro lugar, porque é divulgada com algum atraso e, em segundo lugar, porque a veracidade dos mesmos pode ser colocada em causa (dada a natureza do regime).

Ainda assim, os primeiros dados disponíveis são bastante preocupantes.

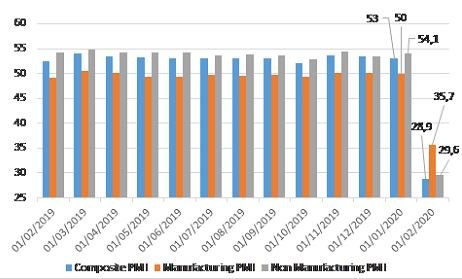

O indicador PMI (Purchasing Managers Index) de atividade económica caiu drasticamente em janeiro de 2020, em particular no que respeita às atividades de serviços (de 54,1 em dezembro de 2019 para 29,6 em janeiro de 2020).

Evolução do índice PMI de atividade económica (China). Fonte: Bloomberg

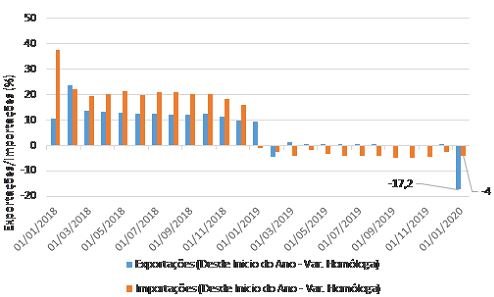

De igual forma, e apesar do abrandamento do comércio externo ser já evidente em 2019, em resultado da “guerra comercial” com os EUA, o certo é que a exportações caíram mais de 17% em janeiro de 2020 (face ao mês homólogo), enquanto as importações registaram uma queda de 4% conduzindo o saldo da balança comercial para valores negativos.

Exportações e importações (China). Fonte: Bloomberg

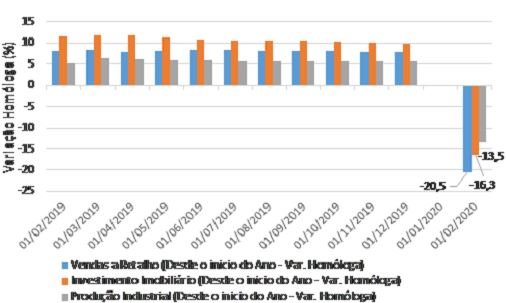

Por último, os dados das vendas a retalho de fevereiro apontam para quedas, em termos homólogos, de cerca de 20,5%, enquanto o investimento imobiliário e a produção industrial terá caído em igual período cerca de 16,3% e 13,5%, respetivamente.

Vendas a Retalho, Investimento Imobiliário e Produção industrial (China). Fonte: Bloomberg

O que nos espera?

Os primeiros dados económicos divulgados na China sobre o impacto do Covid-19 na atividade económica antecipam aquilo que se irá passar na Europa e nos EUA nos próximos meses, estimando-se, assim, um abrandamento económico severo.

Em Portugal, e assumindo que os setores mais afetados serão os do alojamento, restauração, comércio e indústria, podemos concluir que cerca de 400 mil empresas poderão ser severamente afetadas (30,8% das empresas), com impacto em 1,9 milhões de trabalhadores (45,8% dos trabalhadores). De igual forma, tendo um volume de negócios de 256 mil milhões de euros (60,4% do total do volume de negócios das empresas) e gerando um valor acrescentado bruto (VAB) de quase 48 mil milhões de euros (43,6% do total gerando pelas empresas), a performance negativa destes setores afetará de forma significativa o PIB português.

Número de Empresas, Pessoal ao Serviço, Volume de Negócios e VAB. Fonte: INE e cálculos próprios (dados de 2018)

Assim, e mesmo que o condicionamento à atividade económica não se estende para além de junho (cenário otimista), não é expectável que a queda no PIB nominal se situe abaixo dos 5%, o que significa que do ponto de vista da produção, e na melhor das hipóteses, a economia portuguesa regressará a 2017, enquanto ao nível das contas públicas, o regresso aos tempos do pedido de ajuda à Troika dificilmente será evitado.

O que podemos fazer

Ao contrário do que muitos extremistas defendem (Estado mínimo para uns e Estado máximo para outros), a gestão desta crise obriga ao concurso de todos.

Na realidade, o apelo simultâneo para que o Estado intervenha; para que as empresas continuem a laborar; para que os bancos disponibilizem liquidez à economia; para que as entidades da economia social não deixem de apoiar quem mais precisa; e para que a sociedade civil assuma um comportamento cívico irrepreensível, demonstra que todos (público, privado, economia social e sociedade civil) somos essenciais, não só para ultrapassar esta situação de emergência nacional, mas também, e fundamentalmente, para nos prepararmos para a próxima crise.