Os especialistas no cinema de Hollywood são unânimes em considerar que as sequelas de Blockbusters, são, normalmente, piores do que os originais. Este princípio parece também aplicar-se à literatura e, infelizmente, às crises económicas.

Com efeito, depois da intervenção do FMI em 1977 e 1983, e da Troika em 2011, Portugal prepara-se para enfrentar a mais severa crise económico-financeira em democracia.

O colapso financeiro do Estado português em 2011, traduzido na impossibilidade de se financiar nos mercados financeiros internacionais, corresponde ao fim de um ciclo em que alguns atores políticos consideravam que as “dívidas não são para pagar”.

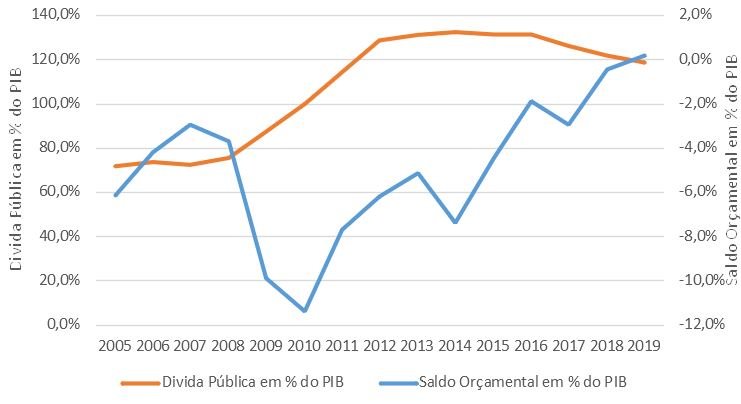

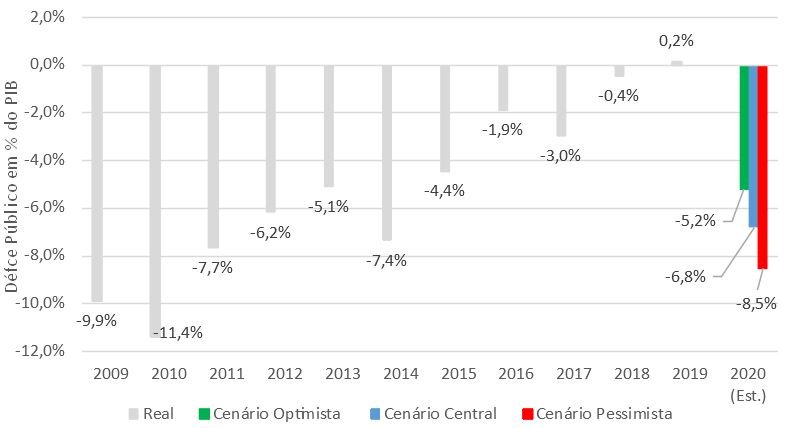

Evolução do défice público e da dívida pública em percentagem do PIB

Fonte: INE

Após este enorme “choque de realidade”, foi possível iniciar um processo de correção dos desequilíbrios das contas públicas, o qual resultou da conjugação de pelo menos quatro determinantes que importa recordar.

Em primeiro lugar, a vontade política dos diversos ministros das Finanças, com cobertura dos primeiros-ministros, que assumiram como prioridade nacional o restabelecimento da saúde das finanças públicas e que culminou em 2019 com o primeiro superavit orçamental em democracia.

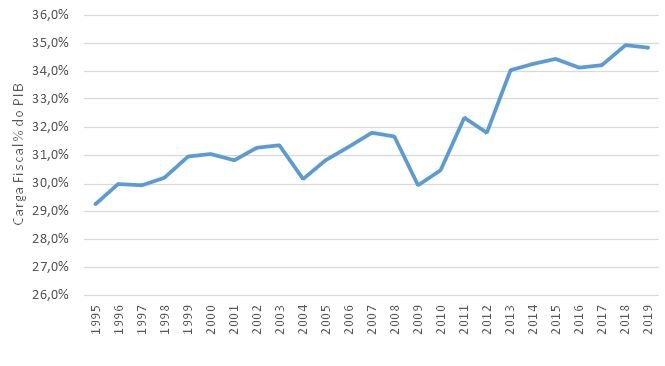

Em segundo lugar, a capacidade dos contribuintes portugueses em acomodarem um substancial incremento da carga fiscal, a qual atingiu um valor máximo histórico em 2018 e 2019.

Evolução da carga fiscal

Fonte: INE

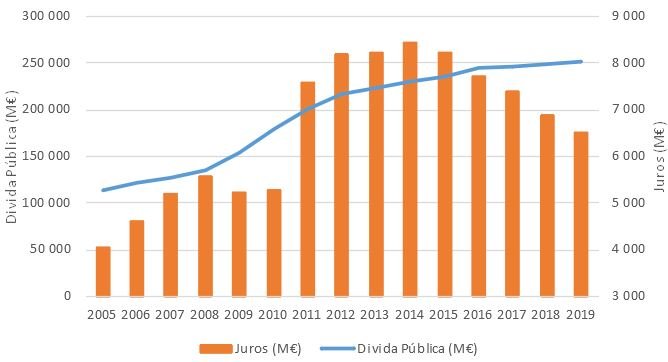

Em terceiro lugar, a alteração da política do Banco Central Europeu (BCE) que, através da adoção de uma política monetária pouco convencional, traduzida na compra massiva de dívida pública dos países periféricos, permitiu o regresso de Portugal aos mercados internacionais em condições de financiamento extraordinariamente favoráveis.

Evolução da dívida pública e dos juros suportados pelo Estado

Fonte: INE

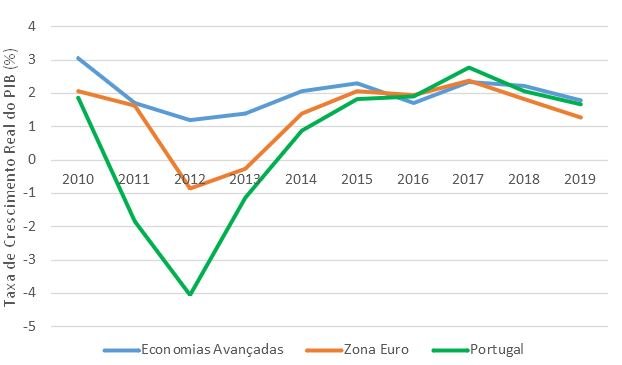

Por fim, a recuperação da economia mundial, em geral, e dos nossos principais parceiros económicos, em particular, associada à capacidade das empresas portuguesas em se “reinventarem” durante o período da Troika, permitiu à economia iniciar uma trajetória de crescimento real e nominal que, apesar de moderada, contribuiu para a melhoria dos rácios de défice e dívida pública em percentagem do PIB.

Taxa de crescimento real do PIB

Fonte: FMI, World Economic Outlook, INE

A economia portuguesa sofreu em 2009 e em 2012 uma forte queda na atividade, com consequências severas ao nível das contas públicas. A atual crise tem natureza diferente daquela que se iniciou em 2007, mas os seus efeitos serão, seguramente, mais severos do que os então observados.

Daqui resulta que, após a crise de saúde pública que enfrentamos, teremos uma crise económica com consequências incontornáveis ao nível das finanças públicas. Mas qual será a magnitude desse efeito?

Para estimar o efeito, consideremos um cenário central assente em cinco pressupostos muito simples: a) queda na receita fiscal idêntica à observada em 2009; b) queda nas contribuições para a segurança social igual à registada em 2012; c) subida na despesa com prestações sociais igual à registada em 2009; d) restante receita e despesa a comportar-se como previsto no OE 2020; e) queda no PIB nominal de 7,5% em 2020.

Saldo Orçamental em Percentagem do PIB – Cenários Alternativos

Fonte: Conselho de Finanças Públicas, INE e cálculos próprios. Nota: O cenário otimista corresponde ao cenário central adicionado de 2,5 p.p. na variação anual da receita fiscal, nas contribuições para a segurança social e no PIB e deduzido de 2,5 p.p. na variação anual das prestações sociais. O cenário pessimista corresponde ao cenário central deduzido de 2,5 p.p. na variação anual da receita fiscal, nas contribuições para a segurança social e no PIB e adicionado de 2,5 p.p. na variação anual das prestações sociais.

Conforme se constata, o défice orçamental poderá situar-se entre os 5,2% (cenário otimista) e os 8,5% (cenário pessimista) o que, associado à queda do PIB, terá um efeito demolidor sobre o rácio da dívida pública em percentagem do PIB.

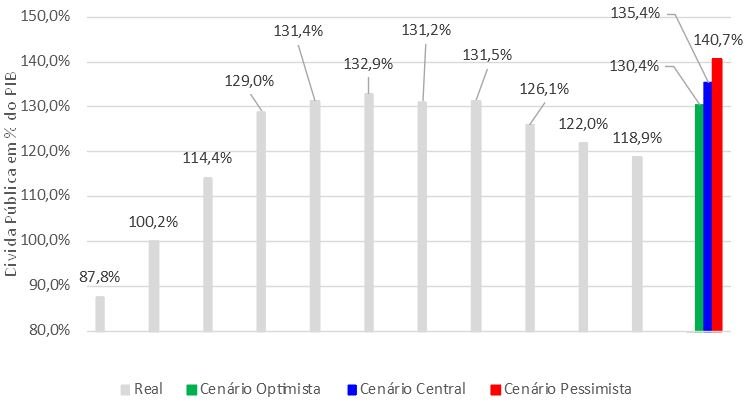

Dívida pública em percentagem do PIB – cenários alternativos

Fonte: Conselho de Finanças Públicas, INE e cálculos próprios

Com efeito, num cenário otimista o rácio da dívida pública em percentagem do PIB deverá passar para 130,4%, elevando-se para 140,7% num cenário pessimista.

O fim do começo ou o começo do fim?

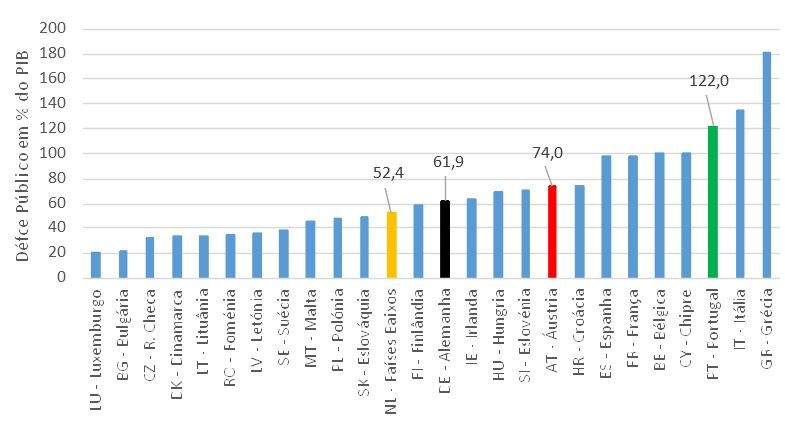

O impacto desta crise de saúde pública no PIB das economias europeias será generalizado e severo. Contudo, o seu efeito na sustentabilidade das contas públicas não será homogéneo, na medida em que a capacidade de absorção de choques desta natureza por parte de cada um dos países é claramente distinta.

Dívida pública em percentagem do PIB nos países da UE 27 (2018)

Fonte: Pordata

E será por isso que alguns dos países fundadores desta Europa, construída no rescaldo da Segunda Guerra Mundial, se opõem a soluções que permitiriam mutualizar o peso futuro desta crise, justificando que “quem paga não manda”. Contudo, o impasse que vivemos não é fruto apenas destas leituras de curto prazo e de um simples confronto entre “os que têm e não querem dar” e “os que não têm e querem receber”.

Este impasse tem raízes mais profundas e assenta na incapacidade de, em tempo oportuno, se ter reconhecido que uma Europa a “meias tintas” é inviável.