Quando em 1348 a Peste Negra chegou a Avinhão, Guy de Chauliac, físico de Clemente VI, descreveu de forma muito impressiva no seu “Chirurgia Magna” o quadro clínico da doença, bem como o caos social provocado pela pandemia: “a dita mortalidade começou no mês de Janeiro e durou pelo espaço de sete meses (…) e era de tal modo contagiosa (…) que não apenas morando juntos, mas também olhando-se uma pessoa apanhava-a de outra”, acrescentando que “de tal modo que as gentes morriam sem ajuda e eram sepultadas sem padre” e que “o pai não visitava o seu filho, nem o filho o seu pai” estando “a caridade morta e a esperança abatida (…)”.

Estando longe dos cenários descritos por Guy de Chauliac, o certo é que o Covid-19, inicialmente detetado na China, está a afetar a atividade económica e a vida social de uma parcela significativa da população mundial como não se via há décadas.

Com efeito, num mundo globalizado como o que habitamos, o fenómeno Covid-19 parece ser a expressão evidente do denominado “Efeito Borboleta” tão bem descrito por Edward Lorenz em 1963: um espirro na China constipou toda a Humanidade.

A Disrupção na Cadeia de Fornecimento

Diariamente temos sido confrontados com notícias de que o Covid-19 está a afetar a cadeia mundial de fornecimento, conduzindo à disrupção das operações, em particular no setor industrial. Recorde-se a este propósito o anúncio recente da Fiat Chrysler de que iria “suspender temporariamente a produção na fábrica de automóveis na Sérvia, uma vez que não é possível obter as componentes a partir da China”.

Este fenómeno tender-se-á a agravar nas próximas semanas, em particular nos setores de atividade mais dependentes de componentes ou materiais produzidos por empresas a operarem na China, em resultado do forte abrandamento observado na atividade produtiva destas empresas (e que se prolongará nos próximos meses).

O “bloqueio” sem precedente na cadeia mundial de fornecimento, pode ser explicado, fundamentalmente, por dois fatores.

Por um lado, o peso da China no comércio mundial e na cadeia de fornecimento subiu de forma significativa nos últimos anos. Na realidade, desde a epidemia SARS, que começou na província de Guangdong em 2002 (provocando cerca de 8.000 mortos em 2003), o peso da China no PIB mundial cresceu de 4,3% para cerca de 16%.

Por outro lado, as alterações observadas nos processos produtivos, resultado de processos de otimização de custos, conduziram as empresas a adotarem estratégias “agressivas” de outsourcing associadas a técnicas de gestão de stocks “em tempo real” (i.e., stocks para 15-30 dias de produção), bem como à eliminação de qualquer redundância nos processos produtivo. Esta alteração, apesar de permitir minimizar os custos de produção em cenários de “normalidade”, transforma-se num verdadeiro “pesadelo” em cenários “adversos”, tanto mais que muitas das empresas não conhecem sequer a localização geográfica dos seus fornecedores asiáticos, conduzindo à disrupção do processo produtivo.

Os Mercados Financeiros Contagiados

Os efeitos do Covid-19 numa economia globalizada não se esgotam, obviamente, na disrupção da atividade produtiva. Na realidade, num mercado em que a interação entre a “economia real” e os mercados financeiros é significativa, e quando a política monetária não tem mais “poder de fogo” (exceção à Reserva Federal, que no dia 3 decidiu descer, inesperadamente, a taxa de referência dos Fed Funds em 50 pontos base), a redução dos cash flows esperados só pode ter como consequência uma redução no valor dos ativos financeiros.

Recorde-se, a este propósito, o anúncio realizado recentemente pela Apple de que os resultados trimestrais tinham ficado abaixo do anteriormente esperado em resultado, quer do constrangimento da oferta global de iPhones, quer da redução significativa na procura no mercado chinês. Em consequência, as ações da Apple caíram cerca de 15,5% entre o dia 19 e o dia 28 de fevereiro.

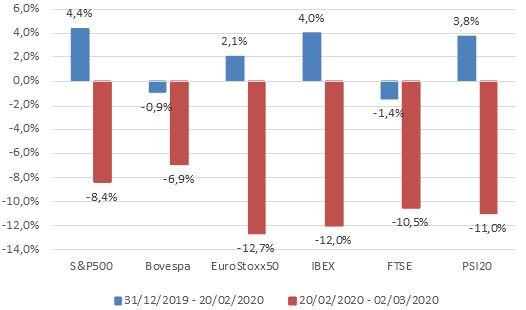

Numa perspetiva mais global, os principais índices acionistas registaram fortes quedas, com o índice norte-americano S&P 500 a cair 8,4%, entre o dia 20 de fevereiro e o dia 2 de março, enquanto o Eurostoxx50 caía, em igual período, cerca de 12,7%.

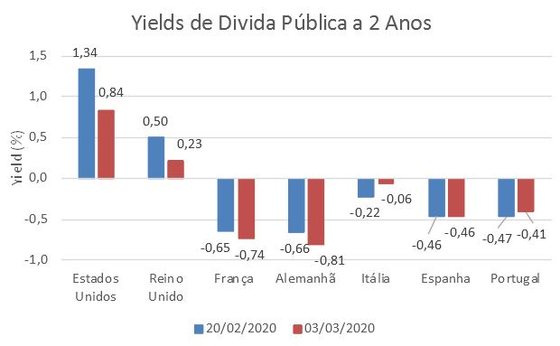

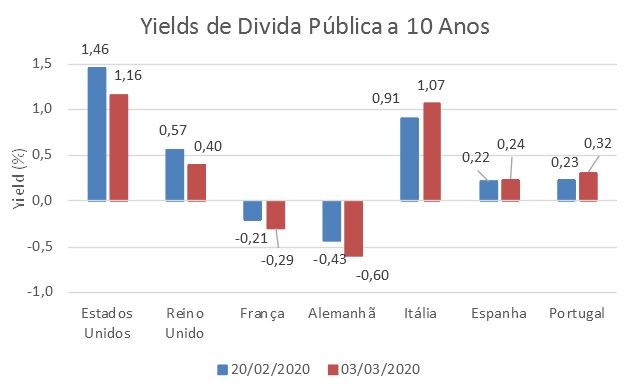

Paralelamente, assistiu-se ao refúgio dos investidores em dívida pública dos países mais “sólidos”, em detrimento dos países “periféricos”.

Com efeito, no período entre 20 de fevereiro e 3 de março, os yields da dívida pública americana a 2 anos (10 anos) caíram cerca de 50 pontos base (30 pontos base), enquanto os yields da dívida alemã, mesmo em território negativo, caíram 15 e 17 pontos base, respetivamente. Ao invés, os yields da dívida italiana subiram 16 pontos base nos 2 anos e nos 10 anos, enquanto na dívida portuguesa a subida foi de 6 pontos base e de 9 pontos base, respetivamente.

Como Minimizar os Riscos

Em face dos cenários emergentes, assegurar a continuidade da atividade das empresas é tarefa central de qualquer gestor. Não existindo uma lista padrão sobre os procedimentos a adotar, uma vez que dependem da natureza do negócio e do contexto em que o mesmo se desenvolve, existem alguns procedimentos elementares que importa adotar.

Em primeiro lugar, importa assegurar a segurança e o bem-estar dos funcionários na medida em que as pessoas são, em todas as organizações, o bem mais precioso. Isso pode significar a criação de locais específicos para os trabalhadores residirem temporariamente (como fez a Procter & Gamble nos EUA durante o Furacão Katrina em 2005) ou a alteração dos processos de trabalho.

Em segundo lugar, impõe-se um acompanhamento da situação, não só a partir das fontes oficiais, mas também a partir de fontes independentes e credíveis, na medida em que os relatórios oficiais são muitas vezes retratos cor-de-rosa da realidade (veja-se, por exemplo, o que se passa no Irão). Isso significa também, sem alarmismos, esperar o inesperado e definir planos de atuação que minimizem os seus efeitos.

Em terceiro lugar, importa assegurar uma coordenação adequada na recolha e tratamento da informação, bem como na definição e operacionalização de eventuais planos de atuação. Se para algumas empresas este tipo de unidade de coordenação já existe na estrutura organizacional, para as que não têm este procedimento previsto importa identificar responsáveis/ equipas para assumir o controlo destas tarefas.

Por fim, importa traçar um plano de continuidade de negócio, o qual terá de assentar num mapeamento exaustivo dos fornecedores (e respetivos riscos de disrupção de fornecimentos), bem como na identificação dos riscos e vulnerabilidades da empresa. Este plano pode implicar ainda a reconfiguração da cadeia de fornecimentos, através da substituição, ainda que temporária, de fornecedores distantes por fornecedores locais. De igual forma, e não menos relevante, importa assegurar condições de liquidez adequadas para manter a continuidade do negócio, o que significa, em muitos casos, uma articulação estreita com as entidades bancárias parceiras.

Algumas Lições para o Futuro

As crises económico-financeiras são fenómenos recorrentes e impossíveis de anular. Neste contexto, o “segredo do sucesso” assenta na correta identificação dos riscos, bem como na sua adequada caracterização e medição. Depois, claro está, é saber geri-los.

Não sabemos se a próxima “crise económica” não terá aparecido sob a forma de Covid-19. Contudo, mais importante do que isso, importa perceber os riscos que resultam deste eventual “cisne negro” e agir em conformidade. Nestas, como noutras matérias, há que atuar como propõe o velho provérbio: “Espere o melhor, mas prepara-se para o pior”.